Механизм формирования прибыли предприятия – это основной критерий оценки финансовой и производственной деятельности любого предприятия, наличия у данного предприятия способности исполнять свои обязательства перед кредиторами и поставщиками, а также наличие прибыли выступает в качестве гаранта предприятия, как объекта инвестирования. Любое предприятие в первую очередь заинтересовано в повышении собственной прибыли.

Основной объем информации о финансовых результатах деятельности предприятий дает бухгалтерский учет. Для удовлетворения потребностей в данной информации в бухгалтерском учете выделяется несколько категорий прибыли (валовая прибыль, прибыль от продаж, прибыль от обычной деятельности, налогооблагаемая прибыль, чистая прибыль, нераспределенная прибыль и др.). В зависимости от той или иной категории прибыли используется та или иная методика ее расчета.

Нормативно закрепленная методика расчета финансового результата представлена определенным набором учетных действий, которые представлены в таблице 1 [1,2,3,4]. С учетом всех условий принятия к бухгалтерскому учету доходов и расходов организации формируется финансовый результат – прибыль или убыток, полученные в результате деятельности.

Организации получают основную часть прибыли от реализации продукции, товаров, работ и услуг. Прибыль от реализации продукции (работ, услуг) определяют как разницу между выручкой от реализации продукции (работ, услуг) в действующих ценах без НДС и акцизов, экспортных пошлин и других вычетов, предусмотренных законодательством РФ, и затратами на ее производство и реализацию.

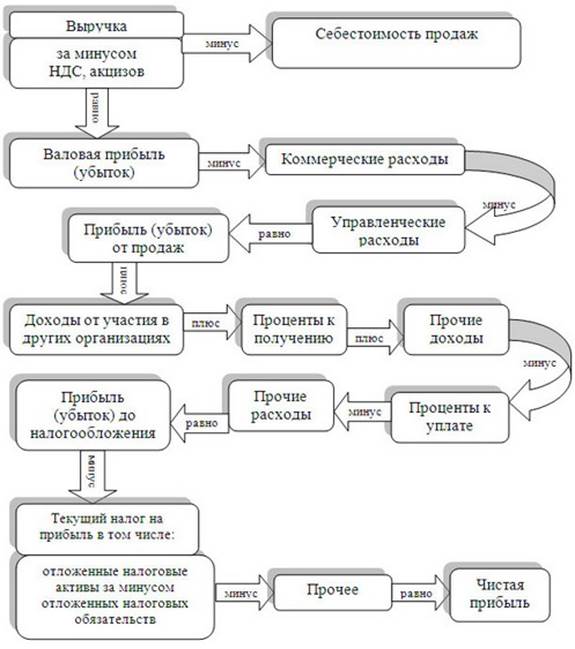

В конечном итоге формирование прибыли (убытка) происходит в соответствии со схемой, представленной на рисунке 1 [2,5,6,7].

Таблица 1 - Учетные действия по формированию финансового результата российских организаций

|

Учетное действие |

Регулирующий нормативный документ |

|

Постановка целей определения финансового результата деятельности организации |

Федеральный закон «О бухгалтерском учете» от 06 декабря 2011 г. № 402-ФЗ (в ред. от 28.11.2018). |

|

Определение учетных категорий, формирующих финансовый результат (доходы и расходы) |

Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, Положение по бухгалтерскому учету «Доходы организации» ПБУ 9/99, Положение по бухгалтерскому учету «Расходы организации» ПБУ 10/99 |

|

Распределение доходов и расходов по видам (от основной деятельности и прочие) |

Положение по бухгалтерскому учету «Доходы организации» ПБУ 9/99, Положение по бухгалтерскому учету «Расходы организации» ПБУ 10/99 |

|

Отнесение доходов и расходов на соответствующие счета бухгалтерского учета (счет 90 «Продажи», счет 91 «Прочие доходы и расходы») |

План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкция по его применению |

|

Сопоставление доходов и расходов в разрезе вида деятельности и определение финансового результата по видам деятельности |

План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкция по его применению |

|

Определение финансового результата деятельности организации в целом путем сопоставления финансовых результатов по видам ( |

План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкция по его применению |

|

Корректировка финансового результата с учетом требований налоговых органов (определение налогооблагаемой прибыли) |

Положение по бухгалтерскому учету «Учет расчетов по налогу на прибыль» ПБУ 18/02, гл. 25 НК РФ |

|

Учет налоговых платежей из прибыли |

План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкция по его применению, Положение по бухгалтерскому учету «Учет расчетов по налогу на прибыль» ПБУ 18/02, гл. 25 НК РФ |

|

Определение разницы между бухгалтерской прибылью и налоговыми платежами из прибыли (определение чистой прибыли (убытка) отчетного периода) |

|

|

Отнесение остатка чистой прибыли (убытка) отчетного периода на счет 84 «Нераспределенная прибыль (непокрытый убыток)» |

План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкция по его применению |

|

Представление финансового результата в отчетных формах |

Федеральный закон «О бухгалтерском учете» от 06 декабря 2011 г. № 402-ФЗ (в ред. от 28.11.2018), Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, Положение по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99), Положение по бухгалтерскому учету «Доходы организации» ПБУ 9/99, Положение по бухгалтерскому учету «Расходы организации» ПБУ 10/99 |

Рисунок 1 – Механизм формирования прибыли организации

Финансовый результат (прибыль или убыток) текущего отчетного периода в соответствии с планом счетов бухгалтерского учета отражается на отдельном синтетическом счете 99 «Прибыли и убытки».

Конечный финансовый результат (чистая прибыль или чистый убыток) слагается из финансового результата от обычных видов деятельности, а также прочих доходов и расходов, включая чрезвычайные. При этом чистой прибылью называют сумму прибыли текущего отчетного периода за минусом налога на прибыль, причитающегося уплате в бюджет.

По дебету счета 99 «Прибыли и убытки» отражаются убытки (потери, расходы), а по кредиту - прибыли (доходы) организации. Сопоставление дебетового и кредитового оборотов за отчетный период показывает конечный финансовый результат отчетного периода [8].

Учет доходов и расходов, связанных с обычными видами деятельности и определение финансового результата по ним ведется на счете 90 «Продажи» по субсчетам: 90-1 «Выручка», 90-2 «Себестоимость продаж», 90-3 «Налог на добавленную стоимость», 90-4 «Акцизы», 90-6 «Экспортные пошлины» и др., 90-9 «Прибыль/убыток от продаж». В течение года записи по субсчетам счета 90 ведутся нарастающим итогом. По кредиту субсчета 90-1 и дебету счета 62 отражается выручка от продажи продукции, товаров, выполнения работ, оказания услуг [9].

Сумма бухгалтерской прибыли, полученная после вычета перечисленных текущих расходов, представляет собой нераспределенную, т.е. чистую прибыль, поступающую в распоряжение учредителей предприятия для ее использования после утверждения итогов производственно-финансовой деятельности за истекший отчетный год. В соответствии с п.83 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации в бухгалтерском балансе финансовый результат отчетного периода отражается как нераспределенная прибыль (непокрытый убыток), т.е. конечный финансовый результат, выявленный за отчетный период, за минусом причитающихся за счет прибыли установленных в соответствии с законодательством Российской Федерации налогов и иных аналогичных обязательных платежей, включая санкции за несоблюдение правил налогообложения.

Библиографическая ссылка

Безрукова Т.Л., Штондин А.А., Фомина С.А. МЕХАНИЗМ ФОРМИРОВАНИЯ И УЧЕТА ФИНАНСОВЫХ РЕЗУЛЬТАТОВ В КОММЕРЧЕСКИХ ОРГАНИЗАЦИЯХ // Международный студенческий научный вестник. 2020. № 3. ;URL: https://eduherald.ru/ru/article/view?id=20183 (дата обращения: 05.04.2025).