Существуют многочисленные взгляды на криптовалюту, созданную человеком под псевдонимом Сатоши Накомото в 2008 году. Bitcoin основывается на одноранговой архитектуре распределенного хранения данных – Blockchain. Данная система подразумевает участие субъектов системы в ее воспроизводстве – майнинг, при этом в самой системе заложен алгоритм поощрения использования технических ресурсов на воспроизводство – токен, при этом все операции внутри системы проходят только на основе консенсуса всех элементов системы, а сама система защищена криптографическими ключами. Важно отметить, что хотя Bitcoin и относится к Bitcoin протоколу и к Bitcoin P2P сети участвующих компьютеров, это также и имя собственного токена Bitcoin – BTC, который можно обменять на соответствующей бирже на фиатную валюту, к примеру на доллар USD или на евро EUR. Для формирования устойчивого спроса на обмен токенов, а также для поддержания его стоимости Сатоши Накамато разработал критерии конечности объемов майнинга валюты с соответствующей кратностью уменьшения вознаграждения майнеров. В 2008 году сформированный блок приносил 50 новых биткоинов, а в 2017 сформировано более 477 тыс. блоков, и выплата за каждый новый упала до 12,5 биткоинов. Следующее сокращение, до 6,25 биткоинов, ожидается в 2020 году. А к 2140 году, как считается, размер вознаграждения будет настолько мал, что эмиссия фактически остановится и количество биткоинов не превысит 21 млн (сейчас в обращении находится 16 млн) [1].

Также основным элементом биткоин архитектуры является хэширование блоков, позволяющего элементам цепочки транзакций биткоина подтверждать свою истинность в распределенной сети. Хэширование основано на алгоритме sha256, что подразумевает разбитие исходной транзакции на 16 блоков, с последующими итерациями каждого блока и занесением исходного результата в общую цепочку транзакций с присвоением индивидуального номера. Данный метод поддержания рабочего состояния Bitcoin сети называется PoW – proof of work, или доказательство работой. Подобная схема позволяет Bitcoin полностью избавиться от рисков введения в оборот лже-биткоинов, нарушающих общую целостность всей Bitcoin сети, но при этом создает потенциальную угрозу экстенсивного роста мирового энерго-потребления. В частности, согласно статистике Digiconomist, в январе 2018 года энергопотребление сети Bitcoin увеличилось на 25 % и в приведении к годовому счислению достигло 35,77 ТВт/ч. Это больше, чем годовое энергопотребление Дании (33 ТВт/ч), Беларуси (33,8 ТВт/ч) или Болгарии (34,9 ТВт/ч). На данный момент на воспроизводство Bitcoin методом PoW приходится 0,16 % потребляемого в мире электричества. [1]

Ценность токена BTC возросла с течением времени для мировой общественности. К факторам, способствующим росту доверия к криптовалюте разные авторы относят:

• Возможность проведения быстрых транзакции 24/7 по всему миру;

• Низкие комиссии по транзакциям;

• Высокий уровень самоорганизованности Bitcoin сообщества;

• Абсолютная конфиденциальность;

• Появление обширного числа бизнесов, основанных благодаря технологии blockchain;

• Постепенное признание криптовалюты разными государствами.

В некоторых странах, например, таких, как Швеция и Австралия, Bitcoin признали действующей валютой, которую принимают к оплате. В этих странах операции с Bitcoin проводят банки и различные финансовые институты, действуют специализированные криптовалютные биржи [1].

Сегодня Bitcoin применяется в расчетах между участниками сделок. И чем больше проводится операций с данным финансовым инструментом, тем выше ценность Bitcoin и, соответственно, его стоимость [1].

Целью данной работы является выявление тесноты связи между количеством транзакций с криптовалютой Bitcoin и ценой на данную криптовалюту, которая продолжает неукоснительно расти день ото дня.

Автор ставит следующие задачи в ходе выполнения работы:

• Составление спецификации модели цены Bitcoin;

• Сбор необходимой статистики для анализа составленной модели;

• Оценивание модели с помощью МНК (ОМНК или ВМНК в зависимости от результатов тестов Голдфелда-Квандта и Дарбина-Уотсона);

• Проверка адекватности составленной модели;

• Возможность применения модели на практике.

В ходе проведения первичного исследования, автором были изучены данные статистики за весь исследуемый период с момента проведения первых операций с Bitcoin от 3 января 2009 года по 25 ноября 2017 года, взятые с сайта https://blockchain.info/ [4], а затем построены графики рыночной цены Bitcoin и количества транзакций с Bitcoin.

Из рис. 1 следует, что рыночная цена на Bitcoin описывается степенной функцией. Как известно из экономической теории, одним из самых важных факторов формирования цены в рыночных условиях является значение спроса и предложения.

Рис. 1. Рыночная цена Bitcoin с добавлением полиномиальной линии тренда в 6 степени с величиной достоверности аппроксимации R = 0,95. [3]

Информация относительно спроса и предложения на Bitcoin отражена в количестве проведенных транзакций с данной криптовалютой за весь исследуемый период на рис. 2.

Рис. 2. Количество транзакций с Bitcoin с добавлением степенной линии тренда с величиной достоверности аппроксимации R = 0,91 [3]

Можно заметить, что график рыночной цены на Bitcoin и количества транзакций с данной криптовалютой схожи, что говорит нам о том, что модель может быть описана степенной функцией и иметь достаточно высокий коэффициент детерминации.

Для большей наглядности, совместим графики цены на Bitcoin и количества транзакций с ним. Из рис. 3 видно, что цена растет гораздо быстрее, чем количество транзакций.

Рис. 3. Сводный график цены Bitcoin и количества транзакций с Bitcoin [3]

Таким образом,

для дальнейшего исследования авторы выбирают степенную модель зависимости цены на Bitcoin от количества транзакций с Bitcoin.

Составим данную модель:

, (1)

, (1)

где Pt – цена на Bitcoin, выраженная в $ США, в определенный момент времени t, эндогенная переменная; xt – количество транзакций с Bitcoin, экзогенная переменная; a0, a1 = const – постоянные коэффициенты. Переменные, применяемые в модели имеют прямую зависимость, что видно на графиках, приведенных выше. Таким образом, беря в расчет также тот факт, что наша модель имеет степенную функцию, делаем ограничения для коэффициентов  , a1 > 1; ut – случайная переменная в определенный момент времени t, которая имеет нормальное распределение.

, a1 > 1; ut – случайная переменная в определенный момент времени t, которая имеет нормальное распределение.

C помощью логарифмирования при основании e приведем модель к линейному виду модели парной регрессии для того, чтобы можно было ее исследовать методом наименьших квадратов. Составим следующую спецификацию модели, торая отображает исследуемую зависимость:

, (2)

, (2)

где a0, a1 = const – некоторые коэффициенты, а ut – случайная переменная в момент времени t. Для удобства проведения исследования МНК сделаем необходимые замены:

В таком случае исследуемая модель примет следующий вид:

, (3)

, (3)

В ходе исследования была рассмотрена статистика от 11 мая 2017 года по 25 ноября 2017 года с интервалом в 2 дня. [3] Подобный выбор статиики обусловлен тем, что цена на Bitcoin имеет ошеломляющий рост в конце 2017 года и только за рассмотренный период выросла почти в 5 раз. Объем статистики составляет 100 наборов значений [3].

Для проведения исследования модели авторами была применена МНК-модель оценивания параметров функции [1]. Но данные оценки оказались неэффективны, поэтому авторами был выбран ОМНК-модель. [1] В результате был получен набор оценок параметров:

|

|

|

|

|

|

|

R = 0,9010497 |

|

|

F = 892,3960174 |

υ= 98 |

|

TSS = 15,8313443 |

ESS = 1,7450410 |

Данная модель имеет достаточно высокий коэффициент детерминации (R = 0,901), что свидетельствует о высокой объясняющей способности регрессоров в модели.

.

.

Также для определения качества составленной модели проведем F-тест. F = 892,396017 и Fкрит = 3,938111. Мы видим, F≥Fкрит, что говорит о высоком качестве составленной спецификации [1].

Таким образом, оцененная модель (3) примет вид:

.

.

Как видим, стандартные ошибки коэффициентов b0 и b1 находятся на достаточно низком уровне. Однако оценка  среднего квадратического отклонения имеет достаточно высокое значение для данной модели.

среднего квадратического отклонения имеет достаточно высокое значение для данной модели.

Проведя замены коэффициентов для модели (1) с помощью специальных формул, авторы получили следующую оцененную модель

.

.

Методом интервального прогнозирования степенной функции зависимости цены на биткоин от количества операций с ним было выявлено, что все реальные значения попадают в доверительный интервал, а модель адекватна.

Таблица 1

Проверка адекватности степенной модели

|

Выборка |

|

tкр |

|

|

P0. |

|

|

20 |

327,18 |

1,9855 |

2 439,75 |

1 790,13 |

25,39 |

3 089,38 |

|

49 |

477,73 |

1,9855 |

3 580,55 |

2 632,01 |

4217,03 |

4 529,10 |

|

70 |

630,34 |

1,9855 |

4 714,03 |

3 462,47 |

3910,31 |

5 965,59 |

|

90 |

846,23 |

1,9855 |

6 281,76 |

4 601,56 |

7377,01 |

7 961,97 |

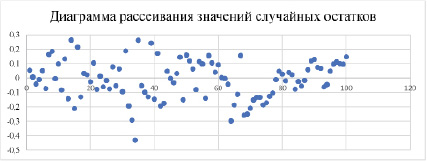

Рассчитаем значения случайных остатков по всем наблюдениям по формуле  . [3] Значения случайных остатков представлены на рис. 4.

. [3] Значения случайных остатков представлены на рис. 4.

Рис. 4. Диаграмма рассеивания по значениям случайных остатков

Диаграмма рассеивания (см. рис. 4) также говорит о качестве модели ввиду постоянного изменения значений случайных остатков с положительных на отрицательные и наоборот.

После проведения тестов Дарбина-Уотсона и Голдфелда-Квандта при уровне значимости равном 95 % были сделаны выводы, что в данной модели отсутствует автокорреляция, а остатки обладают гомоскедастичностью [2].

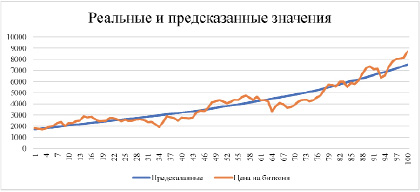

Исходя из значения коэффициента детерминации, можно сказать, что данная модель объясняет 90 % экзогенных переменных с помощью эндогенных. Это хорошо видно из рис. 5, на котором оранжевой линией отображена динамика реальных значений прибыли, а синей – предсказанных значений, что, как и пункт «проверка адекватности модели», говорит нам о высоком качестве модели.

Рис. 5. Реальные и предсказанные значения цены Bitcoin [3]

В заключение, стоит отметить, что практическое применение данной модели позволяет определять реальную стоимость Bitcoin в зависимости от количества проведенных транзакций внутри blockchain сети данной криптовалюты. Данную модель можно использовать для основы создания нейронной сети прогнозирования курса Bitcoin, что позволит автоматизировать торговлю на популярных биржах криптовалюты, а также позволит качественно улучшить исследования поведения цены криптовалюты.

Библиографическая ссылка

Бескровный Р.Д., Трифонова А.К. СОЗДАНИЕ ЭКОНОМЕТРИЧЕСКОЙ МОДЕЛИ ФОРМИРОВАНИЯ ЦЕНЫ НА BITCOIN // Международный студенческий научный вестник. 2018. № 4-6. ;URL: https://eduherald.ru/ru/article/view?id=19035 (дата обращения: 05.04.2025).