В индустриальном обществе с развитием информационных технологий форма денег изменилась, и повсеместное внедрение безналичных расчетов становится актуальным на сегодняшний день. Многие исследователи предполагают, что уже через некоторое время безналичные платежи вытеснят наличность из сферы денежного обращения. Другая часть ученых определяет, что безналичный расчет будет применяться в отдельных областях экономической сферы и не сможет заменить монеты и банкноты [2].

Деньги как экономическая категория, появившись с развитием товарного производства, трансформируются вместе с ним, эволюционируют, приобретая и совершенствуя новые формы и содержание. Денежное обращение – это движение денег, выражающееся в наличной и безналичной формах, обеспечивающее реализацию товаров и услуг, а также нетоварные платежи и хозяйственные расчеты. Исторически сложилось, что безналичный денежный оборот выступает основой платежного оборота любого государства. Под денежно-платежным оборотом понимается процесс непрерывного денежного оборота, где деньги функционируют, как в наличной, так и в безналичной формах [4].

Основными формами денежного обращения являются наличный и безналичный расчеты. Наличные деньги использует физические лица, то есть практически все население страны для оплаты товаров и услуг. Наличным расчетом пользуются также юридические лица, однако их операции строго контролирует государство. Наличность отличается большей ликвидностью, деньги легче обменять на необходимые товары и услуги. В экономике существуют такие понятия, как эмиссия (т.е. выпуск денежных средств в обращение), а также инфляция, которая предполагает обесценивание денег, то есть потерю их номинальной стоимости. На определенных этапах экономического развития появляется нехватка денежных средств. Изменить эти обстоятельства можно с помощью выпуска в обращение новой денежной массы. Подходить к этому стоит поэтапно, не превышая уровня инфляции.

На сегодня безналичный расчет играет важную роль в процессе денежного оборота, охватывая большую часть совершаемых платежных операций в мире. Особенность этого расчета заключается в простоте использования и быстроте исполнения операции, при этом со стороны государства осуществляется контроль за движением денег [5].

Важными характеристиками при осуществлении расчетов являются: безотзывность (оферент не вправе отказаться от сделанного им предложения); безусловность (отсутствие условий или выполнение всех условий для перевода денежных средств в определенный момент времени); окончательность перевода денежных средств (предоставление денежных средств получателю средств в определенный момент времени).

Федеральным законом от 27.06.2011 №161-ФЗ (ред. от 14.07.2022) «О национальной платежной системе» (с изм. и доп., вступ. в силу с 01.10.2022) в России введено понятие перевода денежных средств. Данная операция осуществляется в форме перевода безналичного расчета по предоставлению получателю денежных средств плательщика. Процесс позволяет выполнять переводы при наличии банковских счетов, а также и без открытия счетов.

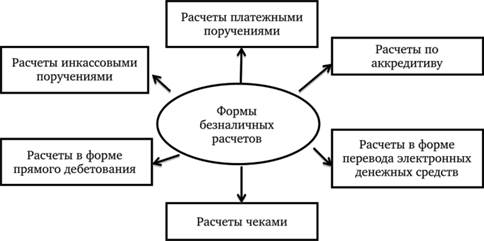

Безналичные расчеты проходят посредством зачисления денежных средств на банковский счет получателя в различных формах, представленных на рисунке 1 [1].

Рисунок 1 – Формы безналичных расчетов

Расчеты платежными поручениями являются самой распространенной формой безналичных расчетов, с помощью которой владелец поручает банку перевод денежных средств. Расчеты чеками – платежная операция с помощью ценных бумаг, содержащих распоряжение банку произвести уплату указанной суммы. Способ инкассо – способ расчета между двумя сторонами, при котором банк поставщика получает причитающую сумму с банка покупателя. Аккредитив – специальная схема расчета между продавцом и покупателем, вследствие которой деньги за товар перечисляются не напрямую, а через посредничество кредитных организаций. Расчет путем перевода электронных денежных средств, при котором оператор обязуется осуществить их перевод по требованию получателя. И, наконец, форма прямого дебетования или прямое снятие средств – это финансовая операция, при которой одно лицо снимает средства с банковского счета другого лица [1].

На основании изучения представленных форм можно сделать вывод о том, что безналичные расчеты очень удобны в использовании денежных операций. Помимо этого, они временно помогают освободить денежные средства на счете субъекта в банке для возможного кредитования, а также способствуют ускорению денежного оборота.

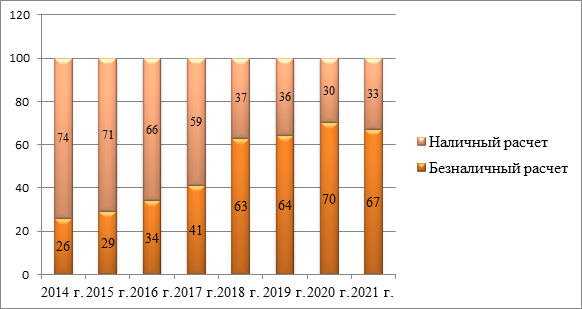

На примере социологического исследования Центрального Банка России в источнике «Открытый журнал» рассмотрим платежные предпочтения россиян. Опрос проводился в период с декабря 2021 г. по январь 2022 г. [3]. В исследовании приняли участие жители страны из 46 субъектов РФ. Проанализируем, что люди используют чаще – наличную или безналичную оплату в течение 8 лет до ограничительных мер 2021 г. Данные изображены на рисунке 2 (доля % опрошенных).

Рисунок 2 – Предпочтения граждан по форме оплаты товаров и услуг (2014 – 2021 гг.), %

По итогам исследования заметим, что к 2020 году показатели предпочтений безналичного платежа стремительно возросли к 70%, а наличные деньги понизили свою активность (30%) на фоне ограничительных мер из-за пандемии коронавируса. В этот период граждане стали больше оплачивать свои потребности банковской картой. В 2021 году по мере ослабления ограничений в период пандемии процент населения, пользующийся наличной оплатой, вновь увеличился до 33%, а безналичный расчет снизился до 67%. Это свидетельствует об удобной и привычной форме оплаты, которая лучше помогает контролировать и отслеживать свои расходы.

Подводя итоги вышесказанному, можно отметить, что из-за нынешней ситуации в мире, касающейся санкций, многие владельцы банковских карт вначале марта 2022 года начали массово снимать денежные средства, что подтверждает зависимость многих социально-экономических процессов от геополитической ситуации в мире.

В заключение можно сделать вывод, что деньги, выполняя различные функции, постоянно обращаются между такими субъектами, как физические и юридические лица, государственные органы, образуя денежное обращение в экономической системе государства. Поступление безналичных средств на счет в банке является важным условием для выдачи наличности. Поэтому безналичный платежный оборот неотделим от обращения наличных денег и образует вместе с ним единый денежный оборот страны, в котором циркулируют единые деньги одного наименования.