В современных исследованиях прогнозирование рассматривается в качестве умения предвидеть, анализировать ситуацию и разработать ход ее изменчивости в плановом периоде. Каждое управленческое решение при прогнозировании можно рассматривать как проекцию текущей деятельности предприятия на перспективу, а перспектива характеризуется элементом неопределенности, здесь важное место занимает правильность определения степени рисков, с учетом которых принимается управленческое решение.

Эффективность текущей деятельности предприятий и фирм в современных рыночных экономических условиях, в значительной степени, может зависеть от того, насколько достоверно руководство предприятия предвидит объемы выпускаемой продукции на дальнейшую перспективу своей деятельности, то есть от грамотного прогноза.

Прогнозирование текущей деятельности предприятия необходимо осуществлять на основе оценки перспектив его развития, с учетом данных, полученных в результате анализа конкурентных рыночных условий, конъюнктуры рынка в прогнозном периоде.

Полученные результаты прогнозирования текущей деятельности предприятий, должны учитываться в программах развития предприятий в маркетинговых стратегиях, при прогнозировании объемов выпускаемой продукции, возможных изменений в сбытовой политике и продвижении товаров.

При рассмотрении прогнозирования как инструмента маркетингового исследования можно выявить тот факт, что в качестве исходного пункта при организации производства и сбытовой политики выступает выпускаемая продукция, которая востребована потребителями. Основная цель прогнозирования заключается в определении тенденций изменения факторов, влияющих в той или иной степени на изменение ситуации на рынке.

В процессе проведения прогнозирования прогнозы разделяют на краткосрочные – до 2-х лет, среднесрочные – до 6 лет и долгосрочные – до 10 лет. Главное условие при краткосрочных прогнозах заключается в оценке с учетом количественных и качественных изменений объемов выпускаемой продукции, востребованности продукции на рынке, уровня конкурентоспособности выпускаемой продукции и ценовой политики, колебаний курсов валют, соотношения валютных котировок и кредитных условий. Стоит отметить, что необходимо учитывать временные, случайные факторы [3].

При среднесрочном и долгосрочном прогнозировании учитывается система прогнозов, в которой анализируется конъюнктура рынка, соотношение совокупного спроса и предложения, факторы окружающей среды при производстве продукции, условия международного сотрудничества. Среднесрочное и долгосрочное прогнозирование, во многих случаях, не учитывает ряд факторов, временных и случайных факторов, воздействующих на рынок. При расчете краткосрочных прогнозов главная цель ставится на измерение количественных оценок, прежде всего, ценовой политики рынке, а при расчете среднесрочных и долгосрочных прогнозов измеряется и оценивается возможное изменение динамики цен и реализации объемов выпускаемой продукции [3].

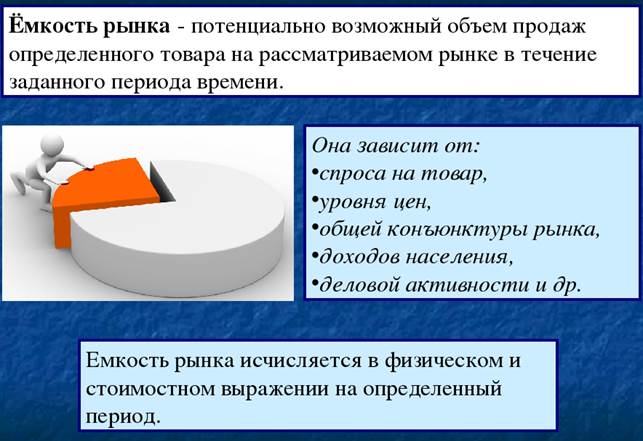

Рисунок 1 – Прогнозирование с учетом емкости рынка

В качестве основных инструментов прогнозирования возможно применение формализованных количественных методов (факторных, статистического анализа, математического моделирования), методов экспертных оценок, основывающихся на опыте и интуиции экспертов по конкретному товару и исследуемому рынку.

В процессе прогнозирования текущей деятельности предприятий при исследовании объемов продаж выпускаемой продукции, анализируется инвестиционная политика в конкретных отраслях, производящих конкурентные товары, текущие тенденции внедрения инноваций в этих отраслевых направлениях, а также сосредоточение на формировании принципиально новых предпочтений потребителей и инструментов, направленных на улучшение их удовлетворенности.

При прогнозировании текущей деятельности выпускающих продукцию предприятий, обычно используют данные анкетных опросов потенциальных потребителей и менеджеров по реализации товаров. В данном случае необходимо использование таких методов изучения рыночных условий как анкетный опрос, телефонное и персональное интервью [7].

Наиболее сложным методом при прогнозировании объемов продаж выпускаемой продукции выступает прогнозирование внешнеэкономической деятельности предприятия, характеризуемое высоким уровнем динамичности, многофакторности и противоречивости характера формирования, а следовательно, и неопределенностью условий, трудностью предсказуемости внешнеэкономических связей.

Поэтому при прогнозировании внешнеэкономического направления объемов продаж выпускаемой продукции предприятия, важное место занимает комплексность исследования определенных частных рыночных условий (отдельные страны) аналога выпускаемой продукции, определение специфических факторов, влияющих на конъюнктуру рынка, с учетом анализа взаимосвязи исследуемых рынков между собой, а также обобщения проведенных прогнозов [4].

Прогнозирование может быть направлено на разнообразные объекты. Эти объекты могут относиться и к разным отраслям (сферам) человеческой деятельности. Можно предложить различные варианты связей между экономическими и социальными объектами прогнозирования [9].

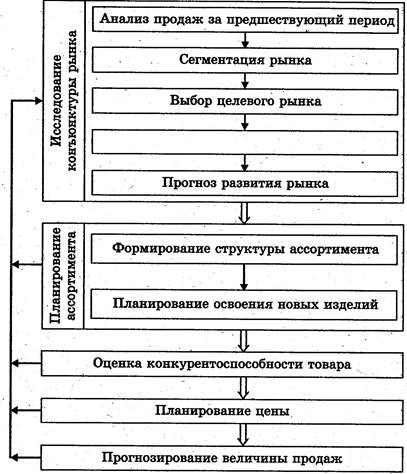

Рисунок 2 – Методы прогноза объемов продаж

Следует различать два аспекта прогнозной работы, направленной на экономические и социальные объекты. С одной стороны, это исследовательская стадия, предшествующая составлению внутрифирменных или территориальных программ мероприятий (среднесрочных и долгосрочных планов). С другой стороны, прогнозы помогают познанию объективных закономерностей развития, выявлению тенденций будущего развития. Но следует помнить, что сегодня нет таких методов исследования будущего, которые позволяли бы получать абсолютно точные результаты; почти всегда оценки будущей ситуации являются вероятностными, содержат некую величину ошибки [8].

Сроки, на которые могут разрабатываться прогнозы, не произвольны. Они зависят от уровня познания прогнозистом изучаемого объекта. Как только он перестанет понимать будущее на основе закономерностей, действующих в настоящее время, ему следует отказаться от дальнейших исследований на основе старого инструментария. Будущее, не связанное с настоящим, не может быть объектом прогнозирования [9].

Рисунок 3 – Алгоритм прогнозирования объема продаж

Источниками информации для оценки и прогнозирования производства и реализации продукции на исследуемом предприятии служат формы статистической и бухгалтерской отчетности, а также данные бухгалтерского учета о производстве продукции отдельными цехами (подразделениями), о поступлении на склад и реализации готовой продукции и др.

Главной целью предприятия является максимизация прибыли производственно-хозяйственной деятельности, она представляет собой чистый доход предприятия. В условиях рыночной экономики прибыль является:

1. Одним из важнейших источников накопления и пополнения доходной части государственных и местных бюджетов.

2. Источником самофинансирования развития предприятия.

3. Основой принятия инвестиционных решений и инновационной деятельности предприятия.

4. Источником удовлетворения материальных интересов членов

трудового коллектива и собственника предприятия.

Прибыль служит обобщающим показателем эффективности работы предприятия. Она является стимулом предпринимательства, основным ориентиром хозяйствования и опорой в конкуренции. Прибыль представляет собой разность между валовым доходом (выручкой от реализации продукции) и общими издержками [10].

Вся полученная прибыль (доход от коммерческой деятельности за вычетом издержек производства и организации и НДС – налога на добавленную стоимость) носит название валовой прибыли. После уплаты налоговых отчислений, дивидендов по ценным бумагам и процентов за кредит у предприятия остается распределяемая прибыль, которой предприятие распоряжается по своему усмотрению [4].

Общая сумма получаемой прибыли называется балансовой прибылью и включает в себя:

1) Прибыль от реализации готовой продукции, работ (выручка от реализации без налогов минус полная себестоимость этой продукции).

2) Прибыль от реализации основных средств.

3) Прибыль от реализации прочих активов.

4) Внереализационная прибыль – доходы от внереализационных операций, уменьшенные на сумму расходов по этим операциям.

Предприятие, осуществляющее производственно-хозяйственную деятельность заинтересовано не только в наибольшей массе прибыли, но и в эффективности использования вложенных в производство средств. Эффективность характеризуется размером прибыли, получаемой предприятием на 1 рубль капитала, на 1 рубль оборота, на 1 рубль инвестиций. Эти показатели являются показателями рентабельности и могут выражаться как в абсолютных, так и в относительных величинах [6].

Чтобы охарактеризовать экономическую эффективность мебельного производства, используют ряд показателей. Наиболее значимым из них является рентабельность, которая в общем виде характеризует прибыльность работы предприятия.

Различают показатели рентабельности: рентабельность реализованной продукции, рентабельность конкретного вида продукции.

Показатель рентабельности реализованной продукции отражает эффективность текущих затрат. Он исчисляется как отношение прибыли от реализации продукции к полной себестоимости реализационной продукции.

Рентабельность конкретного вида продукции зависит от цен на сырье, качества продукции, производительность труда, материальных и других затрат на производство. Рентабельность производственных фондов зависит не только от этих факторов, но и от эффективности использования производственного потенциала, результатов непромышленной деятельности. Следовательно, показатель рентабельности реализованной продукции детализирует общий показатель рентабельности [5].