В настоящее время в России широко обсуждается введение прогрессивной системы налогообложения. В Государственную Думу РФ уже несколько лет поступает законопроект «О внесении изменений в главу 23 части второй Налогового кодекса РФ», который предусматривает введение прогрессивной шкалы по налогу на доходы физических лиц. «Система налогообложения должна представлять собой такую систему, при которой большему объекту налогообложения соответствует более высокий уровень налоговых ставок» [5]. Данная тема является актуальной, так как в текущих реалиях проблема перераспределения доходов стоит как никогда остро. Кроме того, в условиях тяжелой экономической ситуации в стране необходимы дополнительные поступления в государственный бюджет.

Прогрессивное налогообложение – это повышение эффективной ставки при увеличении налогооблагаемой базы. Прогрессивное налогообложение применяется в основном при налогообложении физических лиц (подоходный налог) [3].

Его впервые ввели в Великобритании. Это сделал премьер-министр Уильям Питт Младший в декабре 1798 года. В нашем государстве впервые попытались внедрить подоходное прогрессивное обложение в1810 г. При проведении военных действий с французскими войсками. Государственный бюджет при Наполеоне обеднел и произошел обвал курса бумажного рубля, по этой причине правительство обложило помещиков этим налогом; обложение применялось с пятисот рублей дохода и прогрессивно поднималось до 10 % чистой прибыли. Когда война с французскими войсками была окончена, поступления быстро уменьшились, затем в 1820 году этот налог отменили. Но это был далеко не единственный случай внедрения прогрессивной шкалы налогообложения в истории нашего государства.

Применить в силу закон о подоходном налоге хотели еще в Советской России в годы гражданской войны и НЭПа. По прусскому образцу в России 6 апреля 1916 года был создан документ, начало действия которого было запланировано на 1917 год. Но в связи с революцией закон о подоходном налоге не заработал. После принятия определенного количества указов, целью которых было развитие и дополнение «Положения о подоходном налоге», 23 ноября1922 года был принят декрет и налогообложение реформировано.

В наши дни, согласно статье 224 Налогового кодекса Российской Федерации, налог на доходы физических лиц составляет 13% [1]. Часть вторая функционирующего и по сей день Налогового кодекса Российской Федерации начала действовать с 01.01.2001 г. Авторы данного кодекса считали, что при вводе плоской шкалы налогообложения, будет упрощен сбор налогов, будут «белые» зарплаты, увеличится привлекательность нашего государства для частных инвесторов. Планировалась данная мера на десять лет. Но как мы видим сейчас, данная система не изменилась. Увеличение собираемости налога сегодня происходит в основном за счет граждан с менее высоким уровнем дохода, что ведет к возрастанию разрыва в доходах самых богатых и самых бедных слоев населения.

«При прогрессивном налогообложении с увеличением налоговой базы растет ставка налога»[7]. Это дает возможность получения конкретной экономической выгоды (к примеру, увеличение налоговых поступлений в бюджет) и помогает снять социальную напряженность в стране. В нашей стране большая часть субъектов федерации дотационные, поэтому рост прибыли в региональных бюджетах (за счёт поднятия ставки налогообложения для определённой части населения) помогло бы их развитию. По поводу социального напряжения, данная тема очень злободневная для нашей страны. Прогрессивное налогообложение подразумевает поддержку населения с невысокими доходами, за счет поднятия ставки налогов для населения с большими доходами.

Рассмотрим зарубежный опыт. Прогрессивная шкала налогообложения применяется в Австралии, Бельгии, Великобритании, Германии, Дании, Израиле, Испании, Италии, Канаде, Китае, Люксембурге, Нидерландах, Финляндии, Франции, США, Швеции, Швейцарии, ЮАР и других странах. Как можно заметить, в списке большинство составляют развитые страны, занимающие господствующее положение в мировой экономике. Мировое сообщество уже давно стало принимать меры на законодательном уровне к тому, чтобы разработать механизм, позволяющий избежать и устранить двойное налогообложение, сократить бремя налоговых обязательств [4].

Пример Китая, в котором минимальная ставка подоходного налога составляет 3%, а максимальная ставка – 45%, демонстрирует нам, что в условиях прогрессивного налогообложения экономический рост может продолжаться даже в период мирового финансового кризиса. Более того, несмотря на то, что по численности населения эта страна почти в 10 раз превосходит Российскую Федерацию, в Китае успешно справляется с задачей налогового администрирования прогрессивного подоходного налога, имеющего 7 ступеней.

Во Франции шкала налоговых ставок подоходного налога 6-ступенчатая. Она пересматривается и утверждается парламентом Франции каждый год (в зависимости от уровня инфляции, бюджета и экономической ситуации в стране). Вот, например, шкала подоходного налога для физических лиц во Франции на 2014 год:

-QF до 6 011 евро в год: налог 0%

-QF от 6 012 до 11 991 евро в год: налоговая ставка 5,5%

-QF от 11 992 до 26 631 евро в год: налоговая ставка 14%

-QF от 26 632 до 71 397 евро в год: налоговая ставка 30%

-QF от 71 398 до 151 200 евро в год: налоговая ставка 41%

-QF от 151 201 евро в год и выше: налоговая ставка 45% (где к 45% подоходного налога прибавляется еще 3 % так называемого налога на высокие доходы при доходах от 250 001 до 500 000 евро, и 4% при доходах выше 500 000 евро) [4].

Но все же отношение к прогрессивной шкале налогообложения противоречиво. Чиновники ратуют за плоскую шкалу налогообложения, считая, что это позволит избежать жульничества и взяточничества, уклонения от уплаты налогов. Академики РАН, напротив, в докладе, который был посвящен «Стратегии-2020» [6] благосклонны к прогрессивному налогообложению, считая его одним из мер экономического развития нашей страны.

При рассматривании варианта о переходе на прогрессивную шкалу налогов, нужно разобраться в следующих нюансах:

1. Поднятие налогов неизбежно приведет к утаиванию доходов налогоплательщиками, что в свою очередь уменьшит поступления доходов в бюджет. Это главная причина применения плоской шкалы. Для преодоления этой проблемы нужно развить правовую культуру людей и преодолеть правовой нигилизм.

2. Большие налогоплательщики, как правило, получают прибыль в наиболее развитых регионах государства, это приводит к увеличению разрыва между субъектами Российской Федерации при отчислении налогов в данный зажиточный регион. Решить эту проблему можно приняв необходимые законы, которые дадут возможность для перераспределения денежных средств.

3. Прогрессивное налогообложение может быть воспринято как наказание состоятельных граждан, которые имеют большую прибыль. По моему мнению, эти высказывания не совсем корректны. Потому, что развитие среднего класса в нашей стране только происходит, и поднятие налогов не даст возможности развитию данного слоя общества. А касательно больших предприятий и лиц с большими доходами, то прогрессивный налог можно рассмотреть с социальной точки зрения, то есть как оказание помощи бедным слоям общества.

По мнению Дж.М. Кейнса, изложившего основные положения своей теории в книге «Общая теория занятости, процента и денег»[2], прогрессивная налоговая система должна стимулировать производителя для принятия рисковых решений в области инвестиций, давая только положительный эффект. Кроме того, низкие налоги уменьшают поступления в государственную казну и обостряют тем самым экономическую неустойчивость.

В отличие от западных ученых, наши соотечественники, такие как А.Н.Кудряшова, Казначеева Н.Л, Лапов Д.Е. понимая всю сложность введения прогрессивного налога в нашу систему налогообложения, замечали противоречивый характер и рассматривали прогрессивную шкалу, как с положительной, так и отрицательной стороны. Но все они приходили к одному знаменателю: прогрессивное налогообложение в долгосрочной перспективе нужно ввести в действие в России.

Данные новшества нужны, но они не должны быть поспешными и не продуманными и опираться только на политические недалекие цели.

Внедрение прогрессивной шкалы налогообложения в нашей стране весьма проблематично. Изучив доклад ОЭСР видим, что в ближайшем будущем увеличение налогов неизбежно во всех государствах. Но конкретно в нашей стране возможности увеличения налогов практически исчерпаны. Откладывание Министерством финансов в который раз внедрение налога на недвижимость подтверждает это. Но в то же время сейчас Минфин предлагает увеличить ставку НДФЛ с 13% до 15%. При этом 6−8 процентных пункта будут направляться в федеральный бюджет. Сейчас вся сумма остается в регионах, составляя существенную – более трети – часть их доходов. Один из вариантов Центра Кудрина предполагает еще более высокую ставку – 17%. Налоговая шкала при этом так и останется плоской. Миллионеры и те, кто живет на среднюю зарплату, будут платить одинаково.

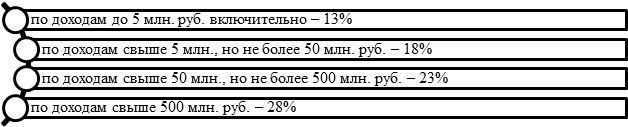

В октябре 2013 года на рассмотрение в Госдуму поступил еще один законопроект, предусматривающий введение прогрессивной шкалы налогообложения по доходам. На этот раз с инициативой выступил депутат Государственной Думы от фракции «Справедливая Россия» Олег Нилов. Законопроект предусматривает установление в отношении ежегодного размера доходов следующие ставки налога (рисунок 1):

Рисунок 1. Ставки налога согласно законопроекту от фракции «Справедливая Россия» [9].

В марте прошлого года в Госдуме рассматривался законопроект, согласно которому люди с зарплатой менее 40 тысяч рублей в месяц должны перечислять государству менее 13 процентов, от 40 тысяч – 13 процентов, от 100 тысяч – 16 процентов. Положительный эффект для бюджета оценивался в 400 миллиардов рублей. В октябре от партии «Справедливая Россия» поступило предложение облагать налогом в 25 процентов доходы от 25 до 100 миллионов рублей в год; 35 процентов должны были бы платить те, кто получает от 100 до 200 миллионов; 50 процентов – получающие больше 200 миллионов [9]. Ни один документ так и не был одобрен нижней палатой.

Настораживает то, что вместо отказа от простых решений мы стараемся их еще более упростить. Основываясь на мировой опыт, видим, что плоской должна быть или шкала подоходного налога, или ставка социальных взносов. В случае если мы берем подоходный налог по прогрессивной шкале, необходимо принять решение, что делать со страховыми взносами. В противном случае появится угроза разбалансировки пенсионной системы. «Необходимо заниматься не увеличением налога с физических лиц, а переходом на прогрессивную шкалу налогов» [10].

Итак, можно сделать вывод, что прогрессивная шкала налогообложения, как и любая другая система, имеет свои недостатки и положительные стороны. С одной стороны она дает толчок развитию, значительную экономическую доходность, приводит социальное неравенство к разумным пропорциям. С другой стороны велика вероятность увеличения теневых доходов, роста безработицы, снижения материального стимулирования, а так же не стоит забывать, что введение прогрессивного налога требует немалых затрат по внедрению. Возможно, предлагаемые законодателями модели налогообложения не совсем идеальны, но есть уверенность в том, что, основываясь на опыте других стран и учитывая особенности нашей экономики, в результате будет принято правильное решение, которое окажется наиболее приемлемым для граждан.

Как заявил Президент РФ Владимир Путин на съезде Российского союза промышленников и предпринимателей (РСПП) задача налоговой системы состоит «Не только в пополнении бюджета, она призвана стать одним из мощных инструментов стимулирования развития отечественной экономики и социальной сферы, регионов и муниципалитетов»[8].