Телекоммуникационная отрасль на сегодняшний день является одним из ключевых секторов экономики, поскольку обеспечивает функционирование других отраслей и государства в целом. Телекоммуникации во всем мире подвержены влиянию непрерывных технологических изменений. Так, например, во всем мире высокими темпами развиваются высокоскоростные технологии передачи данных. Вследствие этого увеличивается спрос на качественный и разнообразный информационный контент.

В текущих технологических условиях телекоммуникационные услуги не могут эффективно распространяться без комплексного механизма управления данными услугами.

В условиях стремительного развития информационных технологий значительно возрастает потребность в строительстве и эффективном использовании сетевой инфраструктуры, обеспечивающей беспрепятственную передачу непрерывно растущего абонентского и интернет трафика на всей территории Российской Федерации.

В настоящее время основными наиболее перспективными сегментами рынка телекоммуникационных услуг в Российской Федерации являются услуги мобильной связи и передачи данных через интернет [1]. Данные услуги наиболее востребованы среди абонентов и приносят телекоммуникационным компаниям значительный доход.

Для рынка телекоммуникаций характерны высокие темпы роста по сравнению с другими отраслями, обусловленные активным внедрением новых технологий, вследствие чего характерно частое изменение структуры предоставляемых услуг [2].

Основной тенденцией развития российского телекоммуникационного рынка последних нескольких лет является стремительное увеличение количества пользователей мобильного интернета и, соответственно, увеличение доходов от предоставления данных услуг.

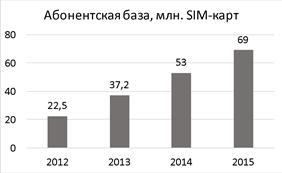

Динамика развития абонентской базы пользователей мобильного интернета и среднемесячный трафик на одно устройство в период с 2012 по 2015 год показывает непрерывный рост. На Рисунке 1 отображен прирост абонентской базы и среднемесячный трафик мобильного интернета на основе данных исследования «Российский рынок мобильного доступа в интернет по итогам 2015 года» компании J’son & Partners Consulting [3]:

Рис. 1 Развитие абонентской базы пользователей мобильного Интернета

Как видно из статистики, абонентская база пользователей мобильного интернета в России и размер среднемесячного интернет трафика в период с 2012 по 2015 год увеличились более чем в 3 раза. Данная тенденция будет сохраняться и в дальнейшей перспективе.

В свою очередь за последние несколько лет замедлилась миграция абонентов из сетей фиксированной связи в сети мобильной связи, так как уровень проникновения голосовой связи достиг стадии насыщения. В результате наблюдается общее снижение темпов роста голосового трафика за счет проникновения технологий мобильной передачи данных и Интернет-телефонии.

Несмотря на складывающуюся в России нестабильную экономическую ситуацию, ожидается сохранение темпов роста числа подключений, увеличения скорости передачи данных при сохранении ценовых показателей. Повышение спроса на перспективные информационные услуги требует от операторов связи расширения территориального охвата и поддержания качества предоставляемых услуг во всех регионах присутствия.

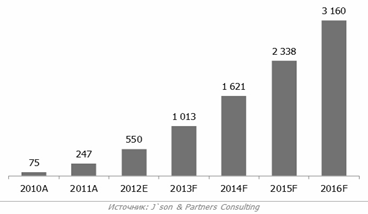

По данным J’son & Partners Consulting, суммарный российский трафик мобильной передачи данных достигнул к концу 2016 года 3160 Пб, увеличившись в 6 раз по сравнению с итогами 2012 года [3].

На Рисунке2 представлен суммарный трафик мобильной передачи данных в период 2012-2016 по данным J’son & Partners Consulting:

Рис. 2 Динамика роста мобильного интернет трафика, Пб

Как видно из статистики, после запуска сетей связи третьего поколения и последующего развития технологии LTE трафик мобильной передачи данных неуклонно растет, что делает данное направление самым перспективные на текущем этапе развития телекоммуникационной отрасли.

В то же время, нестабильные экономические условия заставляют операторов связи ограничивать активность по внедрению новых услуг. Несмотря на это, при всех сдерживающих факторах наиболее важным условием обеспечения конкурентоспособности является своевременное развитие перспективных технологий, таких как сети связи четвертого поколения. На Рисунке 3 показан прогноз роста абонентской базы российского рынка телекоммуникаций в сетях LTE до 2018 года, представленный компанией J’son & Partners Consulting [4]:

Рис. 3 Прогноз абонентской базы в сетях LTE

Качественное развитие услуг и сетей связи особенно важно, так как потребность населения в телекоммуникационных услугах растет все больше с каждым годом. Несмотря на бурное развитие услуг связи за последние несколько лет, на рынке телекоммуникационных услуг России еще существует достаточно возможностей по расширению территориального охвата, модернизации сетевой инфраструктуры и повышению качества предоставляемых услуг во всех регионах страны.

Согласно прогнозу Министерства экономического развития Российской Федерации в общем объеме услуг наибольшая доля сохранится за мобильной связью и будет составлять 35,7%. Объем услуг подвижной связи увеличится на 5,8% к 2018 году. Число абонентов подвижной связи будет стабильно повышаться, в том числе за счет корпоративных клиентов и перспективного сегмента М2М (Machine to Machine). В 2018 году общая российская абонентская база составит по прогнозу 267,5 миллионов человек [5].

Общая доступность услуг мобильной связи и интенсивное развитие услуг по передаче данных будут способствовать продолжению снижения потребности абонентов в услугах фиксированной телефонной связи.

В 2015 году объем услуг связи всех видов телекоммуникационной деятельности оценивался на уровне 1723 млрд. рублей. Среднегодовой темп прироста отрасли ожидается в размере 1,2% в условиях базового варианта развития экономики.

Объем услуг связи по всем видам деятельности в 2018 году возрастет на 3,8% и составит 1838,6 млрд. рублей по сравнению с 2015 годом.

Основными ограничениями роста объема услуг связи в прогнозный период являются:

- Падение платежеспособности населения и корпоративной активности вследствие неблагоприятных экономических явлений;

- Неравномерность развития инфраструктуры связи на территории Российской Федерации;

- Нехватка качественного технологического обеспечения, необходимого для внедрения новых инфокоммуникационных технологий.

В прогнозный период необходимо решать задачи, связанные с повышением доступности услуг связи и улучшением их качества. Основные направления деятельности по повышению эффективности телекоммуникационной отрасли должны обеспечивать:

- Устранение цифрового неравенства во всех регионах Российской Федерации;

- Развитие инфраструктуры связи с точки зрения внедрения перспективных технологий;

- Разработку отечественного телекоммуникационного оборудования.

Одной из основных проблем развития телекоммуникационной отрасли на сегодняшний день является неравномерность развития технологий и проникновения сетей связи в регионах Российской Федерации. Для обозначения данной проблемы был введен специальный термин «Digital divide» [6]. На текущий момент данная проблема актуальна на национальном уровне и подразумевает неразвитость телекоммуникации в малых городах и малонаселенной местности в силу нерентабельности оказания телекоммуникационных услуг в экономически слаборазвитых регионах.

Такая неравномерность является одной из самых важных проблем современной экономики Российской Федерации. К сожалению, ее нельзя разрешить, просто построив телекоммуникационные сети в развивающихся регионах, поскольку проблемы захватывают более глубокие экономические, социальные и политические факторы.

Среди данных факторов можно упомянуть уровень доходов населения в регионе, наличие обеспечивающей физической инфраструктуры, региональный уровень инвестиции в телекоммуникации, политическая стабильность, четкость и определенность регулирования в отрасли, уровень плотности населения в регионе.

Сегодня необходимо создание и поддержание такой регуляторной среды, которая бы способствовала привлечению инвестиции и развитию телекоммуникационной отрасли в развивающихся регионах, что, в свою очередь, будет способствовать сокращению масштаба территориального различия и увеличению доступности информационных технологии для большей части населения регионов Российской Федерации.

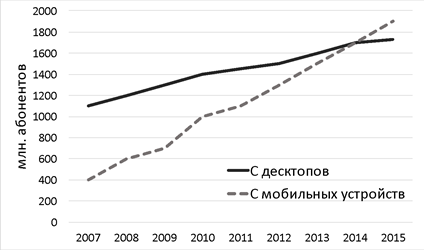

Сопоставление уровня развития интернета в России и в мире свидетельствуют о значительном потенциале роста мобильного интернета в России в ближайшие годы. На Рисунке 4 представлено сравнение мировой динамики абонентской базы мобильного доступа в интернет с фиксированным доступом по данным исследования ComScore [4]:

Рис 4. Мировая абонентская база интернет пользователей, млн. человек

Уже в 2014 году трафик мобильной передачи данных превысил фиксированный интернет доступ, что свидетельствует о перспективах развития данного направления и необходимости анализа потенциала внедрения сетей передачи данных во всех регионах Российской Федерации.

На сегодняшний день, в условиях достаточно нестабильного состояния экономики России, инфляции, роста цен, а также совершенствования технологий связи и множества других факторов, усовершенствование процесса регионального стратегического планирования в отрасли телекоммуникаций имеет особенно важное значение.

Для решения всех существующих на настоящий момент проблем операторам связи необходимо принимать соответствующие меры по исследованию региональных показателей активности абонентов. В связи с этим, существует необходимость разработки целостной методики анализа потенциала развития сетевой инфраструктуры, характеризующейся выделением индивидуальных региональных особенностей.

Поэтому создание комплексной по-настоящему действенной системы регионального планирования и контроля сегодня следует рассматривать как существенный фактор, влияющий на общее укрепление российской отрасли телекоммуникаций.