Введение. В современных условиях экономического развития предприятие уделяет особое внимание своим расходам, которые являются ключевым фактором его экономической устойчивости, конкурентоспособности и эффективности производства [2]. Основной предпосылкой для эффективного функционирования и развития предприятия является обеспечение оптимального уровня расходов. Расходы предприятия входят в формирование себестоимости продукции. Себестоимость продукции, как экономическая категория, отражает денежные затраты на производство и реализацию продукции и выступает как основа для устано вления цены на продукцию, которая является нижним пределом для производителя с целью обеспечения процесса воспроизводства производства [2]. Поэтому важной задачей для предприятия становится учет себестоимости производства продукции.

Цель исследования. На основе анализа предметной области предложить способ повышения эффективности функционирования предприятия за счет применения информационных технологий [3]при учете себестоимости изготовления продукции.

Материал и методы исследования. Анализ современного состояния функционирования предприятий в условиях рыночной экономики показал, что самым надежным способом улучшения состояния учета, анализа, аудита и управления производственными затратами является внедрение современных информационных систем [1,4,5].

Результаты исследования и их обсуждение. Назначение современных информационных систем, применяемых в бухгалтерском учете, заключается в обеспечении учета себестоимости производства продукции, тем самым повышение эффективности управления производством продукции на предприятии. Такие системы должны быть гибкими и простыми в управлении, что позволит использовать ее с самого момента внедрения.

Общие функциональными требованиями к информационным системам, разрабатываемым и используемым для учета себестоимости производства продукции, являются [5]:

- Возможность регистрации пользователей. Система должна предоставлять возможность пользователям регистрироваться, вводя свои данные, такие как имя, адрес электронной почты и пароль. Это позволяет создать учетную запись и получить доступ к персонализированным функциям системы.

- Обеспечение безопасности и конфиденциальности данных пользователей. Система должна проверять учетные данные пользователей при входе и предоставлять доступ только авторизованным пользователям.

- Поиск и фильтрация продукции. Информационная система должна предоставлять возможность поиска продукции по различным критериям.

- Возможность генерации отчетов. Информационная система должна предоставлять возможность генерации различных отчетов, таких как отчеты о передвижении продукции, финансовых потоках и т.д.

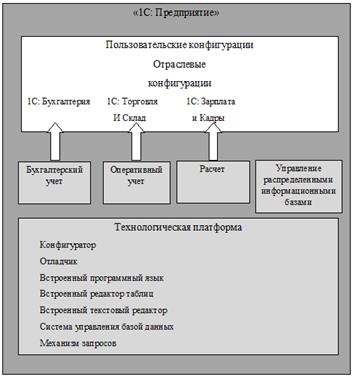

Учитывая описанные выше требования к информационным системам учета себестоимости изготовления продукции, предложена структура информационной системы (рис. 1).

Рисунок 1 - Структура информационной системы

В системе (рис. 1) можно выделить три уровня: технологическая платформа; прикладные компоненты; конфигурации.

Технологическая платформа включает в себя конфигуратор, отладчик, монитор, встроенный программный язык, встроенный редактор таблиц, встроенный текстовый редактор, систему управления базой данных и механизм запросов.

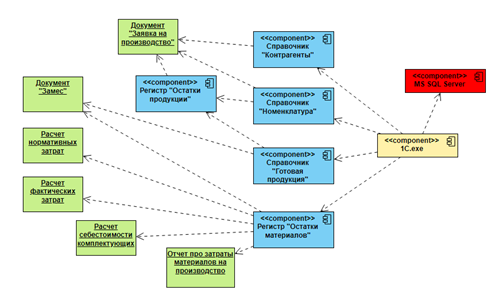

Диаграмма компонентов информационной системы показана на рис. 2.

|

|||

|

|||

Рисунок 2 - Диаграмма компонентов

Для учета оборота материалов используется регистр «Остатки материалов» и справочник «Номенклатура». Для учета оборота готовой продукции используется регистр «Остатки продукции» и справочник «Готовая продукция». Справочники и регистры только сохраняют данные. Для изменения данных в языке 1С существуют специальные объекты - документы. При «проведении» документов в системе производится изменение состояния регистров и справочников. Исходя из задач работы информационной системы учета себестоимости производства продукции используются следующие документы: «Заявка на производство», «Замес». На основе движения регистров и использования языка запросов программа позволяет создать отчеты любой глубины. Для получения необходимых от СУБД отчетов используются следующие документы: «Расчет нормативных затрат», «Расчет фактических затрат», «Расчет себестоимости комплектующих» и «Отчет о расходе материалов в производстве».

Выводы. В ходе проведенных исследований выявлена необходимость использования современных информационных технологий при учете себестоимости производства продукции на предприятии. Использование таких информационных системы позволит организовать динамическое обновление информации, а также удобный ввод и хранение информации в виде, позволяющем анализировать деятельность отдела сбыта за любой промежуток времени. В данной работе предложена структура и диаграмма компонентов информационной системы, которая предназначена для учета себестоимости производства продукции и позволяет сотрудниками предприятия эффективно использовать время при организации рабочего процесса, удобно работать с данными по заказам, удобно вести клиентскую базу, своевременно получать актуальную информацию по комплектующим, производить сортировку и группировку данных по различным параметрам.

Библиографическая ссылка

Гай Д.В., Строкань О.В., Шиян К.А. ПРИМЕНЕНИЕ ИНФОРМАЦИОННЫХ ТЕХНОЛОГИЙ ПРИ УЧЕТЕ СЕБЕСТОИМОСТИ ПРОИЗВОДСТВА ПРОДУКЦИИ // Международный студенческий научный вестник. 2024. № 6. ;URL: https://eduherald.ru/ru/article/view?id=21687 (дата обращения: 09.04.2025).