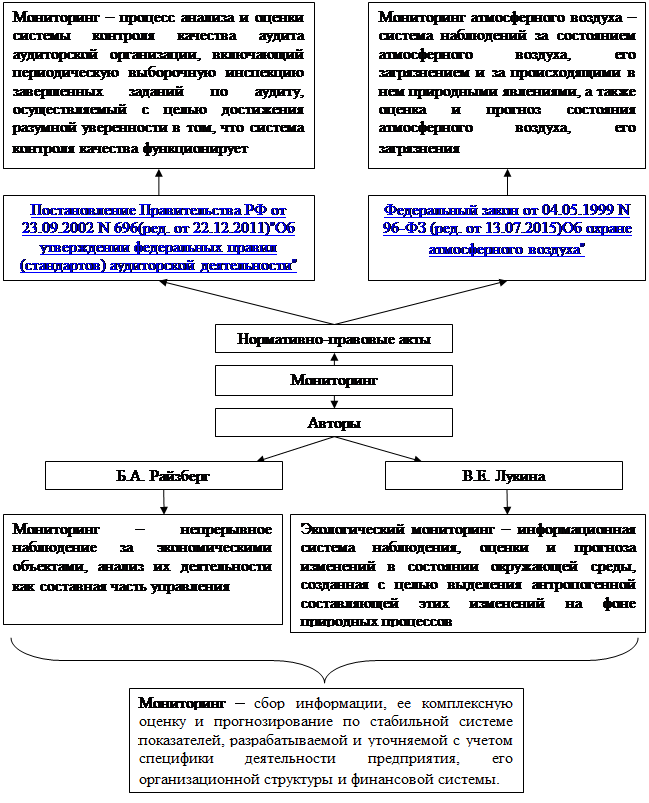

В ходе исследования были проанализированы определения понятия «мониторинг» в различных сферах его применения, разработанными авторами и нормативно-правовыми документами, которые представлены на рисунке 1.

Рисунок 1 – Определения понятия «мониторинг» в различных сферах его применения

За состоянием финансового положения экономического субъекта необходимо постоянно наблюдать, чтобы избежать неблагоприятных последствий для этого следует анализировать показатели мониторинга финансового состояния, которые представлены в таблице 1.

Таблица 1 – Система показателей мониторинга финансового состояния экономического субъекта [6].

|

Вид мониторинга |

Показатель |

|||

|

Ликвидность и платежеспособность |

Финансовая устойчивость |

Деловая активность |

Финансовая результативность |

|

|

Оперативный мониторинг (еженедельно) |

1.Коэффициент абсолютной ликвидности. 2.Наличие и уровень просроченной дебиторской и кредиторской задолженности |

Частота кассовых разрывов |

1.Темп роста дебиторской и кредиторской задолженностей. 2.Соотношение условий отсрочки платежа по дебиторской и кредиторской задолженностям |

Не рассчитываются |

|

Текущий мониторинг (ежемесячно) |

Коэффициент срочной ликвидности. |

1.Соотношение заемных и собственных средств. 3.Коэффициент краткосрочной задолженности |

Темп роста дебиторской и кредиторской задолженностей. |

Не рассчитываются |

|

Стратегический мониторинг (ежеквартально) |

1.Коэффициент текущей ликвидности. 2.Коэффициент срочной ликвидности |

1.Соотношение заемных и собственных средств. 2.Коэффициент маневренности собственных оборотных средств. 3.Коэффициент автономии. |

1.Коэффициент оборачиваемости оборотного капитала. 2.Коэффициент оборачиваемости собственного капитала |

1.Рентабельность собственного капитала. 2.Рентабельность продаж. |

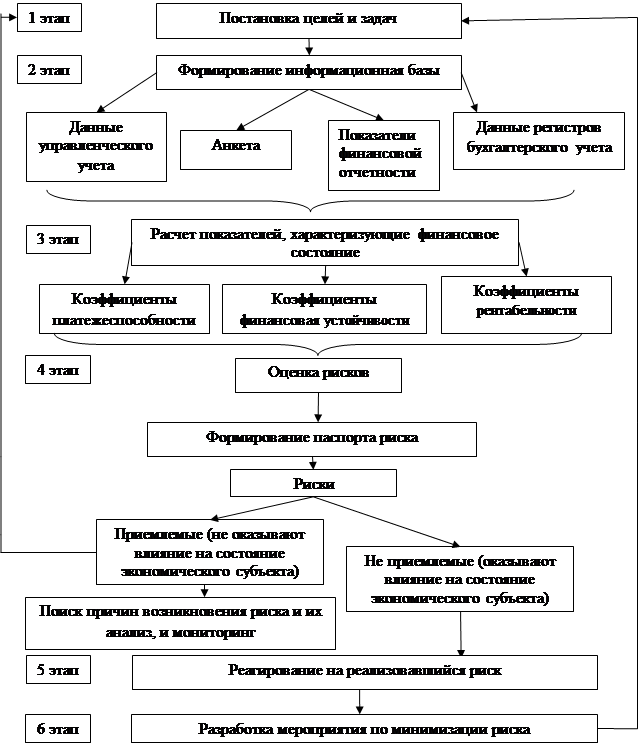

Для обеспечения стабильного развития экономического субъекта, необходим постоянный внутренний контроль, который определит и позволит своевременно устранить негативные явления. Данные функции выполняет мониторинг, который позволяет собрать информацию, выявить слабые места организации. Для принятия эффективных и своевременных управленческих решений правильно организованный механизм проведения мониторинга финансового состояния позволит быстро реагировать на образовавшиеся риски. Разработанный алгоритм проведения мониторинга финансового состояния производственных организаций представлен на рисунке 2.

Рисунок 2 – Алгоритм проведения мониторинга финансового состояния

ООО «Спутник» является первым в Омске производителем оконного поливинилхлорид профиля. Экономический субъект был основан в январе 2006 г., и уже через год, в январе 2007 г. выпустил свои первые метры поливинилхлорид профиля. Всего за год, идея о производстве настоящего Сибирского профиля в Омске, была воплощена в жизнь.

Учредителями общества с ограниченной ответственностью «Спутник» являются ООО «ОДИОН» с долей участия в размере - 95%, Мизя С.Г. – доля в УК -5%.

В соответствии с Уставом общество осуществляет свою деятельность в целях получения прибыли и распределения между ее участниками:

a) производство и реализация строительных материалов и строительных конструкций;

b) сдача в аренду недвижимого имущества;

c) операции с недвижимостью, в том числе оказание предпринимательских услуг по оформлению сделок юридическим и физическим лицам и другие.

Основным показателем являются не только организационно-экономическая характеристика, но и конкретные данные, которые мы проанализируем, представленные в таблицах 2,3.

Таблица 2 – Анализ рентабельности в ООО «Спутник» за 2015-2017 гг.

|

Показатель |

2015 г. |

2016 г. |

2017 г. |

Темп роста 2017 г. к 2015 г., % |

|

Рентабельность продаж (величина прибыли от продаж в каждом рубле выручки). Нормальное значение: не менее 4%. |

7,6 |

9 |

5,2 |

-32,2 |

|

Рентабельность продаж по чистой прибыли (величина чистой прибыли в каждом рубле выручки). Нормальное значение: не менее 2%. |

2,1 |

5,4 |

0,5 |

-74,5 |

|

Прибыль от продаж на рубль, вложенный в производство и реализацию продукции (работ, услуг) |

8,3 |

9,9 |

5,5 |

-34 |

|

Коэффициент покрытия процентов к уплате (ICR), коэфф. Нормальное значение: 1,5 и более. |

1,7 |

2,3 |

1,3 |

-24,8 |

Динамика показателей рентабельности за анализируемый период свидетельствует о снижении экономической эффективности реализации продукции экономического субъекта. Рентабельность продаж за 2017 год составила 5,2 %, что на 2,4% меньше по сравнению с показателями базисного периода [3]. Притом, неважно, какую рентабельность мы анализируем: рентабельность продаж или рентабельность инвестиций (прибыль на суммарный капитал, прибыль на собственный капитал или прибыль на рубль затрат) [1].

Все коэффициенты у хозяйствующего субъекта имеют неравномерную тенденцию, что говорит о том, что предприятие работает не стабильно и 2017 г. оказался самым сложным для деятельности, судя по показателям [5].

Рассмотрим основные показатели финансовой устойчивости, которые представлены в таблице 3.

Таблица 3 – Основные показатели финансовой устойчивости экономического субъекта ООО «Спутник» за 2015-2017 гг.

|

Показатель |

Норматив |

Значение показателя |

Изменение показателя |

Описание показателя |

||

|

2015 |

2016 |

2017 |

||||

|

Коэффициент автономии |

0,5 и более |

0,42 |

0,4 |

0,34 |

-0,08 |

Отношение собственного капитала к общей сумме капитала. |

|

Коэффициент финансового левериджа |

1 и менее |

1,36 |

1,52 |

1,92 |

+0,56 |

Отношение заемного капитала к собственному. |

|

Коэффициент обеспеченности собственными оборотными средствами |

Не менее 0,1 |

0,13 |

0,16 |

0,18 |

+0,05 |

Отношение собственных оборотных средств к оборотным активам. |

|

Коэффициент покрытия инвестиций |

Не менее 0,75 |

0,92 |

0,91 |

0,96 |

-0,04 |

Отношение собственного капитала и долгосрочных обязательств к общей сумме капитала. |

Коэффициент автономии организации на 31 декабря 2017 г. составил 0,34. Полученное значение показывает недостаточную долю собственного капитала (34%) в общем капитале организации за весь анализируемый период. также отмечается тенденция явного уменьшения коэффициента автономии на 0,08.

Коэффициент обеспеченности собственными оборотными средствами на 31 декабря 2017 г. равен 0,18. За исследуемый период даны коэффициент увеличился на 0,05, что свидетельствует об увеличении доли оборотных активов экономического субъекта, финансируемых за счет собственных средств организации.

За год имело место некоторое повышение коэффициента покрытия инвестиций c 0,92 до 0,96. Значение коэффициента на 31 декабря 2017 г. полностью соответствует нормативному значению (доля собственного капитала и долгосрочных обязательств в общей сумме капитала организации составляет 96%).

Одним из условий эффективного функционирования хозяйствующего субъекта является надлежащая организация бухгалтерского учета, которая должна обеспечивать достоверность и полноту финансовой информации, представляемой заинтересованным пользователям. В настоящее время нормативного регулирования учета на несостоятельных организациях не существует, что вызывает определенные трудности[4]. Мониторинг экономический субъект «Спутник» как внутри, так и с внешними представителями не проводит это является большой ошибкой, так как проблемы у предприятия существуют и они больше связаны с расходами. Анализируя данные показатели можно сделать неоднозначный вывод организации, с одной стороны, экономический субъект имеет устойчивое финансовое состояние, но с другой стороны, идет нерациональное распоряжение денежными средствами. Чтобы нивелировать действие непредвиденных явлений на деятельность организации, разработан Паспорт негативных явлений, оказывающие влияние на финансовый результат. В паспорте можно оценить причины негативных явлений и применить мероприятия, направленные для предотвращения ухудшения финансового состояния экономического субъекта.

Библиографическая ссылка

Краус Е.Е. МОНИТОРИНГ ФИНАНСОВОГО СОСТОЯНИЯ ХОЗЯЙСТВУЮЩЕГО СУБЪЕКТА, КАК ФАКТОР УПРАВЛЕНИЯ ФИНАНСАМИ ПРЕДПРИЯТИЯ // Международный студенческий научный вестник. 2019. № 2. ;URL: https://eduherald.ru/ru/article/view?id=19593 (дата обращения: 05.04.2025).