Каждая компания (предприятие), с момента создания и на протяжении всего существования преследует определенные цели, такие как рост прибыли, продаж, удержание рентабельности, выход на иностранный рынок – это является огромным достижением в цепочке целеполагания любой компании. Так как, осуществляя экспорт продукции или сырья на иностранных рынках, компания существенно увеличивает свои доходы и приобретает популярность среди новых иностранных потребителей.

Экспорт продукции или сырья, компанией с территории страны, подразумевает полный сбор сопутствующей документации, организация бухгалтерского учетаэкспортируемого товара в соответствии с действующим законодательством Российской Федерации. Экспорт как понятие, происходит от латинского «exporto», что в буквальном смысле означает вывозить товары и услуги из порта страны или государства. Экспорт-продажа иностранному контрагенту товара с вывозом его за границу, вывоз, товара, работ, услуг, результатов интеллектуальной деятельности.[2]

Для проверки полноты и правильности отражения в бухгалтерском учете экспортных операций по экспортируемым товарно-материальным ценностям проводится аудит. Результат аудиторских проверок представляет интерес, как для внешних, так и для внутренних пользователей бухгалтерской отчетности. Аудиторская проверка внешнеэкономических операций является частью общего аудита организации, так как основывается на общепринятых международных стандартах аудита и сочетает российские принципы аудита.

Цель аудита экспортных операций всегда одинакова, это проверка достоверности бухгалтерской отчетности в части внешнеторговых сделок, установление соответствия действующему законодательству Российской Федерации применяемым на предприятии методикам учета и налогообложения экспортных операций.

Главной задачей аудита экспортных операций является проверка правильности отражения в бухгалтерском учете выручки по экспортным операциям, достоверности формирования финансового результата.

На стадии планирования аудитору необходимо предварительно провести оценку системы бухгалтерского учета, для чего изучению, анализу и оценкеподлежат существенные стороны деятельности организации и факторы, определяющие условия ее функционирования. [3]

Все экспортные операции совершаются во исполнение заключенных договоров (контрактов) между контрагентами, при проверке договор (контракт) выступает важным источником информации организации проведения экспортных операций. Так же проверке подлежат следующие информационные источники: учетная политика предприятия экспортируемого товар, договоры (контракты) с транспортными посреднически организациями, авансовые отчеты, оправдательные документы (счета-фактуры, накладные, грузовые таможенные декларации) товаросопроводительные и иные документы используемые при оформлении экспортных операций[5].

Ведение и организация порядка бухгалтерского учета экспортных операций зависит от определенных договором (контрактом) условий, от согласованных и применяемых форм расчетов с иностранными контрагентами, а так же от формы выхода российского поставщика на внешний рынок посредством собственных сил или через посредника.[1]

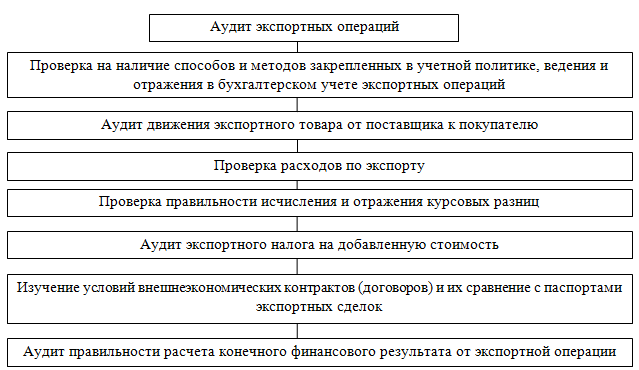

Основные этапы проведения аудита экспортных операций представлены на рисунке 1.

Рисунок 1 – Основные этапы проведения аудита экспортных операций

На первом этапе проверки осуществляется проверка на наличие способов и методов, закрепленных в учетной политике, ведения и отражения в бухгалтерском учете экспортных операций в организации. Изучается применяемый план счетов на наличие разделений аналитического учета производства и продажи продукции (товаров), подлежащей как экспорту, так и реализации на внутреннем рынке. Так, например, к счету 45 «Товары отгруженные» могут быть открыты следующие субсчета: - субсчет 45-1 «Товары, отгруженные на территории Российской Федерации»; - субсчет 45-2 «Товары, отгруженные на экспорт».

На втором и третьем этапе аудитор изучает и проверяет состав, порядок отражения в налоговом учете расходов на выпуск, транспортировку продукции подлежащей экспорту, проверяется правильность распределения производственных расходов на себестоимость экспортных товаров, если на себестоимость будут списаны не производственные затраты, это исказит финансовый результат от экспорта товара.

На четвертом, пятом этапах проверки, выступает обоснованность и порядок учета таможенных и налога на добавленную стоимость. В качестве оснований проверки , выступают данных счет-фактур, а так же платежные поручения,, на основании указанных документов определяются фактические суммы выставленного и фактически оплаченного налога на добавленную стоимость по экспортируемым товарам.

Аудитор при проверке придерживается определенных правил, так порядок заполненных данных в налоговой декларации по налогу на добавленную стоимость сличает с данными бухгалтерского учета (счет 68 «Расчеты по налогам и сборам»), книге покупок и продаж.

Проверка на наличие существенных условий контракта (договора) заключаемого с иностранными контрагентами , которые могут повлиять на бухгалтерский учет операций по экспортированным товарам, учет выручки после экспорта товаров, фактические расходы и расчеты за отгруженный товар осуществляется шестым этапом.

Седьмым этапом аудитор проверяет как формируется в организации выручка от экспортируемого товара. Данными для проверки выступают коммерческие расходы, которые формируются при реализации экспортируемого товара и находят свое отражение в статьях бухгалтерского учета. Сопоставлению и последующему анализу подлежат данные бухгалтерского счета Дт 42.2 «Расходы на продажу» и отраженные данные первичных документов, которые являются прямым подтверждением совершения операций (товарно-транспортые накладные, счет-фактуры, таможенная декларация и прочее).

На основании заключенных контрактов с иностранными контрагентами проверяющий аудитор определяет, какие расходы подлежат возмещению, порядок их списания по реализованному товару.

Завершающим звеном в проверке выступает проверка общей выручки от реализованного на экспорт товара. Аудитор арифметическим способом сличает данные бухгалтерских счетов по соответствующим субсчетам 90 «Продажи», 91 «Прочие доходы и расходы», так же возникшие при экспорте, курсовые разницы по счету 99 «Прибыли и убытки». [5] Проверяющий аудитор выбирает порядок и область сегментов, подлежащих проверке в зависимости от специфики проверяемой организации.

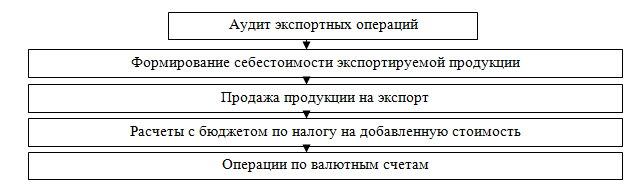

В общем случае выделяют следующие этапы (рисунок 2).

Рисунок 2 –Этапы проведения аудита экспортных операций

Но на практике не всегда проверка должна быть наиболее детальной. Так при расчете с бюджетом по мимо налога на добавленную стоимость, необходимо проверить расчеты по акцизам, таможенные сборы и пошлины.

Осуществление торговли на внешнем рынке, всегда характеризуется особенностью ведения бухгалтерского и налогового учета, в части списания и распределения расходов, формирования выручки. Проверка какой либо бухгалтерской статьи, возможно только если организация кроме как на экспорт, другой реализацией не занимается. [7]

На практике, это редкий случай, когда организация занимается только экспортом, по этому аудитор может выразить мнение только о достоверности показателей только в части экспортных операций. [4].

При аудите экспортных операций с участием посредника, необходимо брать во внимание наличие возникающих курсовых разниц. Так в соответствии с Приказом Минфина России от 27.11.2006 № 154н «Об утверждении Положения по бухгалтерскому учету» курсовая разница – это разница между рублевой оценкой актива или обязательства, стоимость которых выражена в иностранной валюте, на дату исполнения обязательств по оплате или отчетную дату данного отчетного периода, и рублевой оценкой этого же актива или обязательства на дату принятия его к бухгалтерскому учету в отчетном периоде или отчетную дату предыдущего отчетного периода.[10]

Между сторонами заключается договор комиссии, целью которого является получение комитентом (организации производящей/приобретающей товарно-материальные ценности для экспорта) комиссионеру (организации которая осуществляет экспорт товарно-материальных ценностей за пределы границы страны, в которой они были изготовлены) продать или купить товар, совершать сделки. При передаче продукции комитентом комиссару, второй учитывает его на забалансовом счете 004 «Товары, принятые на комиссию» (поскольку не является её собственником) по ценам согласованным с комитентом (которые подтверждаются в товаросопроводительных документах). При продаже отраженная на забалансовом счете стоимость продукции списывается. Комиссионер отражает в учете при продаже продукции покупателю дебиторскую задолженность, а по кредиту задолженность перед комитентом, в сумме проданной продукции. При этом в бухгалтерском учете комиссионера производится запись по дебету счета 62 «Расчеты с покупателями и заказчиками» и кредиту счета 76 «Расчеты с разными дебиторами и кредиторами», аналитический счет «Расчеты с комитентом».

В течение пяти календарных дней после отгрузки комиссионером продукции покупателю, выставляет счет-фактуру покупателю от своего имени, которая регистрируется комиссионером в 1 части журнала учета полученных и выставленных счетов-фактур, но не регистрируется в книге продаже.[9]

Комиссионер передает реквизиты выставленной счет-фактуры комитенту, который после, выставляет счет-фактуру с аналогичными данными комиссионеру. Полученная счет-фактура регистрируется комиссионером во 2 части журнала учета полученных и выданных счетов-фактур, но не регистрируется в книге покупок.

В соответствии с Налоговым кодексом Российской Федерации операции по реализации посреднических услуг являются объектом налогообложения по налогу на добавленную стоимость. В налоговую базу включаются суммы комиссионного вознаграждения.

На сумму вознаграждения, в рамках договора комиссии, комиссионер выставляет счет-фактуру, которая подлежит регистрации в части 1 журнала учета полученных и выставленных счетов-фактур, а затем в книге продаж. Сумма налога на добавленную стоимость, исчисленная с вознаграждения, подлежит отражению в бухгалтерском учете по дебету счета 90, субсчет 90-3 «Налог на добавленную стоимость», в корреспонденции с кредитом счета».

С 01.01.2015 с комиссионеров, которые уплачивают налог на добавленную стоимость, ведение журнала учета счетов-фактур, выставленных на суммы комиссионного вознаграждения снимается. Но, при выставлении или получения комиссионером счетов-фактур при осуществлении им предпринимательской деятельности в интересах комитента комиссионер будет обязан вести журнал учета полученных и выставленных счетов-фактур в отношении указанной деятельности.

Перечисленные покупателем суммы за приобретенную продукцию и подлежащие перечислению комитенту после удержания комиссионного вознаграждения, не являются доходами или расходами комиссионера. Доходом признается комиссионное вознаграждение, которое в бухгалтерском учете отражается по кредиту счет 90 «Продажи», счет 1 «Выручка», в корреспонденции с дебетом счета 76 «Расчеты с разными дебиторами и кредиторами» аналитическим счетом «Расчеты с комитентом». Доход от оказания посреднических услуг признается на дату утверждения комитентом отчета комиссионера.

Все расходы понесенные комиссионером в интересах комитента и возмещенные последним не признаются расходами комиссионера для целей налогообложения. Налогооблагаемым доходом комиссионера признается сумма комиссионного вознаграждения (без учета налога на добавленную стоимость) на дату утверждения комитентом отчета комиссионера.

Проведение аудита экспортных операций позволяет проверить достоверность бухгалтерской отчетности в части внешнеторговых сделок, установление соответствия действующему законодательству Российской Федерации применяемым на предприятии методик учета и налогообложения экспортных операций, а также дальнейшей проработке проверяемых сегментов в которых есть недочеты, недоработки учета, для избежания штрафных санкций в будущих периодах со стороны проверяющих органов.

Библиографическая ссылка

Барсукова Г.С., Вдовина А.С., Голова Е.Е., Гончаренко Л.Н. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ АУДИТА МАТЕРИАЛЬНЫХ ЦЕННОСТЕЙ, ПОДЛЕЖАЩИХ ПРОДАЖЕ НА ЭКСПОРТ // Международный студенческий научный вестник. 2019. № 1. ;URL: https://eduherald.ru/ru/article/view?id=19447 (дата обращения: 06.04.2025).