Моделирование как основной метод эконометрики представляет собой построение гипотез касательно взаимосвязи некоторых переменных. После проведения определенных процедур над моделью становится возможным принять или отвергнуть поставленную гипотезу – обоснованно подтвердить или опровергнуть наличие взаимосвязи между переменными.

В рамках данной работы будут рассмотрены следующие факторы: экзогенной переменной будет взято xt – значение курса биткоина в момент времени t, эндогенной переменной же yt – рыночная цена одной акции Nvidia Corporation на время закрытия торгов в момент t.

Стоит отметить, что Nvidia Corp. – американская компания – разработчик процессоров, графических карт, ускорителей. Одним из направлений деятельности компании является разработка и производство игровых видеокарт, доля рынка – более 70 %. Именно игровые видеокарты делают возможным осуществление майнинга – процесса создания новых биткоинов путем решения сложных математических задач при помощи особо мощных компьютеров.

В течение 2017 г. и на данный момент курс биткоина находится в позиции стремительного роста – за год произошло увеличение в 12 раз, с 968,51 долл. за один биткоин на 01.01.2017 до 15662,05 долл. на 09.12.2017 [4]. Та же тенденция характерна и для цены одной акции Nvidia Corp. – она выросла в 6 раз в сравнении с ценой на 01.01.2016 и в 2 раза – с 01.01.2017 [5]; рыночная капитализация компании увеличилась в разы. Стремительный рост подтверждают и финансовые результаты: выручка за II кв. 2017 г. составила 251 млн. долл., что на 61 % больше выручки I кв [6]. Это обосновывается подорожанием криптовалюты: растет курс – растет количество майнеров – людей, желающих заниматься получением биткоинов, а значит растет спрос на необходимое оборудование – игровые видеокарты. Поэтому считается возможным полагать взаимосвязь рассматриваемых переменных.

Предлагается проводить анализ статистических данных на основе линейной спецификации модели парной регрессии

[1, С. 60].

[1, С. 60].

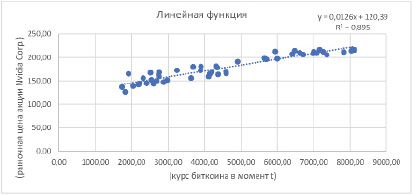

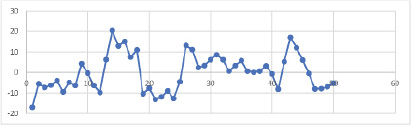

График, построенный по 50 наборам данных [4, 5], вполне подтверждает возможность выбора линейной спецификации модели [2, С. 13].

Рис. 1. График, построенный на основе значений исследуемой выборки

Таким образом, конечный вид спецификации модели представляется как:

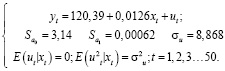

Оцененный вид модели, при применении ЛИНЕЙН, будет выглядеть следующим образом:

Согласно ЛИНЕЙН, коэффициент детерминации модели  , значит, в рамках данной выборки цена одной акции Nvidia Corp. в момент t примерно на 89,5 % объясняется значением курса биткоина в момент t.

, значит, в рамках данной выборки цена одной акции Nvidia Corp. в момент t примерно на 89,5 % объясняется значением курса биткоина в момент t.

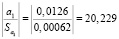

Для анализа качества спецификации выбранной линейной модели парной регрессии рассчитаем F и Fкр. [1, С. 302].

F > Fкр, значит, гипотеза  отвергается, то есть имеет место хорошее качество спецификации модели: есть вероятность, что регрессор xt – курс биткоина – действительно обладает способностью объяснять цену акции Nvidia Corp.

отвергается, то есть имеет место хорошее качество спецификации модели: есть вероятность, что регрессор xt – курс биткоина – действительно обладает способностью объяснять цену акции Nvidia Corp.

Рассматриваемая модель прошла проверки на возможные ошибки при построении. Дробь Стьюдента [1, С. 347] подтвердила, что элементы модели – значимые; неравенство

не соблюдается:

,

,

tкр=СТЬЮДЕНТ.ОБР.2X(0,05;48)=2,0106.

Посредством теста Голдфелда-Квандта [1, С. 186; 2, С. 34] нашла подтверждение и предпосылка теоремы Гаусса-Маркова о гомоскедастичности случайного остатка в модели, предполагающая равенство дисперсий случайных остатков в уравнениях наблюдений:

.

.

Таблица 1

Применение функции ЛИНЕЙН Excel при проведении теста Голдфелда-Квандта

|

0,012660011 |

120,0045 |

0,011861 |

125,6647 |

|||

|

0,002710136 |

8,053212 |

0,001255 |

8,104238 |

|||

|

0,486854188 |

10,22672 |

0,795131 |

7,637854 |

|||

|

21,82156822 |

23 |

89,26693 |

23 |

|||

|

2282,224576 |

2405,472 |

ESS1 |

5207,548 |

1341,747 |

ESS2 |

Система неравенств

выполняется, т.к.

.

.

.

.

Однако при проверке предпосылки теоремы о некоррелированности случайных остатков посредством теста Дарбина-Уотсона [1, С. 186; 2, С. 38] было выявлено, что случайные остатки в уравнениях наблюдений подвержены положительной автокорреляции; принимается альтернативная гипотеза

при j=i–1.

Уже при первоначальном рассмотрении график, построенный по вычисленным значениям  свидетельствовал о наличии ложной автокорреляции –

свидетельствовал о наличии ложной автокорреляции –  сохраняют знаки в течение длительного периода (рис. 2).

сохраняют знаки в течение длительного периода (рис. 2).

Рис. 2. График динамики рассчитанных ut

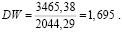

Ложную автокорреляцию подтвердила и рассчитанная далее статистика DW=0,683932;  значит,

значит,  .

.

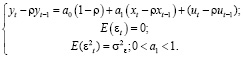

Попробуем с помощью алгоритма Хилдрета-Лу [3, С. 126] избавиться от ложной автокорреляции и заново оценим модель.

Воспользуемся спецификацией модели, представленной ниже:

где ρ – параметр автокорреляции

Сделаем замену, получим стандартную спецификацию линейной модели регрессии:

,

,

где

,

,

.

.

Смысл процедуры Хилдрета-Лу состоит в подборе такого ρ, чтобы  оказалась минимальной (

оказалась минимальной ( . Примерное значение параметра автокорреляции

. Примерное значение параметра автокорреляции  было найдено при помощи формулы

было найдено при помощи формулы  Дальнейшее решение заключается в рассмотрении значений близ

Дальнейшее решение заключается в рассмотрении значений близ  (табл. 2) до нахождения числа, наиболее удовлетворяющего условие.

(табл. 2) до нахождения числа, наиболее удовлетворяющего условие.

Таблица 2

Рассмотренные значения ρ

|

1 шаг |

0,4 |

0,5 |

0,6 |

0,7 |

0,8 |

|

|

2 шаг |

0,58 |

0,59 |

0,61 |

0,62 |

0,63 |

|

|

3 шаг |

0,614 |

0,617 |

0,619 |

0,621 |

0,622 |

0,623 |

|

4 шаг |

0,6207 |

0,6209 |

0,6211 |

0,6213 |

0,6214 |

0,6215 |

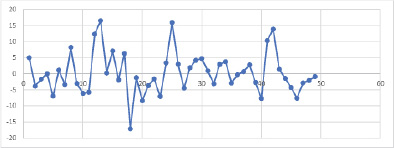

Рис. 3. График динамики рассчитанных εt

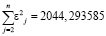

Минимальная найденная сумма

при  .

.

Графически также заметно, что нам удалось избавиться от длительного сохранения знака случайными остатками (рис. 3). Это подтверждает заново рассчитанная статистика DW.

Теперь можно констатировать некоррелированность случайных остатков,  при

при  , и выполнение второй предпосылки теоремы Гаусса-Маркова.

, и выполнение второй предпосылки теоремы Гаусса-Маркова.

Найдем новые оценки модели. Согласно ЛИНЕЙН по

;

;

;

;

.

.

Последним шагом в рассмотрении построенной модели будет ее проверка на адекватность [1, С. 317]. После исправления автокорреляции модель имеет вид:

За контрольную выборку примем новые отдельно взятые значения yt и xt

Контрольная выборка

|

yt |

xt |

||

|

01 |

на 10.07.2017 |

153,7 |

2356,15 |

|

02 |

на 10.08.2017 |

164,74 |

3355,81 |

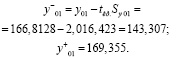

Найдем оцененные значения y01и y02:

;

;

После ряда вычислений были получены следующие границы доверительных интервалов:

Контрольные значения yi принадлежат доверительным интервалам:

,

,

.

.

Таким образом, можно сделать вывод, что построенная линейная спецификация модели парной регрессии в процессе прогнозирования способна генерировать адекватные значения.

Вследствие постоянных изменений в экономической сфере появляется острая необходимость прогнозирования экономических показателей. Этот факт особенно актуален в отношении рынка ценных бумаг, где возможность вычисления будущих тенденций может привести к успешной реализации стратегии и получению дохода. В результате проведенного исследования была построена эконометрическая модель, констатирующая зависимость рыночной цены одной акции Nvidia Corporation от значения курса самой известной криптовалюты – биткоина. Модель прошла проверки на возможные ошибки в построении, была скорректирована вследствие идентификации автокорреляции. Поэтому можно утверждать, что практическое применение модели, а именно – использование в прогнозировании рассматриваемых показателей, вполне реально.

Библиографическая ссылка

Александрова А.А. ВЗАИМОСВЯЗЬ КУРСА БИТКОИНА С РЫНОЧНОЙ ЦЕНОЙ АКЦИИ NVIDIA CORPORATION // Международный студенческий научный вестник. – 2018. – № 4-6. ;URL: https://eduherald.ru/ru/article/view?id=19032 (дата обращения: 26.04.2024).