С целью повышения эффективности работы компании в целом и каждого подразделения в отдельности, а также подготовке аналитического отчета для определения стратегической линии развития выполнено исследование эффективности деятельности сотрудника компании. В ходе осуществленного исследования при помощи математическо-статистических методов с использованием возможностей корреляционно-регрессионного анализа осуществлена оценка эффективности деятельности сотрудника компании ООО «Автохолод». В качестве показателей, подлежащих исследованию выбраны: средняя прибыль компании, созданная отдельным сотрудником (Y), чистая прибыль (Х1), объем реализации услуг для юридических лиц (Х2), объем реализации услуг для физических лиц (X3), дополнительная прибыль за счет расширения спектра услуг (Х4).

Выявление динамики исследуемых показателей осуществлено с помощью следующих формул (табл. 1). Иллюстрация результатов расчетов представлена на рис. 1–2.

Таблица 1

Показатели динамики признаков

|

Абсолютный прирост |

Темп роста |

Темп прироста |

|

|

Цепной |

|

|

|

|

Базисный |

|

|

|

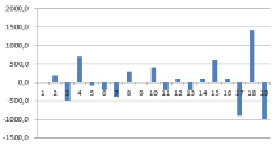

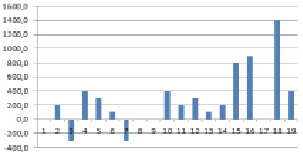

По результатам графической интерпретации результатов расчетов, можно утверждать, что имеет место сезонный фактор в реализации продуктов компании. Также виден рост прибыли предприятия, принесенной сотрудником благодаря расширению спектра оказываемых услуг.

Рис. 1. Абсолютный цепной прирост эффективности деятельности

Рис. 2. Абсолютный базисный прирост эффективности деятельности сотрудника

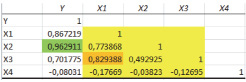

Выбор факторных признаков для построения регрессионных моделей осуществлен с помощью математико-статистического инструментария, используя возможности корреляционно-регрессионного анализа, с помощью матрицы коэффициентов парной корреляции [2, 4] (рис. 3).

Рис. 3. Матрица парных корреляций

Анализ матрицы парных корреляций позволил выявить ведущий фактор Х2 (объем реализации услуг для юридических лиц) [14]. С целью устранения мультиколлинеарности из рассмотрения исключаем фактор Х3 (объем реализации услуг для физических лиц) [6]. Фактор Х4 (дополнительная прибыль за счет расширения спектра услуг) также целесообразно из рассмотрения исключить ввиду низкой корреляционной зависимости с результативным признаком Y [9]. Результаты построения множественной регрессии представлены на рис. 4.

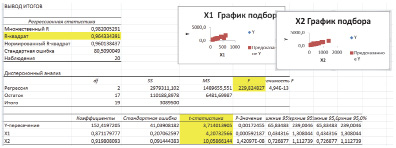

Рис. 4. Результаты итогов регрессионного анализа

На основании выполненных расчетов уравнение множественной регрессии имеет вид:

Y=0,871179777•Х1+ +0,919808093•Х2+152,4197205.

Оценим качество полученного уравнения множественной регрессии: величина коэффициента детерминации, равная R = 0,964 достаточно близка к 1, следовательно, качество полученного уравнения регрессии можно признать высоким; значение критерия Фишера F=229,8248 превосходит табличное значение, равное 3,591, следовательно, уравнение регрессии можно признать статистически значимым и использовать его для оценки эффективности работы сотрудника компании [13]. Для оценки статистической значимости факторных признаков используется t-критерий Стьюдента. С помощью функции =СТЬЮДЕНТ.ОБР.2Х(0,05;17) определено табличное значение t табл = 2,109815578. Сравнив расчетные значения t-статистики, взятые по модулю, с табличным значением этого критерия, можно сделать вывод о статистической значимости факторов Х1 и Х2 [8] .

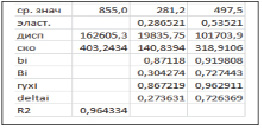

Оценим степень влияния факторов на результативный признак, используя коэффициенты эластичности, b – и D – коэффициенты (рис.5).

Рис. 5. Расчет дополнительных коэффициентов взаимосвязи признаков

Частный коэффициент эластичности показывает изменение среднего значения результативного показателя при изменении среднего значения факторного признака на 1 %, т.е., при увеличении на 1 % величины чистой прибыли (Х1) прибыль компании увеличится на 0,287 % (Э1 = 0,287), при увеличении на 1 % объема реализации услуг для юридических лиц (X2) объём прибыли увеличится на 0,535 % (Э2 =0,535) [1, 5].

β-коэффициент показывает величину изменения среднего квадратического отклонение результативного признака при изменении СКО факторного признака на 1 единицу, т.е. при увеличении на 1 единицу СКО чистой прибыли (X1), СКО объёма прибыли увеличится на 0,304 ( =0,304); при увеличении на 1 единицу СКО объема реализации услуг для юридических лиц СКО прибыли организации увеличится на 0,727 единицы (

=0,304); при увеличении на 1 единицу СКО объема реализации услуг для юридических лиц СКО прибыли организации увеличится на 0,727 единицы ( =0,727 ) [10] .

=0,727 ) [10] .

Δ – коэффициент показывает, каково удельное влияние отдельно взятого факторного признака на результативный признак при фиксировании на определенном уровне влияния всех других факторов, т.е. удельный вес влияния объема реализации услуг для юридических лиц (X2) на объём прибыли (результативный признак) составляет 72,6 % (Δ2 = 0,726369), а удельное влияние чистой прибыли (Х1) на прибыль составляет 27,3 % (Δ1 = 0,273631) [7].

Используя уравнение множественной регрессии со статистически значимыми факторами, рассчитаем прогноз прибыли, характеризующей эффективность деятельности компании, используя возможности трендового анализа (см. табл. 2) [3, 11, 12].

Таблица 2

Результаты трендового анализа факторных признаков

На основании полученных данных рассчитаем точечный прогноз Y.

X1 = 1,3737 t – 20,029 t + 294,38, X2 = =2,099 t – 16,372 t + 368,2.

Для определения прогноза факторных признаков получим:

Х1прогн =1,3737•21•21–20,029•21+294,38=479,5727 (тыс. руб.);

Х2 прогн = 2,099•21•21– –16,372•21+368,2=950,047 (тыс. руб.).

Для определения прогноза эффективности деятельности сотрудника:

Yпрогн = 0,871179777•Х1прогн + +0,919808093•Х2прогн+152,4197205 = =1444,07468 (тыс. руб.)

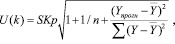

Для определения интервального прогноза результативного эффективности деятельности сотрудника (Y) рассчитаем ширину доверительного интервала по формуле:

Осуществим подстановку промежуточных результатов расчетов, получим:

U(k)=80,509•2,1098*КОРЕНЬ(1+0,05+((1444–855)*(1444–855))/3089500)= =183,1231 (тыс. руб.).

Таким образом, прогнозное значение прибыли компании Yпрогн=1444,07468, будет находиться между

– верхней границей, равной 1444,07468 + 183.1231= 1627,2 и

– нижней границей, равной1444,07468 – 183,1231=1261 (тыс.руб.).

По результатам исследования можно сделать следующие выводы:

– осуществлена оценка эффективности работы отдельного сотрудника ООО «Автохолод», основной деятельностью которого является продажа и монтаж дополнительного оборудования для коммерческого автомобильного транспорта;

– осуществлено построение уравнения множественной регрессии, характеризующее зависимость эффективности деятельности сотрудника от ряда факторов;

– прогнозное значение прибыли компании, рассчитанное по уравнению множественной регрессии, будет находиться в интервале от 1261 тыс.руб. до 1627 тыс.рублей;

– данное уравнение регрессии признано статистически значимым по критерию Фишера и обладает достаточно высоким качеством, следовательно, результаты расчетов можно признать надежными и достоверными.

Для повышения эффективности деятельности, как компании, так и сотрудников необходимо осуществлять взвешенную и сбалансированную политику продвижения товаров и услуг компании на региональном рынке, расширять маркетинговые исследования по продвижению услуг, внедрять инновационные методы ведения бизнеса с использованием современных информационных технологий и методов моделирования и бизнес-аналитики деятельности компании.

Библиографическая ссылка

Царьков А.О., Гусарова О.М. ИСПОЛЬЗОВАНИЕ МАТЕМАТИКО-СТАТИСТИЧЕСКИХ ИНСТРУМЕНТОВ ЭКОНОМЕТРИКИ В ОЦЕНКЕ ЭФФЕКТИВНОСТИ РАБОТЫ СОТРУДНИКА // Международный студенческий научный вестник. 2018. № 4-6. ;URL: https://eduherald.ru/ru/article/view?id=19011 (дата обращения: 07.04.2025).