Анализ известных теоретико-методических подходов к оценке результативности финансовой деятельности предприятий и их инструментария позволяет сделать вывод о том, что они (подходы и инструментарии) фактически, по разным причинам, рассчитаны на использование в крупных и средних предприятиях. При этом важно отметить, что обычно оценка результативности включают в себя различные составляющие деятельности компании, к которым, зачастую, финансовые элементы не относят к основным.

Оценка результативности финансовой деятельности малых предприятий в России зачастую проблематична по трем основным причинам. Во-первых, в связи с нехваткой данных для полноценного выявления финансового положения компании, и во-вторых, в связи с ограниченными возможностями малого предприятия (сложность и трудоемкость такого анализа). В-третьих, высокий уровень теневой экономики – то есть руководители компаний намеренно скрывают и заработные платы сотрудников, чтобы меньше платить налогов, и скрывают объемы продаж и чистой прибыли. Все это сказывается на результирующих показателях деятельности компании и не позволяет оценить финансы малых предприятий объективно. Оговоримся сразу, что без выхода малого бизнеса из «тени» невозможна реальная оценка результативности его финансовой деятельности.

Однако, как показывает зарубежный опыт, для малых предприятий в условиях рынка максимальное использование методов финансового менеджмента в деятельности предприятий является важнейшим условием их выживания и экономического роста страны.

Достаточно часто понятия эффективности и результативности в исследования экономической литературы связывают между собой, так как по сути они являются критериями качества управления.

Результативность СМK характеризует уровень достижения целей как условия для достижения организацией необходимых результатов. Кроме этого, результативность - это степень реализации запланированной деятельности и достижения запланированных результатов. При этом следует отметить, что эффективность - это соотношение между достигнутым результатом и использованными ресурсами, а, следовательно, объединение данных понятий под одно определение по сути не возможно.

Однако в литературе часто встречаются трактовки, в которых эффективность является составной частью результативности, а результативность - более широкое понятие. Это может запутать и привести к неправильным методам оценки результативности финансового состояния малого предприятия.

Малые предприятия определяются рядом характеристик, которые отличают их от крупных и не позволяют производить оценку финансового состояния по различным методикам. К данным характеристикам в 2016 году согласно законодательства относятся:

- доходы малого бизнеса значительно ниже крупного. Максимальная выручка, которая относит предприятия к малому бизнесу составляет 800 млн. руб.;

- среднесписочная численность персонала не должна превышать 100 сотрудников;

- доля капитала иностранных организаций в уставном капитале составляет не более 49% [9].

В связи с тем, что деятельность малых предприятий в первую очередь определена меньшим объемом сделок, то в первую очередь определяем, какими инструментами пользуются при оценке результативности финансовой деятельности крупных компаний.

Целевой подход в контексте понятия результативности предполагает контроль достижения целей и корректировку выявленных отклонений (рис. 1).

Рисунок 1 – Сущность результативности управления предприятием [4]

Следовательно, понятие результативности управления предприятием имеет ряд характеристик – достаточность, вариативность, измеримость, возможность сравнения. Последние наиболее часто рассматриваются в таких областях экономики и менеджмента как планирование на предприятии, контроллинг и управленческий учет, а также управление качеством.

Оценка результативности финансовой деятельности малых предприятий имеет свои особенности по сравнению с оценкой в крупных компаниях и достаточно часто ее вообще не проводят. Это связано в первую очередь с тем, что обычно затраты на такого рода аналитические исследования превосходят уровень доходов малого предприятия. При этом важно понимать, что необходимость оценки результативности малых предприятий определяется высоким уровнем конкуренции малого бизнеса.

Для того, чтобы грамотно разработать инструментарий оценки финансовой деятельности в первую очередь определимся с понятием инструментария.

Инструментарий оценки результативности представляет собой совокупность средств и методов, используемых для оценки результатов деятельности компании. Обычно инструментарий представляет собой не только непосредственную методику, но и модель проведения диагностики, а также систему оценки.

В условиях современной рыночной экономики деятельность любой организации включает в себя постоянный систематический анализ и оценку результативности финансовой деятельности предприятия, как в России, так и за рубежом. Существуют различные общеизвестные модели управления эффективностью предприятия, такие как:

- модель сбалансированной системы показателей Лоренца Мейсела;

- Balanced Scorecard System, BSC (система сбалансированных показателей) Д. Нортона и Р. Каплана;

- универсальная система показателей (TPS) Х. Рамперсада;

- Economic Value Add (добавленная экономическая стоимость);

- пирамида эффективности К. МакНейра, Р. Ланча и К. Кросса;

- ЕP2M (Effective Progress and Performance Measurement) Кристофера Адамса и Питера Робертса.

Для малых предприятий из представленных моделей сложно использование модели EVA или пирамиды эффективности К. МакНейра, Р. Ланча и К. Кросса, а также EP2M, в силу необходимости использования акционерного капитала, которого у малых предприятий просто нет. Однако модели сбалансированных систем показателей могут лечь в основу инструментария оценки результативности финансовой деятельности малых предприятий.

Для того, чтобы разработать универсальную методику оценку результативности финансовой деятельности малого предприятия необходимо учитывать различные факторы, которые влияют на нее – как представленные выше методики, а также уникальность малого бизнеса.

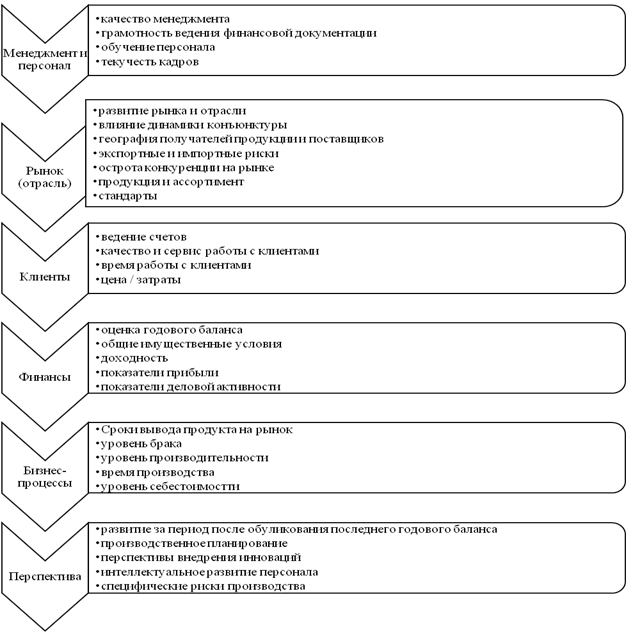

На рисунке 2 представлены основные показатели, наиболее полно отражающие деятельность малых предприятий, которые в полной мере сказываются на финансах компании.

Эти показатели лягут в основу инструментария оценки результативности финансовой деятельности малого предприятия. Таким образом на основе моделей сбалансированных показателей предлагается использование таких групп как менеджмент и персонал, рынок, клиенты, финансы, бизнес-процессы и перспективы.

Рисунок 2 – Основные показатели деятельности малого предприятия, наиболее полно отражающие результативность деятельности [1]

Качество менеджмента предприятия во многом определяется качеством составления финансовой документации. Грамотность ведения финансовой документации представляет собой процесс аккуратности и правильности заполнения финансовых документов.

Важной составляющей оценки результативности финансовой деятельности является исследование рынка и отрасли, в которых работает малое предприятия. Этот элемент оценки важен в первую очередь тем, что на малое предприятие огромное влияние оказывают клиенты, поставщики, государственные законы, острота конкуренции и многие другие показатели. Исследования в данной области проводятся специальными маркетинговыми и экономическими службами. Так как малые предприятия зачастую не могут себе позволить содержание таких служб возможно использование в своей работе контактов с профессионалами данной области.

Экономические составляющие оценки результативности финансовой деятельности компании основаны на нескольких показателях – показателях деловой активности и прибыли деятельности компании, как основной результат деятельности предприятия.

Деловая активность организации весьма чувствительна к постоянным изменениям различных условий и факторов. Макроэкономические факторы оказывают базисное влияние на деловую активность хозяйствующих субъектов, и под воздействием этих факторов также может вырабатываться либо благоприятный «предпринимательский климат», активизирующий условия для активного поведения хозяйствующего субъекта, или наоборот — предпосылки к сокращению и прекращению деловой активности предприятия [2, c. 61]. Довольно высокую ценность имеют также внутренние факторы, в принципе те, что подконтрольны руководству организации. Вместе с тем, от характера и степени деловой активности зависят, в сущности, структура капитала, его платежеспособность, ликвидность, потенциал организации и др. Оценка деловой активности проводится как на качественном, так и количественном уровнях (рисунок 3).

Согласно экономической литературы, прибыль представляет собой цель любой хозяйственной деятельности. Кроме этого она является и объектом экономической теории, и определяет собой важную роль в рыночной экономике. В современных учебниках и научных журнала категорию «прибыль» неразрывно связывают с категориями дохода, а также капитала, воздержания, процента, ожидания и пр. Однако если исходит из практики, то по сути прибыль является разностью между выручкой и затратами компании [5].

В рыночной экономике анализ финансовых результатов составляет важнейшую часть информационного обеспечения для принятия управленческих решений руководством предприятий.

Рисунок 3 – Приемы проведения оценки деловой активности предприятия [7]

В получении подробной информации о финансовой ситуации в компании, ее деятельности заинтересованы практически все субъекты рыночных отношений: собственники, акционеры, аудиторы, инвесторы, банки, биржи, поставщики и покупатели, страховые компании и рекламные агентства.

Существует значительное количество методик анализа финансовых результатов. Между тем ведущие экономисты в области экономического анализа и финансового менеджмента подходят к отдельным теоретическим и методическим вопросам анализа в различных аспектах и с разной степенью детализации [3].

Интересной с практической точки зрения выступает модель оценки результативности МИНОР – модель индексного нормирования оценки результативности [6].

Нормативность МИНОР заключается в том, что желательные уровни изменения показателей результативности, а, следовательно, и их приоритетность устанавливаются субъектом управления посредством ранжирования всей совокупности показателей по принципу предпочтительности темпа роста данного показателя в системе. Ранжирование позволяет выразить динамику показателей в их взаимном отношении, т. е. позволяет оценить свойство системы, которое ни одним из показателей в отдельности оценено быть не может.

Данная модель отлично подходит для малых предприятий, так как позволяет оценить результативность финансовой деятельности по ряду показателей в динамике. На основе выделенных выше показателей, и выявленной сущности малого предприятия, а также стандартного алгоритма формирования системы показателей предложены следующие показатели оценки результативности финансовой деятельности малого предприятия: численность персонала, фонд оплаты труда, текучесть кадров, выручка, прибыль от продаж, краткосрочные обязательства, собственный капитал, стоимость основных фондов и запасов, коэффициент финансовой устойчивости, рентабельность продаж, коэффициент текущей ликвидности.

После того, как определен список показателей, который характеризует финансовую результативность предприятия в динамике для каждого года необходимо оценить темпы прироста и после этого проранжировать их и сравнить с эталонными значениями. Дальнейшие математические расчеты позволят определить общую результативность финансовой деятельности компании, а также выявить наиболее значимые факторы.

Таким образом, разработанный инструментарий по оценке результативности финансовой деятельности малых предприятий предполагает оценку деятельности предприятия по таким группам показателей как менеджмент и персонал, рынок, клиенты, финансы, бизнес-процессы и перспективы. Часть предлагаемых групп и показателей основана на моделях сбалансированных систем показателей Л. Мейсела, Х. Рамперсада, Д. Нортона и Н. Каплана, другая часть показателей предложена на основе опыта оценки результативности деятельности малого предприятия.

В результате проведенного исследования становится понятным, что для оценки результативности финансовой деятельности малого предприятия в российских условиях необходимо использование различных методик в совокупности, с учетом развития малого бизнеса в стране. В разработанной методике по оценке результативности финансовой деятельности малого предприятия используются данные, которые могут быть рассчитаны на основании отчетности малого предприятия. Кроме этого выбранные показатели результативности соотносятся с общими научными представлениями о результативности деятельности предприятия.

Библиографическая ссылка

Савенко О.В. СОВРЕМЕННЫЙ ИНСТРУМЕНТАРИЙ ОЦЕНКИ РЕЗУЛЬТАТИВНОСТИ ФИНАНСОВОЙ ДЕЯТЕЛЬНОСТИ МАЛЫХ ПРЕДПРИЯТИЙ // Международный студенческий научный вестник. 2016. № 6. ;URL: https://eduherald.ru/ru/article/view?id=16655 (дата обращения: 04.04.2025).