В условиях нестабильности отечественной экономики, связанной с мировыми финансовыми потрясениями, обусловленными падением цен на нефть, обострением геополитической обстановки, обесценением отечественной валюты перед многими организациями стоит задача осуществления сбалансированной финансово-экономической политики, реализующей стратегию развития компании. Актуальным проблемам экономики и управления современной России посвящен ряд работ, в частности [1,2,3,5,6].

Специфика деятельности производственных компаний обусловливает ряд проблем, связанных с реализацией сбытовой политики и повышения конкурентоспособности организации. Исследованию этих проблем посвящен ряд работ [4, 12].

В данной работе проведены эконометрические исследования финансовых результатов деятельности ООО «Гранпласт». Компания является современным, высокотехнологичным предприятием, основным видом деятельности которого является сбор, переработка полимерных отходов и производство вторичной гранулы, а также производство композиционных материалов и красителей для полимеров, как из собственного сырья, так и из материала заказчика. ООО «Гранпласт» поставляет высококачественные продукты и услуги своим клиентам, проводит исследования и принимает участие в различных программах и выставках, способствуют развитию данного сектора промышленности и приносят пользу сообществу. Компания применяет стратегию ускоренного развития за счет инноваций, повышающих эффективность деятельности, и усиления организационных возможностей и партнерских связей.

Основной задачей компании является снабжение предприятий качественной первичной сырьевой продукцией отечественного и импортного производства в кратчайшие сроки и на самых выгодных условиях. Объект исследования имеет три подразделения: в г.Смоленске – участок бухгалтерского учета, в г.Новополоцк Республика Беларусь – отдел продаж, в г.Москва – складской участок. В компании в настоящее время работают 30 сотрудников, работа каждого строго дифференцирована. При осуществлении расчетов были использованы показатели бухгалтерской отчетности помесячно с февраля по сентябрь 2015 года.

Одним из главных направлений эконометрического анализа исследуемого объекта является построение моделей парной и множественной регрессий, обладающих высоким качеством, с целью дальнейшего их использования для анализа и прогнозирования развития деятельности компании. Эта проблема в значительной степени зависит от правильной спецификации модели, которая в дальнейшем определяет свойства теоретической модели и возможность ее использования для построения прогнозов.

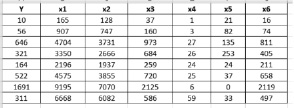

В качестве показателей, характеризующих результаты финансово-хозяйственной деятельности ООО «Гранпласт», выбраны следующие: Y – чистая прибыль, х1 – выручка, х2 – себестоимость, х3 – валовая прибыль, х4 – коммерческие расходы, х5 – управленческие расходы, х6–прибыль от продаж. Единицами измерения показателей являются тысячи рублей. Исходные данные представлены на рис. 1.

Ввиду сложности осуществляемых расчетов целесообразно использовать современные информационные технологии, обзор некоторых приведен в [7,10].

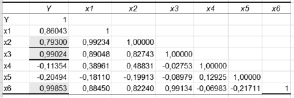

С целью выявления зависимости между анализируемыми показателями построена матрица коэффициентов парных корреляций (рис. 2).

Анализ полученных результатов позволяет утверждать, что между рядом показателей имеет место тесная корреляционная зависимость. Наибольшее влияние на чистую прибыль компании (Y), с учетом устранения явления мультиколлинеарности, оказывают следующие факторы: прибыль от продаж (х6), себестоимость продукции (х2), валовая прибыль (х3).

Для характеристики зависимости результативного признака (Y) от обозначенных факторных признаков построены следующие модели парной регрессии: линейная, экспоненциальная, гиперболическая. Сводная таблица результатов представлена в таблице.

Рис. 1. Показатели финансово-хозяйственной деятельности ООО «Гранпласт»

Рис. 2. Матрица коэффициентов парной корреляции

Результаты построения моделей парных регрессий

|

Модель |

Вид модели |

Коэффициент детерминации |

Критерий Фишера |

|

1. Y = f (x3) |

линейная |

0,980 |

302,759 |

|

экспоненциальная |

0,682 |

12,914 |

|

|

гиперболическая |

0,213 |

1,631 |

|

|

2. Y = f (x2) |

линейная |

0,628 |

10,166 |

|

экспоненциальная |

0,721 |

15,550 |

|

|

гиперболическая |

0,168 |

1,219 |

|

|

3. Y = f (x6) |

линейная |

0,997 |

2037,3 |

|

экспоненциальная |

0,616 |

9,624 |

|

|

гиперболическая |

0,192 |

1,425 |

Согласно результатам исследования можно утверждать, что 98 % вариации чистой прибыли определяется вариацией валовой прибыли и 99,7 % определяется вариацией прибыли от продаж. Согласно данным финансовой отчетности данные показатели находятся в линейной зависимости и между ними разница только в налоговых обязательствах. Чистая прибыль находится в тесной линейной зависимости от прибыли от продаж, налоговые обязательства компании (налог на прибыль) имеет фиксированную ставку (20 % от прибыли от продаж).

Проводя анализ финансовых показателей компании с использованием корреляционно-регрессионного анализа, можно отметить, что зависимость результативного признака Y(чистая прибыль) от какого-либо одного факторного признака (X) – не единственная (и, может быть, не самая существенная) причина вариации Y. В нашем случае существует, по крайней мере, два-три фактора, влияние которых на Y является сопоставимым по важности. Это приводит к необходимости построения модели множественной регрессии, когда вместо одной объясняющей переменной X используется несколько переменных X1, X2,..., Xk.

С целью дальнейшего анализа финансовых показателей деятельности ООО «Гранпласт» осуществлено построение модели множественной регрессии чистой прибыли (Y) компании от себестоимости (х2), валовой прибыли (х3), коммерческих расходов (х4), управленческих расходов (х5):

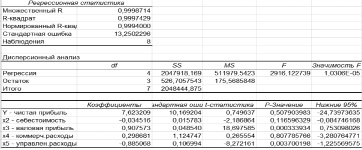

Y = 7,623209 – 0,034516 х2 + +0,90753 х3 +0,298681 х4 – 0,885068 х5.

Построенная модель имеет высокое качество, о чем свидетельствует коэффициент детерминации 0,9997, и критерий Фишера, равный 2916,1, свидетельствующий о статистической значимости уравнения регрессии и возможности его использования для построения прогноза чистой прибыли компании (рис. 3).

Рис. 3. Результаты регрессионного анализа множественной регрессии

Между чистой прибылью и себестоимость продукции и управленческими расходами имеет место обратная связь, о чем свидетельствуют отрицательные величины соответствующих коэффициентов регрессии. Оптимизация коммерческих и управленческих расходов может быть рассмотрена как способ повышения эффективности политики компании.

Для определения точечного прогноза чистой прибыли компании воспользуемся уравнением парной регрессии от валовой прибыли (х3), т.к. данный фактор по результатам регрессионного анализа является наиболее значимым (t-статистика = 18,697).

Прогноз валовой прибыли, используя уравнение линейного тренда, получен:

Х3=148,62·9+24,214=1361,794 (тысяч рублей).

Прогноз чистой прибыли ООО «Гранпласт»:

Y= –43,389+0,81041361,794= = 1103,5978–43,389=1060,21 (тысяч рублей).

По результатам исследования можно сформулировать следующие рекомендации компании для сохранения и повышения финансовой устойчивости:

– руководству необходимо осуществлять постоянный мониторинг ключевых показателей бизнеса с использованием современных информационных технологий и использовать результаты моделирования финансово-хозяйственной деятельности компании в планировании и управлении результатами бизнеса [8, 9, 11];

– разработать плановые мероприятия по увеличению прибыли, в частности, увеличение объема продаж продукции, улучшение качества продукции, снижение себестоимости продукции за счет более рационального использования материальных ресурсов, производственных мощностей и площадей, рабочей силы и рабочего времени;

– диверсификация производства, расширение рынка продаж;

– сокращение дебиторской задолженности за счет выбора надежных партнеров;

– мониторинг оборотных средств путем нормирования и контроля их величины и ряд других мероприятий.

Библиографическая ссылка

Алексеева Е.В., Гусарова О.М. ЭКОНОМЕТРИЧЕСКОЕ ИССЛЕДОВАНИЕ ФИНАНСОВЫХ ПОКАЗАТЕЛЕЙ ДЕЯТЕЛЬНОСТИ ОРГАНИЗАЦИИ // Международный студенческий научный вестник. 2016. № 4-4. ;URL: https://eduherald.ru/ru/article/view?id=16396 (дата обращения: 05.04.2025).