В последнее время можно наблюдать новый виток в развитии отечественного авиастроении. При изучении экономических аспектов по данному вопросу, с целью принятия управленческих решений, беря в расчет особенности и специфику отрасли, необходимо проводить тщательный экономический, финансовый, управленческий анализ.

Авиастроение является отраслью промышленности, производящей самолеты, вертолеты, приборы и оборудование для авиации. Данной отрасли характерны большие затраты при небольшом выпуске продукции.

Одним из ключевых этапов при проведении финансового анализа с целью принятия управленческих решений является анализ себестоимости произведенной продукции. Следует отметить, что отрасли авиастроения свойственны большие затраты при производстве продукции, а также проведении научных исследований и разработок.

Для проведения анализа себестоимости необходимо исследовать «Отчет о финансовых результатах» и Пояснения к бухгалтерскому балансу и отчету и финансовых результатах. В них приводится полная себестоимость продукции, реализованной в отчетном периоде (за квартал, полугодие, 9 месяцев или год) в следующем разрезе:

● себестоимость продаж;

● коммерческие расходы;

● управленческие расходы.

Информационной базой для проведения анализа себестоимости продукции является бухгалтерская (финансовая) отчетность ОАО «Объединенная авиастроительная корпорация» (ОАК). Данная корпорация была создана указом Президента и объединяет в себе крупнейшие авиастроительные предприятия.

В табл. 1 представлена себестоимость продаж в разрезе видов экономической деятельности, осуществляемой в 2012–2013 гг.

Из данной таблицы видно, что наибольший удельный вес приходится на производство вертолетов, самолетов и прочих летательные аппаратов, второе место занимает научные исследования и разработки, при этом первый показатель имел рост, а второй снижение в 2013 году по сравнению с 2012.

Графически данные табл. 1 представлены на рис. 1.

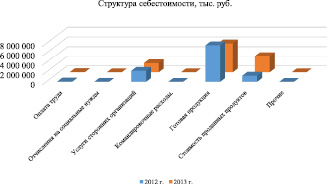

Кроме данных о себестоимости по видам экономической деятельности бухгалтерская финансовая отчетность также представляет информацию о себестоимости в разрезе элементов затрат, которая представлена в табл. 2.

Графически данные табл. 2 представлены на рис. 2.

Следует обратить внимание, что ОАО «ОАК» в себестоимость продаж включается готовая продукция и стоимость проданных ресурсов.

За анализируемый период показатели по всем элементам затрат имели динамику снижения, но так как стоимость проданных продуктов увеличилась на 2 173 767 тыс. руб., что превзошло уменьшение по другим показателям, то и полная себестоимость возросла. Существенных изменений в структуре элементов затрат за анализируемый период не наблюдается, наибольший удельный веси приходится на готовую продукцию, стоимость проданных продуктов и услуги сторонних организаций.

Таблица 1

Себестоимость продаж в разрезе видов экономической деятельности за 2012–2013 гг., тыс. руб.

|

Наименование показателя |

2012 |

2013 |

+/– |

% |

|

Научные исследования и разработки в области естественных и технических наук |

2 297 610 |

1 937 350 |

– 360 260 |

– 15,68 |

|

Производство вертолетов, самолетов и прочих летательных аппаратов |

8 493 860 |

95 00 520 |

1 006 660 |

11,85 |

|

Консультирование по вопросам коммерческой деятельности и управления |

266 499 |

39 034 |

– 227 465 |

– 85,35 |

|

Прочая оптовая торговля |

215 259 |

0 |

– 215 259 |

– 100,00 |

|

Итого |

1 1278 560 |

11 476 903 |

198 343 |

1,76 |

Рис. 1. Себестоимость продаж в разрезе видов экономической деятельности за 2012–2013 гг., тыс. руб.

Таблица 2

Себестоимость продаж в разрезе по элементам затрат за 2012–2013 гг., тыс. руб.

|

Элементы затрат |

Сумма, тыс. руб. |

Структура затрат, % |

||||

|

t0 (2012) |

t1 (2013) |

+/ – |

t0 (2012) |

t1 (2013) |

+/ – |

|

|

Оплата труда |

70 455 |

47 257 |

– 23 198 |

0,62 |

0,41 |

0,21 |

|

Отчисления на социальные нужды |

11 132 |

9 399 |

– 1 733 |

0,10 |

0,08 |

0,02 |

|

Услуги сторонних организаций |

2 271 854 |

1 893 740 |

– 378 114 |

20,14 |

16,50 |

3,64 |

|

Командировочные расходы |

2 381 |

459 |

– 1 922 |

0,02 |

0,00 |

0,02 |

|

Готовая продукция |

7 653 521 |

6 057 531 |

– 1 595 990 |

67,86 |

52,78 |

15,08 |

|

Стоимость проданных продуктов |

1 269 221 |

3 442 988 |

2 173 767 |

11,25 |

30,00 |

– 18,75 |

|

Прочие |

6 |

25 529 |

25 523 |

0,01 |

0,22 |

-0,21 |

|

Итого |

11 278 560 |

11 476 903 |

198 343 |

100 |

100 |

X |

Рис. 2. Себестоимость продаж в разрезе по элементам затрат за 2012–2013 гг., тыс. руб.

Структура себестоимости производимой продукции на ОАО «ОАК» представлена затратами на научные исследования и разработку в области естественных и технических наук производство вертолетов самолетом и прочих летательных аппаратов и консультирование. При этом данное производство является материалоемким, согласно пояснениям к бухгалтерскому балансу и отчету о финансовых результатах за 2013 год наибольшую долю имеют материальные затраты, на втором затраты на оплату труда, которые меньше материальных в 14,7 раза.

Согласно пояснениям к бухгалтерскому балансу и отчету о финансовых результатах управленческие расходы, кроме стандартных пяти элементов (материальные затраты, затраты на оплату труда, отчисления на социальные нужды, амортизация, прочие) представлены следующими статьями: страхование сотрудников; командировочные расходы; аудиторские, консалтинговые, информационные услуги; аренда помещений; резерв на оплату отпусков; расходы на содержание помещений; расходы на ремонт; расходы на рекламу; расходы на охрану помещений; услуги связи; НДС включаемый в расходы.

За исследуемый период существенных изменений в структуре управленческих расходов не было, за исключение расходов на рекламу (возросли более чем в 3 раза). В целом управленческие расходы увеличились на 50 %. В структуре коммерческих расходов существенных изменений так же не выявлено, а их рост составил 0,8 % в 2013 году по сравнению с 2014 годом.

Следует отметить, что в данной работе рассмотрена только структура себестоимости продукции, данный анализ является частью комплексного экономического анализа, проводимого для принятия управленческих решений. Так же необходимо отметить, что по сравнению с 2012 годом в 2013 ОАО «ОАК» получила прибыль, несмотря на увеличение себестоимости. Также рекомендуется проанализировать не только затраты на основные виды деятельности, но и на прочие.

Библиографическая ссылка

Шмелев С.И., Постникова Д.Д. АНАЛИЗ СЕБЕСТОИМОСТИ НА ОСНОВЕ ДАННЫХ БУХГАЛТЕРСКОЙ (ФИНАНСОВОЙ) ОТЧЕТНОСТИ АВИАСТРОИТЕЛЬНОЙ КОМПАНИИ ДЛЯ ПРИНЯТИЯ УПРАВЛЕНЧЕСКИХ РЕШЕНИЙ // Международный студенческий научный вестник. 2015. № 4-3. ;URL: https://eduherald.ru/ru/article/view?id=13228 (дата обращения: 06.04.2025).