Обозначение проблемы. На фоне стремительного развития социального пространства государств, масштабного влияния на этот процесс научных достижений, несмотря на небывалый объём предпринятых в экономической области санкционных воздействий на Россию со стороны Запада, в условиях ведения специальной военной операции, продолжает набирать ход информационное и электронное сопровождение/обеспечение на всех уровнях жизнедеятельности человечества, в том числе, и в нашей стране. Наглядно, в этом плане проявляет себя российский рынок электронной коммерции, который, несмотря ни на что, ежегодно растёт ускоренными темпами, меняя менталитет торгового сообщества во всём мире, да и, если честно, вектор его развития.

Взять, к примеру, количество заказов через крупные интернет-магазины в РФ, количество которых буквально за неполных пять лет выросло на 78 % до 405 млн рублей, а оборот до 721 млрд рублей в год, в то время как объём остального онлайн-рынка (без учёта продаж еды и лекарств) вырос на 38 % до 1,7 трлн рублей [1]. В 2020 году на фоне ограничений, связанных с пандемией, мощный рывок показали FMCG-товары (товары первой необходимости, продукты питания и др.).

Цель подготовки данной статьи. Авторы ставят перед собой задачу, на основе исследовательского материала дать реальную оценку уровня электронной торговли в социально-экономическом пространстве Российской Федерации, сравнить с зарубежными аналогами и представить авторское видение на прогноз по дальнейшему развитию этого экономического явления в условиях российской социальной реальности, а также свои представления о деятельности российских граждан, перспективах развития экономики и общества.

Авторы через призму новых подходов, а именно, подходов, принятых в экономической социологии, изучающей поведение социальных групп в деятельности и процессах получения и использования денежных средств и иных активов [2], представляют новые взгляды к анализу такого экономического явления как электронная торговля. Новизна подхода, в частности, состоит в попытке объяснить, какую роль экономические структуры и социально-экономические институты играют в обществе в процессе организации и развития масштаба сравнительно нового вида торговли - электронной торговли, а также какое влияние на фоне стремительного развития этого нового вида жизнедеятельности человека общество оказывает на характер экономических структур и институтов.

Эмпирической базой для написания статьи стали вторичный анализ статистических данных с сайтов аналитической компании Data Insight, Всемирной торговой организации, Всемирного банка и официальных статистических служб; учебники и публикации, оценки и прогнозы отечественных и зарубежных специалистов в области электронной торговли; оценки и прогнозы зарубежных и российских аналитических агентств, и исследовательских компаний.

Характеристика особенностей электронной торговли. Рынок Европы, несмотря на социально-экономические катаклизмы последних лет, некоторые сбои в общественно-политической жизни, активно развивается, а уровень проникновения электронной торговли на рынок, и не только европейский, составляет 15-30%[3]. В этой области насчитывается более 293 млн пользователей, и рынок оценивается в 269 млрд евро[4]. По прогнозам, средний темп роста рынка электронной торговли составит ~10-12 % ежегодно вплоть до 2030 года, при этом он сильно отличается по странам[5].

Вследствие влияния пандемии Covid-19 в 2020/2021 гг. резко возрос спрос на доставку не только жизненно необходимых товаров (таких как, продукты питания, личной гигиены, лекарственные средства и т.д.), но также и других товаров. Практически всем привычные розничные магазины были или закрыты для посещения, или допуск был значительно затруднён, и людям не оставалось ничего другого, кроме как научиться покупать в интернете. Однако, где присутствует спрос, туда стремится и предложение. Бизнесмены и предприниматели в свою очередь научились грамотно продавать свой продукт на онлайн-площадках, и быстро смогли монетизировать новое ответвление бизнеса. Создаётся новое социальное пространство, где основной точкой соприкосновения продавца и клиента-покупателя стали маркетплейс площадки, которые ещё совсем недавно не пользовались такой популярностью потребителя. Социально-ролевые позиции между субъектами распределились довольно просто - для продавца маркетплейс площадка выступает как посредник между ним и покупателем (приобретателем), а для самого покупателя площадка выступает как гипермаркет, где по одному адресу, значительно экономя время, которое в бóльшей мере уходит на передвижение к магазину туда и обратно, выбор товара, можно купить самые различные товары — от продуктов питания и одежды до крупногабаритной мебели, электроники и др., не выходя из дома.

На сегодняшний день созданы оптимизированные приложения и сайты, на которых отдельные продавцы или магазины могут размещать свои товары, а площадка, таким образом, решает все проблемы их коммуникации.

Практика экономической социологии наглядно показывает, что такая модель продаж довольно мощно оптимизирует операционные модели (например, качественно улучшились и закрепились на рынке FBO и FBS модели) и граждан-потребителей, т.е. поведение больших социальных групп, связанное с получением и использованием денег и иных активов, и группы приобретателей товаров. Рынок электронной торговли показал за последний год рост на 156 % по сравнению с предыдущим и стал самым популярным в РФ способом совершения покупок потребителями. В бизнесе такие возможности характеризуют как «то, что нужно было начать делать ещё вчера». Россия занимает 12 место в мире по доле электронной торговли от всего ритейл оборота с показателем 11,6%. ...[1]

Маркетплейс и его характеристика. Что такое маркетплейс простыми словами? Это мощная онлайн-витрина, где выставляются товары различного предназначения от разных продавцов. Т.е., маркетплейс выступает как посредник, задача которого состоит в осуществлении устойчивой, взаимовыгодной связи между покупателем и поставщиком. Маркетплейс может предоставлять только место для размещения товаров на сайте или же брать на себя общение с покупателями и обеспечить доставку товара.

Так почему же маркетплейсы сейчас популярны как никогда?

Отвечая на этот вопрос, обозначим авторскую позицию. Маркетплейсы популярны за счёт удобства и низких цен. Дело в том, что во время пандемии население смогло оценить, насколько большое количество потребительских проблем смогли закрыть подобные площадки. Они не только создали условия клиентам получать свою продукцию в пунктах выдачи или на дому в ситуации локдауна, но и помогли сэкономить время, а также средства. Процесс развития мировой экономики подтверждает, что рынок электронной коммерции стал высоко конкурентен. В бизнесе такая среда получила название «Красный океан», что означает высокую консолидированность и буквально битву в социальном поле за потребителя между производителями.

Такая система заставляет маркетплейсы делать свои условия всё лояльнее для потребителя, чтобы просто его удержать. Например, на электронном рынке появились гибкие системы скидок, выгодные подписки и возможность вернуть часть средств за покупку – кэшбек. Конкуренция среди игроков привела к тому, что потребитель буквально на себе прочувствовал, насколько удобнее и дешевле покупать товары в режиме онлайн.

Не менее важным аспектом высокого спроса являются удобные сервисы и платформы. Сайты устроены так, что агрегируют огромное количество товаров и подстраивают cross-продажи под индивидуального заказчика с помощью ML. Так потребитель может, не вставая с дивана, найти ту вещь, которая ему необходима, прочесть отзывы, оставленные другими клиентами и заказать её в один клик мышкой компьютера.

Таким образом, маркетплейсы выступают посредниками между продавцами и покупателями, где собственная продукция у них отсутствует, при этом они инвестируют в логистику, вкладываются в постройку распределительных центров, складов и пунктов выдачи заказа, сокращая тем самым время доставки, и покупатель может забрать свой товар в течение 2-3 дней с момента покупки в любом удобном ему центре или заказать курьерскую доставку на дом.

Немалую роль также играет качественный UX/UI дизайн. Интерфейс настолько прост и удобен, что быстро научиться им пользоваться может потребитель любого возраста и компьютерной подготовки, поэтому целевая аудитория российского социума маркетплейсов очень широка, что, очевидно, также влияет на уровень прибыли.

Даже несмотря на последние политические события, введение санкций в отношении отдельных граждан и, непосредственно, Российской Федерации, ведение специальной военной операции, в России существует и продолжают действовать несколько очевидных лидеров электронного рынка, такие как Wildberries, Ozon, Yandex.Market, Беру, Lamoda, и другие известные площадки. Есть также и нишевые игроки, которые обеспечивают предложение в конкретных областях – например, Lamoda.

Структура маркетплейсов. Авторы статьи, на основе комплексного социологического анализа, провели структуризацию маркетплейсов, которая позволила выделить следующие виды маркетплейсов. По-нашему мнению, они могут быть:

1. Вертикальные, задача которых состоит в продаже товаров и услуг одного типа. Например, сервис Яндекс Такси Воронеж.

2. Горизонтальные — торгуют товарами и услугами одной направленности. К примеру, Хобби-Экспресс продаёт всё, что относится к сфере развлечений.

3. Глобальные — как например, Aliexpress, Ozon или Wildberries, которые продают самые различные товары.

Здесь главное, не путать маркетплейсы с сайтами-агрегаторами, которые только информируют о товаре или услуге и ничего не продают. Чтобы что-то купить, необходимо перейти по ссылке в интернет-магазин поставщика и оформить покупку уже там, как например, на Яндекс.Маркете. Маркетплейсы же продают на собственном сайте или в приложении.

В Российской Федерации маркетплейсы только стартовали и пока только осваивают российский социум, российский рынок. Но по текущим темпам роста можно предсказать, что в течение 2−3 лет маркетплейсы стремительно ворвутся в топ-10 e-com и значительно изменят структуру социальной экономики, как самого топа, так и потребления, изменив традиционные привычки людей.

Маркетплейс представляет собой универсальный огромный гипермаркет-онлайн с огромными возможностями, в котором могут быть удовлетворены практически все потребности клиентов. Отсюда, на наш взгляд, в этом длинном забеге на рыночном поле останется максимум 3–5 игроков, которые будут бороться за топ [6].

Лидеры современной торговли. В настоящее время борьба, несмотря на то, что в Топ-10 самых дорогих компаний мира в 2022 году вошли 7 американских, 2 китайских и 1 южно-корейская компания, ведётся нешуточная. И в этой борьбе немаловажную роль играет вдумчивый и адекватный научный анализ. В 2021 году объём мирового рынка интернет-торговли превысил $5 трлн, а прогноз специалистов к 2026 году оценивает его уже в $8 трлн.

Рис. 1. Топ-10 самых дорогих компаний мира в 2022 году

Fig. 1. Top 10 most expensive companies in the world in 2022

А пока одним из абсолютных лидеров рынка мировой электронной торговли является компания Amazon. Amazon.com, Inc, американская многонациональная технологическая компания, с рыночной капитализацией в 1,158 триллиона долларов занимает пятое по величине место в мире самых богатых компаний мира, а её владелец Джефф Безос, самый богатый человек в мире. Интересно, что основал Amazon в своем гараже в 1994 году. Первоначально Amazon начинала как компания, занимающаяся онлайн-рынком, начиная с продажи книг, а затем расширилась, чтобы продавать на своём онлайн-портале почти всё, что необходимо в современном мире, например, видеоигры, одежду, мебель, обувь, компьютеры и бытовую электронику.

Успеху компании способствует само социальное поле - растущее число продавцов и брендов: 58 % валовой стоимости товаров, покупаемых в Amazon, было продано через его онлайн-маркетплейс. Компания наладила в социуме различные бизнес-линии с учётом каждого аспекта розничной торговли. Для продвижения своих продуктов продавцы охотно пользуются быстрорастущим рекламным бизнесом ритейлера Amazon Advertising. Также спросом пользуется сервис хранения и доставки Fulfillment by Amazon.

Основной доход компания генерирует за счёт того, что получает комиссию с каждой продажи, совершенной продавцами маркетплейса. Это вознаграждение ранжируется от 8 до 25 процентов в зависимости от товарной категории. Большинство наименований попадает под комиссию в 15%. Хотя Amazon предпочитает не публиковать данные о комиссионном доходе от продаж с маркетплейса, предполагается, что в 2018 году ритейлер заработал на комиссии примерно 24 млрд долларов, из них $16 млрд — в США[8]. В 2021 году Amazon зафиксировала самый высокий доход в размере 469 миллиардов долларов, что сделало её крупнейшей в мире интернет-компанией по выручке. В компании работают рекордные 1 608 000 сотрудников по всему миру.

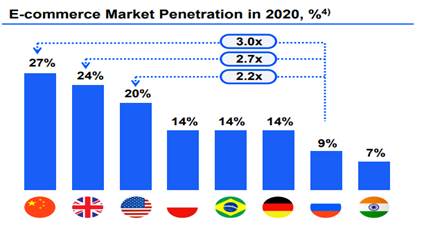

Amazon стал абсолютным лидером среди пользователей в США — уже 55% американцев начинают свой товарный поиск с Amazon и только 15% с Google. Это то, что казалось невозможным 5–7 лет назад: ритейлер вытесняет поисковую систему с её главного рынка, но это происходит. Вполне вероятно, что в России произойдет то же самое[7]. Наша страна на поле битвы под названием «электронный рынок», сделала очевидный рывок, несмотря на разнузданные в последнее время санкции против России. Да, и Китай серьёзно ополчился против американского торгового электронного диктата, что и просматривается на рис. 2.

Рис. 2. Проникновение на рынок электронной коммерции в 2020 году, %

Fig. 2. E-commerce Market Penetration in 2020, %

Маркетплейс Alibaba считается полноправным монополистом китайского рынка e-commerce и одной из крупнейших компаний в мире. Рыночная капитализация Alibaba на апрель 2021 года составляет $637 млрд, что делает её девятой в списке самых дорогих компаний мира. Компания работает в трёх направлениях: b2c, b2b и c2c. Все три платформы уже вышли на международный рынок (включая Россию), однако основная доля по-прежнему приходится на внутренний. У компании также есть своя платежная система. Модель Alibaba аналогична eBay: она выступает в качестве агрегатора для продавцов — физлиц, магазинов или производителей — которые сами отправляют товар покупателям[10].

Также многим известны такие игроки, как eBay, ASOS, OZON. За 2021 год статистика оборотной деятельности маркетплейсов наглядно в цифрах показывает их востребованность среди пользователей российских граждан:

· AliExpress — 35 млн пользователей, оборот за 2021 год 306 млрд руб.

· Wildberries — 113 млн пользователей, оборот за 2021 год 844 млрд руб.

· Ozon — 220 млн заказов в месяц, оборот за 2021 год 445 млрд руб.

· «Яндекс.Маркет» — 9,8 млн покупателей, 29,7 млн заказов, оборот за 2021 год 35,2 млрд руб.

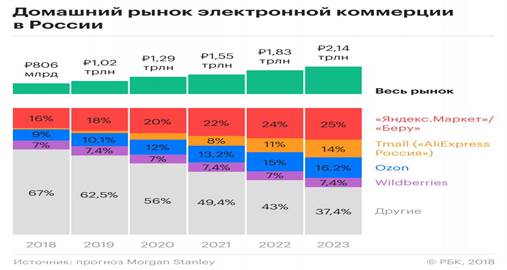

Характеристика рынка электронной коммерции России. Крупнейшие российские маркетплейсы рано или поздно упираются в потолок развития на локальном рынке. Консолидация увеличивается, конкуренция даже на уровне одной страны становится всё более жёсткой и сложной. Поэтому у многих компаний возникает вопрос: «Как увеличить прибыль, если Российский рынок уже, по факту, поделен между крупными игроками»? Гонка за покупателем становится замкнутым кругом, где каждый новый забег означает потерю части выручки компании в желании удержать потребителя (Рис. 3). Но решение проблемы всё же есть.

Несмотря на действие на протяжении почти десяти лет санкций со стороны Запада, выход на международные рынки является для российских компаний, занимающейся электронной торговлей, является особой точкой роста и возможностью увеличить прибыль и лояльность бренда, при этом компании активно используют зарубежные ресурсы, для которых возможность взаимодействия с российскими фирмами – это возможность уцелеть в «битве за место под солнцем» в условиях беспардонного прессинга американских компаний. В большинстве случаев они используют модель масштабирования с фокусом на соседних рынках.

Рис. 3. Домашний рынок электронной коммерции в России

Fig. 3. Home e-commerce market in Russia

К примеру, Lamoda продаёт одежду и обувь в России, Казахстане, Беларуси. Такое покрытие обеспечивает стабильный рост аудитории и финансовых показателей. И если в России им приходиться бороться с 3-5 маркетплейсами, то, например, в Казахстане конкуренция гораздо ниже.

Конечно, на наш взгляд, от крупных интернет-магазинов не получится избавиться в любом регионе, но далеко не все маркетплейсы освоились в странах СНГ. Тот же Яндекс.Маркет только планирует расширить своё присутствие, но пока решение вопроса не сдвигается с мёртвой точки. Стоит отдать должное российским маркетплейсам — они не только стремительно развиваются внутри страны, но и хорошо справляются с мировой экспансией. Особенно заметно в этом плане преуспел Wildberries.

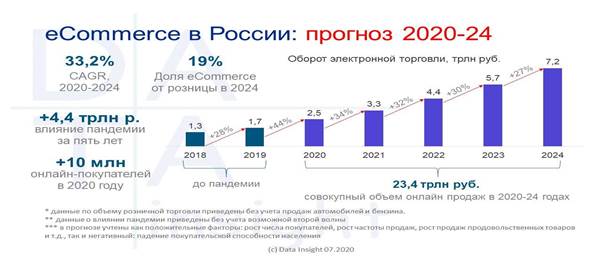

Прогноз развития электронной торговли в России в сложное, неспокойное санкционное время, всё же имеет положительную основу (см. рис. 4). Получив сильный стимул к росту в пандемию, e-commerce продолжает развиваться на российских новых потребительских позициях. В России общие тенденции на e-commerce рынке остались те же, что и в мировой практике, хотя, надо признать, что темпы онлайн-продаж в 2022 году замедлились из-за нестабильной экономической ситуации, саботажа, откровенно враждебного отношения некоторых западных стран, других факторов, но всё же они (темпы) не остановились.

Рис. 4. Прогноз объёма рынка e-commerce в России

Fig. 4. Forecast of e-commerce market volume in Russia

По данным Ассоциации компаний интернет-торговли (АКИТ), в 1 полугодии 2022 года объем онлайн-покупок в деньгах составил 2,3 трлн рублей — это в 1,5 раза больше, чем в том же периоде 2021 года. А в общем объёме доля eCommerce розничных продаж выросла с 8,8% до 11,2%. Больше всего заказов делали жители г. Москвы, Московской области и г. Санкт-Петербурга.

Наиболее востребованные заказы — это электроника и бытовая техника (каждый пятый интернет-заказ). На мебель и товары для дома приходится 17,7%, а на одежду и обувь — 13,9%. Также в пятёрку самых востребованных заказных категорий в e-commerce вошли продукты питания (eGrocery), а также товары для здоровья и красоты.

Особое место в электронной торговле занимает торговля косметикой. Современное российское производство косметики имеет очень недолгую историю, всего около 25 лет. Примерно такое соотношение стандартно для рынков тех стран мира, где главенствующие позиции занимают транснациональные корпорации.

Уход с косметического рынка многих зарубежных брендов дал производителям российской косметики новый шанс проявить себя. В стране около 600 компаний выпускают косметику и парфюмерию, действуют порядка 200 производственных площадок, активно работающих в том числе в качестве контрактных производителей. Но в совокупности на их долю приходится не более 0,3% мирового оборота индустрии, в основном за счёт низкой цены продукции. Общий объем продаж российской косметики, по данным нашей ассоциации, в 2021 году составил 132 млрд руб.[11].

Крупных производств, имеющих годовой оборот более 2 млрд руб., в России менее 20 штук. Более 95% компаний отрасли — малый и средний бизнес. Почти все предприятия, независимо от размера, выпускают уходовую косметику для кожи и волос — в основном в низком ценовом сегменте.

Первый серьёзный шанс для отечественных компаний дал кризис 1998 года, именно тогда появилась основа нынешней индустрии. К началу 2000-х годов определились рыночные доли в обороте импортной и локальной продукции: примерно 70% обеспечивали международные компании, в первую очередь L'Oreal, Unilever, Schwarzkopf, Colgate, P&G, Henkel, Wella, и небольшие зарубежные игроки [12]. В это время был принят Федеральный закон «Об электронной торговле» (принят Государственной Думой РФ в первом чтении постановлением N1582-III ГД от 6 июня 2001 года) [13].

Суммарно на все эти пять категорий приходится больше 60% всех онлайн-покупок. Самый динамичный рост показывают на рынке онлайн-торговли маркетплейсы: Wildberries, Ozon, «Яндекс.Маркет», AliExpress и «Сбермегамаркет». В целом, их доля в e-commerce в 1 полугодии 2022 года выросла до 47,9% — в 2021 году было 39,7%. Поэтому, в дальнесрочных прогнозах оборота электронной торговли в России в бóльшей степени, просматривается оптимизм (см. рис. 5).

Рис. 5. е-Commerce в России: прогноз 2020-24

Fig. 5. e-Commerce in Russia: forecast 2020-24

Вместе с тем, по оценкам аналитиков Data Insight, в условиях проведения специальной военной операции в Украине, рост рынка онлайн-торговли в России замедлился. До февраля 2022 года в каждом месяце он прибавлял больше 100% год к году, но позже темпы упали до 60-65%, а в августе — до 55%. Анализ статистических данных показывает, что спрос на российском рынке онлайн-торговли был волнообразным: после мартовского ажиотажа начался спад, летом ситуация стабилизировалась, а осенью на фоне объявления частичной мобилизации и спешного отъезда части российского населения и граждан-мигрантов, eCommerce-ий спрос снова несколько замедлил темпы развития.

По данным Data Insight для сегодняшней ситуации в России наблюдается изменения в потребительском поведении россиян. Так, почти 40% россиян стали покупать меньше, в том числе в режиме онлайн, 6% стали покупать больше и теперь преимущественно это делают через интернет. У людей сокращается горизонт планирования из-за состояния неопределенности, уходят привычные и многими любимые бренды, которым нужно найти замену, растет популярность удаленной работы. Все это подталкивает рынок интернет-торговли к активному развитию, в то время как офлайн точки теряют в количестве продажи.

Продавцам такое направление развития очень выгодно. Они могут выходить на новые рынки с минимальными затратами. Если удастся закрепиться на одной площадке, останется адаптировать процессы под новый регион.

Проблемы адаптации электронной торговли на международном рынке. Правда, в каждой стране есть свои юридические особенности. К примеру, во многих странах Евросоюза необходимо размещать интернет-магазин на местном хостинге и может понадобиться открытие новой компании. В любом случае, работа на базе маркетплейса почти во всех случаях избавляет от большинства бюрократических препятствий. Торговая площадка закрывает организационные вопросы и остаётся сделать несколько шагов, чтобы начать продажи в новой стране[10].

Однако, как и любая бизнес-инициатива, экспансия нового рынка неразрывно связана с рисками. Нужно учитывать то, что выход в любой регион сопряжен с непосредственным изучением привычек населения – то есть наших потенциальных клиентов. Для того, чтобы избегать проблем и заблаговременно находить возможные пути их решения предприниматели чаще всего прибегают к таким вещам, как customer development интервью и анализ лучших практик, но также важно учитывать и неудачные экспансии, а также разбираться в ошибках предшественников.

К примеру, Amazon практически всегда имел оглушительный успех на новых рынках – похожей площадки там просто не существовало, и люди были готовы к нововведениям. Однако, если мы подробнее проанализируем экспансию Amazon на рынок Швеции, то сможем заметить, что он не принёс в этой стране оглушительного успеха. В качестве примера деятельности агрегаторов, представленных выше, кратко, проанализируем создавшуюся ситуацию с Amazon в Швеции. Сейчас на рынке Швеции Amazon занимает примерно 1% от общего рынка[10], что не значит практически ничего для такого гиганта рынка ритейла.

Система покупок Google и Amazon — это два популярных инструмента для поиска товаров, хотя последний не является типичной поисковой системой[11].

Amazon запустил отдельный сайт для покупателей из Швеции, тем самым совершив свой выход на рынок Северной Европы. Однако, в первый же день работы сайта шведы обнаружили множество ошибок в названиях и описаниях товаров, а также другие погрешности разработчиков. В первую очередь Amazon перепутал флаг страны с флагом Аргентины. Но главной проблемой шведской версии Amazon стал машинный перевод. Так, например, коллекция фигурок советских солдат времён Второй мировой войны при изменении языка со шведского на английский обозначается как «Russian toddlers» («русские малыши») вместо «soldiers».

Шведы довольно придирчиво относятся к нововведениям, хотя и готовы пробовать новое. Они ценят отечественных производителей, а новичкам на рынке дают первый и последний шанс показать себя. Amazon не оправдал ожидания населения в первые дни работы, поэтому его выход стал не таким успешным, каким мог бы быть. Конечно, все расходы покрываются за счёт финансирования из других источников прибыли компании, и маркетплейс отчаянно отстаивает свои права на владение значительной долей рынка Швеции, но пока там лидирует не такой комплексный и удобный, но привычный национальный игрок – маркетплейс CDON.

В общем и целом, маркетплейсы в России продолжают стремительно расти – за 1 полугодие 2021 года на внутрироссийском рынке e-commerce было совершено 675 млн заказов (+94% к тому же периоду 2020 года) на сумму 1750 млрд рублей (+47%)[4].

Глобализация электронной коммерции неизбежна, и на определенной стадии развития бизнеса любой маркетплейс сможет попробовать себя не только на национальном, но и на мировом рынке. Электронные торговые площадки становятся всё более глобальными и интернациональными. Возможность удовлетворить спрос за рубежом – одна из самых больших возможностей для продавцов на торговых площадках во всем мире.

Наиболее выгодными для экспансии (с коммерческой точки зрения в краткосрочном периоде) остаются развивающиеся страны, так как аналогов подобных площадок там просто нет. Этот «кусок» мирового рынка электронной торговли может стать хорошим стартом и принести высокую прибыль, если предприниматель правильно выстроит бизнес и учтет все возможные риски, связанные в том числе с логистикой и маркетингом. Так, рост продаж розничной электронной коммерции в Северной Америке составил 31,8%, в Латинской Америке 36,7%, в Средней и Восточной Африке 19,8%. В среднем общемировой рост составил 27,6%11 [12]. Выход же на высоко консолидированные рынки (США, Китай, Европа) несёт в себе огромный риск, но и возможный выигрыш игрока куда больше.

Заключение. Рынок e-commerce бесспорно стремится к совершенствованию, магазины он-лайн наращивают усилия к тому, чтобы процесс покупки был не только максимально быстрым и комфортным, но ещё и увлекательным. А ведь, это становится вызовом для классического маркетинга.

Перед электронным рынком стоят задачи по созданию общедоступной, устойчивой и безопасной информационно-телекоммуникационной инфраструктуры высокоскоростной передачи, обработки и хранения больших объемов данных.

Вместе с тем, на наш взгляд, недалеко то время, когда электронная торговля выйдет на новый технологический уровень: мобильные приложения вытеснят все прочие каналы онлайн-продаж — на помощь потребителям придут «умные» голосовые помощники, AR-приложения для примерок, а также оплата при помощи PayPass.