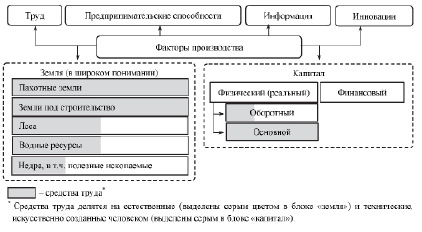

Краеугольным камнем современной экономики выступает цикл расширенного воспроизводства конкурентоспособных товаров и услуг, который, согласно постулатам экономической теории, представляет собой замкнутую систему из четырех трансформационных звеньев – стадий производства, распределения, обмена и потребления. Базисом такой системы служит производственный процесс, в свою очередь определяемый различными факторами, среди которых немаловажную роль играют средства труда, входящие в состав таких понятий, как «земля» и «капитал», используемых современной экономической школой. Взаимосвязь категорий «средства труда», «земля» и «капитал» представлена на рис. 1.

Средства труда, по К. Марксу, представляют собой вещь (комплекс вещей), помещаемую человеком между собой и предметом труда и служащую проводником его воздействий на данный предмет.

Существует точка зрения, что, в отличие от предметов труда и рабочей силы как таковой, требующих возобновления в каждом производственном цикле, средства труда характеризуются многократным использованием в процессе производства продукции (выполнения работ, оказания услуг) в неизменной натурально-вещественной форме [1, с. 449]. По мнению автора, данную трактовку нельзя считать корректной в силу того, что в первоисточнике (К. Маркс «Капитал. Критика политической экономики. Том III» (1894)) отсутствует прямое указание на срок эксплуатации актива, а следовательно, средства труда могут включать в себя имущество экономического субъекта с оборотом менее одного операционного цикла – элементы, относимые к материальной составляющей оборотного капитала. Иными словами, авторы данной дефиниции необоснованно отождествляют средства труда с одной из форм их существования – основными фондами организации, анализ сущности которых входит в состав объекта настоящего исследования.

Рис. 1. Взаимосвязь категорий «средства труда», «земля», «капитал»

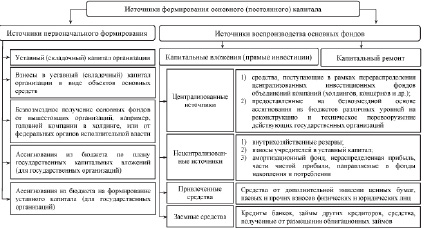

В хозяйственной практике термин «основные фонды» нередко смешивается с такими понятиями, как «основные средства» и «основной капитал», де-факто несущими разную смысловую нагрузку. В целях настоящего исследования под основным капиталом следует понимать финансовую категорию, отражающую часть средств компании, на постоянной основе и на длительный срок инвестированных в ее основные фонды – часть имущества компании, используемого в ее деятельности в течение нескольких воспроизводственных циклов. Данная разновидность капитала находит свое отражение в составе пассивов бухгалтерского баланса экономического субъекта и формируется посредством двух разновидностей источников:

• источников, направляемых на приобретение и создание основных фондов вновь образованных организаций;

• источников простого и расширенного воспроизводства основных фондов функционирующих организаций (см. Приложение 1).

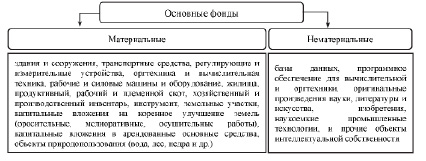

Аналогичный подход к интерпретации понятия «основные фонды» лежит в основе построения Общероссийского классификатора основных фондов ОК 013–94 и введенной в действие с 1 января 2017 года его новой версии – ОК 013–2014 (СНС 2008), согласно положениям которых основные фонды представляют собой произведенные активы, неоднократно или постоянно используемые для производства товаров, оказания рыночных и нерыночных услуг в течение продолжительного периода времени, превышающего двенадцать календарных месяцев [2, 3]. В рамках данной дефиниции отсутствует четкое указание на материально-вещественную форму актива, что дает основание классифицировать основные фонды на материальные и нематериальные

(см. рис. 2).

Рис. 2. Классификация основных фондов в ОКОФ

Отождествление терминов «основные фонды» и «основной капитал» обусловлено, прежде всего, разностью подходов к сущностной трактовке категории «капитал» (см. табл. 1).

Таблица 1

Подходы к сущностной трактовке категории «капитал»

|

Подход |

Сущность |

|

Экономический |

Основан на физической концепции капитала. Капитал делится на: реальный (воплощаемый в материально-вещественных благах) и финансовый (находящий воплощение в денежных средствах, их эквивалентах и финансовых инструментах) |

|

Бухгалтерский (реализуется на микроуровне) |

Основан на финансовой концепции капитала, утверждающей, что капитал есть чистые активы, величина которых равна разности между суммой активов организации и величиной ее обязательств |

|

Смешанный |

Модификация физической и финансовой концепций Капитал рассматривается одновременно с двух позиций: направлений вложения (не существует как самостоятельная эфемерная субстанция, а облекается в физическую форму); источников формирования. Соответствующие виды капитала: активный – производственные мощности организации, представленные в активе бухгалтерского баланса в качестве основной и оборотной части (с позиции бухгалтерского учета во избежание путаницы вместо термина «актив» используют термин «средства»); пассивный – собственные и заемные долгосрочные источники финансирования |

Источник: [4, c. 114–115].

Понятие «основной капитал» целесообразно рассматривать с позиции смешанного подхода. Исходя из этого, по мнению автора, в процессе обращения основной капитал раздваивается, одновременно фигурируя как в форме активного (реального) капитала, так и в пассивной форме, образуемой в результате распределения стоимости основных фондов посредством начисления амортизации.

Формами проявления основного капитала в его материальной активной части выступают:

• функционирующие основные производственные и непроизводственные фонды;

• объекты незавершенного строительства – незаконченные строительством здания, сооружения и иные виды строительно-монтажных работ;

• неустановленное оборудование для монтажа и пусконаладочных работ;

• основные фонды, принятые к эксплуатации, но законсервированные и находящиеся на модернизации (реконструкции);

• основные фонды в залоговых операциях и др. [5, с. 81].

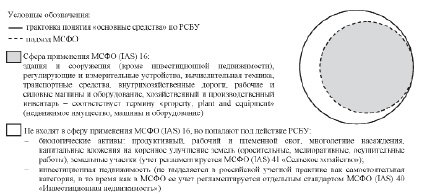

Основные средства в свою очередь представляют собой стоимостное выражение материальных основных фондов организации и составной элемент внеоборотных активов, отражаемых в ее бухгалтерском балансе. Таким образом, применяемое в российской учетной практике понятие «объекты основных средств» следует интерпретировать как материальные носители основных средств и рассматривать в качестве синонима термина «материальные основные фонды»[1] (см. рис. 3).

Одной из предпосылок смешения выше рассмотренных категорий выступают попытки российских специалистов различных областей экономики адаптировать англоязычные термины в рамках перевода публикаций научных работ зарубежных коллег, учетных стандартов и названий статей финансовой отчетности иностранных компаний. В процессе исследования был проведен аналитический обзор русско- и англоязычных источников, предлагающих дефиниции наиболее часто используемых в зарубежной экономической литературе аналогов триады «основные фонды» – «основные средства» – «основной капитал», по результатам которого автор пришел к выводу, что необоснованное смешение данных понятий – распространенное явление не только в российской, но и в зарубежной учетной практике, возникающее ввиду разности подходов к определению единицы бухгалтерского учета объектов основных средств[2] (см. табл. 2).

Автором предложены наиболее соответствующие экономическому содержанию анализируемых терминов аналоги: материальные основные фонды (основные средства) – fixed (tangible) assets, capital assets (capital goods); основной капитал – fixed capital.

В рамках поднятой проблемы адаптации зарубежной профессиональной лексики к российской учетной терминологии нельзя не отметить то, что в официальном переводе МСФО (IAS) 16 произведена, с точки зрения автора, некорректная замена оригинальной категории «property, plant and equipment» (недвижимость, машины и оборудование), наиболее точно характеризующей сферу применения стандарта, обобщенным понятием «основные средства» (подробнее см. рис. 4).

Рис. 3. Разграничение категорий «материальные основные фонды», «основные средства» и «основной капитал»

Таблица 2

Единица бухгалтерского учета объектов основных средств

|

Система учета |

Наименование единицы учета и содержание понятия |

|

РСБУ (п. 6 ПБУ 6/01, п. 10 Методических указаний) имущественный подход |

Инвентарный объект – отдельный конструктивно обособленный объект имущества, предназначенный для выполнения определенных функций, или комплекс конструктивно сочлененных предметов (несколько объектов одного или разного функционального назначения, имеющих общее управление, общие принадлежности и приспособления, способных выполнять свои функции только в составе комплекса), предназначенный для выполнения определенной работы |

|

МСФО (IAS) 16 финансовый подход |

Компонент – сумма затрат, способных приносить организации экономические выгоды в будущем и учитываемых сразу в качестве основных средств независимо от стадии готовности объекта, которая может амортизироваться отдельно. Единицу учета экономический субъект выбирает самостоятельно |

Источники: [6, 7, 8, 9].

Рис. 4. Сферы применения РСБУ по учету объектов основных средств и МСФО (IAS) 16

На базе сформированного автором подхода к определению вышеуказанной триады понятий, целесообразным мыслится проведение классификации материальных основных фондов. Так, их группировка по отраслевому признаку (промышленность, сельское хозяйство, транспорт и др.) имеет чисто статистическую направленность, позволяя сформировать данные об их стоимости в рамках отдельно взятого вида экономической деятельности.

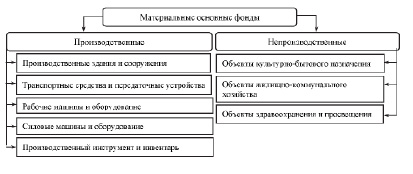

По назначению материальные основные фонды организаций реального сектора экономики делятся на производственные и непроизводственные (см. рис. 5) [10, с. 138].

Рис. 5. Материальные основные фонды по назначению в процессе производства

По способу воздействия на предметы труда принято различать активную и пассивную части материальных основных производственных фондов. К первой категории относят те фонды, что непосредственно участвуют в процессе производства и включают в себя такие разновидности, как машины, станки, технологические линии, прочее оборудование, вычислительная техника и производственный инструмент. Роль пассивных заключается в создании и поддержании условий осуществления производственного процесса (к ним относятся, например, здания и сооружения производственного назначения, передаточные устройства (водопроводы, газопроводы и т.п.) и земля). Такая детализация необходима для выявления резервов повышения эффективности использования объектов основных средств посредством оптимизации их структуры.

Классификация объектов основных средств по видам раскрывается в п. 5 ПБУ 6/01 «Учет основных средств» и п. 3 Методических указаний по бухгалтерскому учету основных средств и полностью дублирует состав материальных основных фондов, представленный в ОКОФ ОК 013–94. При этом для характеристики состояния рабочих машин и оборудования, приспособлений и инструментов на практике производится их группировка по технической пригодности: объект, пригодный для эксплуатации; непригодный и подлежащий списанию; требующий капитального ремонта [11, с. 287].

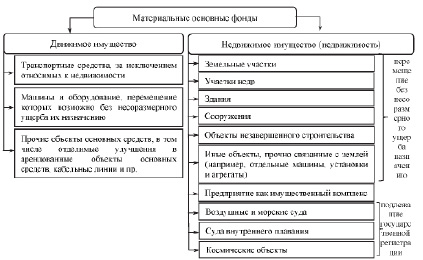

Исходя из положений ст. 130, 132 ГК РФ, материальные основные фонды можно классифицировать на движимое и недвижимое имущество (см. рис. 6) [12].

По степени использования в процессе производства материальные основные фонды подразделяются на находящиеся:

• непосредственно в эксплуатации;

• в запасе (резерве) – объекты основных средств, приобретенные в соответствии с требованиями нормативно-правовых актов Российской Федерации для обеспечения бесперебойного и безопасного функционирования производств, предназначенные для замены вышедших из строя основных фондов (например, страховой запас генерирующего оборудования в электроэнергетике, используемый для поддержания бесперебойного функционирования энергосистемы в условиях непредвиденных пиковых нагрузок);

• в стадии:

• достройки (сооружения новых, неотделимых от объекта основных средств частей без причинения ему ущерба);

• дооборудования (дополнения объекта основных средств ранее отсутствовавшими элементами (деталями, механизмами, агрегатами), приводящего к появлению у него новых свойств и качеств (п. 2 ст. 257 НК РФ));

Рис. 6. Деление материальных основных фондов на движимое и недвижимое имущество

• реконструкции (переустройства объекта основных средств в связи с совершенствованием производственного процесса для расширения мощностей, роста количества и качества выпускаемой продукции (п. 2 ст. 257 НК РФ));

• модернизации (усовершенствования объекта, приводящего к изменению его технико-экономических показателей: назначения, сферы использования, рабочей нагрузки);

• частичной ликвидации (прекращении признания составной части (или нескольких частей) объекта);

• на консервации (эксплуатация которых прекращена на какой-либо срок с возможностью ее возобновления).

• Иным классификационным признаком является наличие прав на объекты основных средств, исходя из чего их принято классифицировать на:

• принадлежащие экономическому субъекту на праве собственности (в т. ч. сдаваемые аренду) (ст. 209 ГК РФ);

• находящиеся в хозяйственном ведении (для государственных или муниципальных унитарных предприятий (ст. 294 ГК РФ)) или оперативном управлении (для учреждений и казенных предприятий (ст. 296 ГК РФ));

• арендованные объекты основных средств, т.е. находящиеся во временном владении и пользовании или во временном пользовании, в т.ч. полученные по договору финансовой аренды (лизинга) (гл. 34 ГК РФ) [12].

Правильная классификация объектов основных средств – залог не только безошибочного заполнения организацией формы федерального статистического наблюдения № 11 «Сведения о наличии и движении основных фондов (средств) и других нефинансовых активов» и получения достоверных результатов анализа эффективности их использования, но и фактор, влияющий на исход налоговых споров в части уплаты налога на прибыль. Кроме того, правильная классификация объектов определяет характерные особенности их учета – процесс признания, методику оценки, порядок отражения в бухгалтерской отчетности и иные учетные аспекты, спектр которых регламентируется рядом нормативно-правовых актов, действующих на территории Российской Федерации.

Приложение 1

Источники формирования основного капитала организации

Источник: составлено автором.