Управление затратами организации является одной из важных составляющих управленческой деятельности организации, направленной на повышение эффективности бизнеса. Исследованию эффективности бизнеса организаций различной отраслевой принадлежности посвящен ряд научных статей [1, 2, 3, 5, 8, 12, 13].

Для исследования эффективности деятельности предприятия нефтегазовой отрасли в качестве объекта исследования был выбран ООО «Газпром трансгаз Санкт-Петербург Смоленское ЛПУМГ». Данная компания является важнейшим участником мировых энергетических рынков, обеспечивающим энергетическую безопасность государства.

С целью исследования влияния ряда производственных факторов на результаты бизнеса и совершенствования управления затратами было осуществлено эконометрическое исследование показателей, характеризующих развитие организации [9, 15].

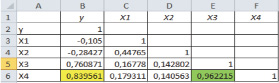

Для исследования зависимости влияния различных видов затрат на объем оказанных услуг организации были выбраны следующие показатели: объем выполненных услуг (Y), фонд заработной платы (X1), среднесписочная численность работников (X2), материальные затраты (X3), затраты(итого) (X4). Выбор факторных признаков для построения регрессионных моделей осуществлен с помощью математико-статистического инструментария, используя возможности корреляционно-регрессионного анализа, с этой целью было выполнено построение и анализ матрицы коэффициентов парной корреляции (рис. 1).

Рис. 1. Матрица коэффициентов парной корреляции

В ходе статистико-математического анализа было выявлено, что X4(итоговые затраты) признается ведущим фактором, так как имеет наибольшее значение коэффициента парной корреляции с результативным показателем Y (объем выполненных услуг), равный 0,84 [4]. С экономической точки зрения принятие фактора «прочие затраты» в качестве ведущего вполне обосновано, т.к. данный показатель интегрирует в себе затраты на объем выполненных услуг различного рода. Кроме этого установлено, что факторы X3(материальные затраты) и X4(итоговые затраты) создают явление мультиколлинеарности, что вполне объяснимо с экономической точки зрения, т.к. материальные затраты входят составной частью в показатель «затраты(итого)». Для устранения данного явления было произведено сравнение по модулю коэффициентов парной корреляции между обозначенными признаками: rYX3 = 0,76 и rYX4 = 0,84, в результате чего выявлено, что X4 (итоговые затраты) оказывает наибольшее влияние (0,84>0,76), поэтому фактор X3 (материальные затраты) исключен из рассмотрения.

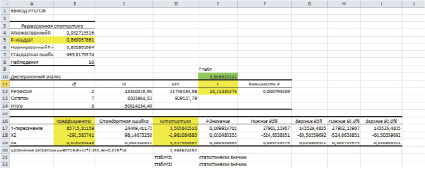

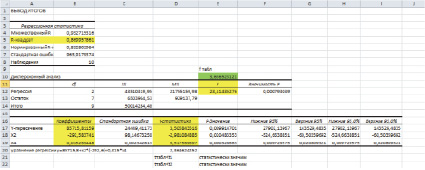

В ходе анализа t-статистики уравнения множественной регрессии было выявлено, что фактор X1 (фонд заработной платы) признается статистически незначимым, следовательно, он также исключен из рассмотрения. Результаты построения множественной регрессии со статистически значимыми факторами представлены на рис. 2.

Рис. 2. Итоги регрессионного анализа множественной регрессии

На основании полученных результатов исследования запишем уравнение линейной множественной регрессии:

y=85715,8 – 292,6 x2 + 0,015 x4.

Величина коэффициента детерминации, равная = 0,869 достаточно близка к 1, следовательно, качество полученного уравнения регрессии можно признать высоким; значение критерия Фишера F=23,41 превосходит табличное значение, равное 3,63, следовательно, уравнение регрессии можно признать статистически значимым и использовать его для оценки влияния затрат на объем оказываемых услуг [10]. Для оценки статистической значимости факторных признаков используется t-критерий Стьюдента [14]. С помощью функции =СТЬЮДЕНТ.ОБР.2Х(0,05; 7) определено табличное значение tтабл = 2,364624252. Произведя сравнение расчетного значения t-статистики, взятое по модулю, с табличным значением этого критерия, можно сделать вывод о статистической значимости факторов среднесписочная численность работников (X2) и затраты (итого) (X4).

Используя уравнение множественной регрессии со статистически значимыми факторами, рассчитаем прогнозное значение объема оказываемых услуг, используя возможности трендового анализа (табл. 1) [6].

Графически результаты трендового анализа представлены на рис. 3 и 4.

Таблица 1

Результаты трендового анализа факторных признаков

|

Результаты трендового анализа фактора Х2 |

||

|

Вид модели |

Уравнение тренда |

R^2 |

|

Полиномиальная |

x2 = -0,3182t2 + 3,8394t + 240,73 |

R² = 0,6398 |

|

Результаты трендового анализа фактора Х4 |

||

|

Полиномиальная |

x4 = 3257,8t – 2721t + 49675 |

R² = 0,5563 |

Рис. 3. Построение полиномиального тренда для X2

Рис. 4. Построение полиномиального тренда для X4

На основании полученных данных рассчитаем точечный прогноз факторных признаков:

x2=–3182•11•11+ 3,8394•11+240,73= =244,4612 тыс. руб.;2= –0,3182•12•12+ +3,8394•12+240,73=240,982 тыс. руб.;

x4=3257,8•11•11–2721•11+49675=413937,8 тыс. руб.;

x4=3257,8•12•12–2721•12+ +49675=486146,2 тыс. руб.

Определим прогнозное значение объема оказываемых услуг:

Yпрог.1=85715,8+x2прог(–292,6)+0,015x4прог1= =20530,47 м;

Yпрог.2=85715,8+x2прог(–292,6)+0,015x4прог2= =22873,99 м;

Определим интервальный прогноз результирующего показателя, для этого рассчитаем ширину доверительного интервала по формуле [7]

(1)

(1)

U (k1) = 3000.

Таким образом, прогнозное значение объёма оказанных услуг организации

Yпрогн1=20530 будет находиться между верхней границей, равной 20530+3000=23530 и нижней границей 20530–3000=17530 (тысяч рублей).

U (k2) = 3486.

Таким образом, прогнозное значение объёма оказанных услуг организации Yпрогн2=22783 будет находиться между верхней границей, равной 22783+3486=26269 и нижней границей 22783–3486=19297 (тысяч рублей).

По итогам проведенного исследования можно сделать следующие выводы:

– выявлено влияние объема затрат на объем оказываемых услуг ООО «Газпром трансгаз Санкт-Петербург Смоленское ЛПУМГ»;

– построено уравнение множественной регрессии, характеризующее зависимость объема оказываемых услуг от итоговых затрат организации. Данное уравнение регрессии признано статистически значимым по критерию Фишера и обладает достаточно высоким качеством;

– осуществлен расчет точечного и интервального прогноза объема оказываемых услуг для двух последующих временных интервалов:

• на первом шаге прогнозирования оно будет находиться в интервале от 17530 м до 23530 м.

• на втором шаге прогнозирования – в интервале от 19297 м до 26269 м.

Таким образом, для повышения эффективности деятельности организации необходимо провести мероприятия по снижению материальных и прочих затрат организации, уменьшению трудоемкости продукции и росту производительности труда [11].