В Российской Федерации возрастает значимость денежного обращения с использованием банковских карт по причине активизации безналичных форм расчетов.

В России безналичные расчеты осуществляют, как юридические, так и физические лица, что предусмотрено действующим гражданским законодательством. В большей степени безналичным путем рассчитываются именно юридические лица.

Граждане чаще используют наличный расчет и производят платежи с помощью банковских карт, не задумываясь о том, какой способ расчетов они применяют - наличный или безналичный.

Согласно статистическим данным Центрального банка РФ на долю безналичных операций пришлось в 2011г. – 74,7%, в 2012г. -75,7%, в 2013г. -76,5%, в 2014г.-77,8%, в 2015г. – 77,7%[6]. Таким образом необходимо отметить, что широкому применению безналичных расчетов способствует разветвленная сеть банков, а также заинтересованность государства в их развитии.

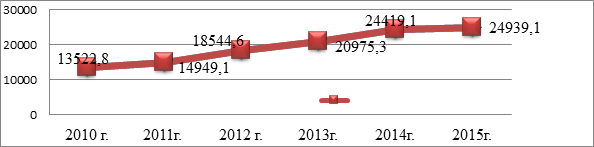

Динамика безналичного обращения в Российской Федерации за 2010-2015гг представлена на рисунке 1 [25].

Рисунок 1 - Динамика безналичного обращения в Российской Федерации за 2010-2015гг

Анализируя данные необходимо отметить рост динамики безналичных расчетов с 2010-2015гг на 11416,3 млрд. руб. и составила 24939,1 млрд. руб.

Одно из перспективных средств современных безналичных расчетов - банковские карты.

В Российской Федерации происходят расчеты с использованием банковских карт известных платежных систем — Visa, MasterCard и др. чрезвычайно быстро, вслед за стремительным развитием банковских технологий. Банковские карты удобны в использовании при расчетах внутри страны и за границей; при расчетах с использованием банковских карт отпадает необходимость иметь при себе крупные суммы наличных денег.

Банковские карты также используются и при так называемых зарплатных проектах, по условиям которых работодатель, имеющий счет в банке, заключает дополнительно договор по перечислению заработной платы и иных выплат на счета физических лиц - сотрудников предприятий и организаций [13,15,20].

Порядок выпуска и использование банковских карт в РФ регламентируется Положением от 24 декабря 2004 г. № 266-П «Об эмиссии банковских карт и об операциях, совершаемых с использованием платежных карт»[1].

Согласно Положению, банковские карты являются видом платежных карт как инструмента безналичных расчетов [10,11].

Банковская карта - вид платежной карты, эмитированной кредитной организацией - эмитентом и предназначенной для совершения ее держателем операций, расчеты по которым проводятся в соответствии с договором, заключенным с кредитной организацией- эмитентом. Кредитная организация вправе эмитировать банковские карты следующих видов: расчетные, кредитные и предоплаченные[4].

Расчетная карта предназначена для совершения операций ее держателем в пределах установленной кредитной организацией - эмитентом суммы денежных средств (расходного лимита). Расчеты по данной карте выполняются за счет денежных средств клиента, находящихся на его банковском счете, или кредита, предоставляемого кредитной организацией - эмитентом клиенту в соответствии с договором банковского счета при недостаточности или отсутствии на банковском счете денежных средств (овердрафт).

Кредитная карта предназначена для совершения ее держателем операций, расчеты по которым происходят за счет денежных средств, предоставленных кредитной организацией — эмитентом клиенту в пределах установленного лимита в соответствии с условиями кредитного договора [3].

Предоплаченная карта предназначена для совершения ее держателем операций, расчеты по которым проводятся кредитной организацией — эмитентом от своего имени, и удостоверяет право требования держателя предоплаченной карты к кредитной организации — эмитенту по оплате товаров (работ, услуг, результатов интеллектуальной деятельности) или выдаче наличных денежных средств[5].

Кредитная организация (за исключением расчетной небанковской кредитной организации) эмитирует расчетные и кредитные карты для физических лиц, юридических лиц и индивидуальных предпринимателей, предоплаченные карты - для физических лиц. Расчетная небанковская кредитная организация эмитирует расчетные карты для юридических лиц и индивидуальных предпринимателей, предоплаченные карты — для физических лиц[5].

Платежи, характеризующие операции с использованием банковских карт в Российской Федерации 2012-2015 годы представлены в таблице 1[25].

Таблица 1- Платежи, характеризующие операции с использованием банковских карт в Российской Федерации за 2012-2015 годы (физическими лицами)

|

Показатели |

Годы |

Отклонение, +,- |

Темп роста % |

|||

|

2012 |

2013 |

2014 |

2015 |

|||

|

Физические лица |

||||||

|

тысяч единиц |

||||||

|

Количество эмитированных банковских карт |

239043 |

216870 |

226957 |

242899 |

3856 |

101,61 |

|

млн. рублей |

||||||

|

Общий объем операций с использованием банковских карт |

23 240 455 |

28 622 703 |

34649946 |

39703341 |

16462886 |

170,84 |

|

По получению наличных денег |

17 834 393 |

20 908 550 |

23198084 |

23 951 225 |

6116832 |

134,30 |

|

По оплате товаров (работ, услуг) |

3 659 875 |

5 176 519 |

7 136 705 |

9 002 797 |

5342922 |

2145,99 |

|

Прочие операции |

1 746 187 |

2 537 634 |

4 315 156 |

6 749 318 |

5003131 |

386,52 |

Анализируя данные таблицы необходимо отметить, что рынок пластиковых карт в России бурно развивается в настоящее время.

Количество карт в абсолютном выражении за 2012-2015 гг. выросло на 3856 тыс. штук, что составляет 1 % от показателя 2012 года.

В 2015 году наблюдается рост объема операций с использованием банковских карт (почти на 70,8% или на 16462886 млн. рублей). Так же следует отметить, что с помощью банковских карт были сняты физическими лицами наличные денежные средства на сумму: 17 834 393 млн. руб. в 2012году, 20 908 550 млн. руб. в 2013году, 23198084 млн. руб. в 2014году, 23951 225 млн. руб. в 2015 году.

Произведена оплата товаров (работ, услуг) с помощью банковских карт на общую сумму: в 2012г. –3 659 875 млн. руб., в 2013г.- 5 176 519 млн. руб., 2014г. - 7 136 705 млн. руб., в 2015г. - 9 002 797 млн. руб.

Платежи, осуществляемые юридическими лицами с использованием банковских карт в Российской Федерации за 2012-2015 годы, представлены в таблице 2[25].

Таблица 2 - Платежи, характеризующие операции с использованием банковских карт в Российской Федерации за 2012-2015 годы (юридическими лицами)

|

Показатели |

Годы |

Отклонение, +,- |

Темп роста % |

|||||

|

2012 |

2013 |

2014 |

2015 |

|||||

|

Юридические лица |

||||||||

|

тысяч единиц |

||||||||

|

Количество эмитированных банковских карт |

505 |

593 |

699 |

1030 |

525 |

203,96 |

||

|

млн. рублей |

||||||||

|

Общий объем операций с использованием банковских карт |

601 161 |

990 291 |

1 480 764 |

1 803 708 |

1202547 |

300,04 |

||

|

По получению наличных денег |

388 154 |

568 714 |

878 178 |

1 164 781 |

776627 |

300,08 |

||

|

По оплате товаров (работ, услуг) |

212 590 |

421 314 |

602 150 |

638 065 |

425475 |

300,14 |

||

|

Прочие операции |

417 |

263 |

436 |

862 |

445 |

206,71 |

||

Анализируя данные таблицы необходимо отметить, что количество эмитированных банковских карт для юридических лиц с 2012—2015 г.г. выросло на 525 тыс. штук, или в 2 раза от показателя 2012 года.

В 2015 году наблюдается рост объема операций с использованием банковских карт (почти в 3 раза или на 1202547 млн. рублей). Так же следует отметить, что с помощью банковских карт были сняты юридическими лицами наличные денежные средства на сумму: 388154 млн. руб. в 2012году, 568714 млн. руб. в 2013году, 878178 млн. руб. в 2014году, 1164781 млн. руб. в 2015 году, что на 776627 млн. рублей больше 2012года.

Произведена оплата товаров (работ, услуг) с помощью банковских карт на общую сумму: в 2012г. –212 590млн. руб., в 2013г.- 421 314млн. руб., 2014г. - 602 150млн. руб., в 2015г. - 638 065 млн. руб.

Расчеты с использованием банковских карт являются объектом проверки со стороны аудита и правоохранительных структур, что связано с нарушениями в финансовой сфере [2,8,14].

Совершенствование и эффективность надзорной деятельности в настоящее время обеспечиваются смещением акцента с контроля за правильностью совершения банковских операций на оценку рисков, возникающих при их проведении, применение профессиональной оценки как основы для анализа показателей качества деятельности, финансового состояния и перспектив развития банков.

При проверке расчетов с использованием банковский карт целесообразно ознакомиться с нормативным документом Центрального банка РФ – Положением Банка России от 24.12.2004 No266-П «Об эмиссии платежных карт и об операциях, совершаемых с их использованием», которое устанавливает правила осуществления кредитными организациями операций с банковскими картами и регулирует вопросы их выпуска и обслуживания.

В процессе контроля должны быть проверены все этапы документооборота и контроля банковских операций по выдаче и выпуске банковских карт, их соответствие принятым нормам, а также все первичные документы по оформлению банковских карт.

На банковской карте должны быть указаны

1) наименование банка, выдавшего банковскую карту;

2) присваевается номер лицевого счета картодержателя;

3) фамилия, имя, отчество картодержателя;

4) предельный размер суммы, на которую может быть выпущена банковская карта.

В ходе аудита целесообразно проверить организацию кредитно-расчетных отношений с использованием банковских карт .

Таким образом необходимо отметить, что использование банковских карт как инструмента безналичных расчетов имеет для клиентов банка ряд преимуществ: позволяет снизить риск и дает возможность моментально оплатить товар; на внесенные в банк деньги можно получать проценты; удобно использовать средства карточного счета.

Для банка достоинства от внедрения расчетов с использованием банковских карт состоят в следующем: получение дополнительного дохода в форме комиссионного вознаграждения и процентных поступлений; увеличение потребительских ссуд; расширение сферы деятельности банка за счет отдаленных регионов; предложение дополнительных продуктов и услуг владельцам карт.

В процессе контроля должны быть проверены все этапы документооборота по выдаче и выпуске банковских карт, их соответствие принятым нормам.