ОАО «ЛУКОЙЛ» является одним из драйверов развития российской экономики, поскольку на его долю приходится более 20% общероссийской добычи нефти и 18% ее переработки. Акции Общества считаются ликвидным инструментом и обращаются на крупнейших биржах. Однако в большинстве случаев при снижении цен на нефть котировки акций «ЛУКОЙЛ» также понижаются. И наоборот, происходит рост рыночной капитализации при повышении цен на нефть. Можно предположить, что цена акций находится в зависимости от цен на нефть. Более того, цена нефти как любого товара в большей степени определятся спросом и предложением на него, а также объемом разведанных запасов.

В ходе работы были использованы ежемесячные данные 2008-2014 гг.

Y - динамика курса акций ЛУКОЙЛ в рублях;

X - динамика цен на Нефть Brent в долларах США за 1 баррель.

Выясним, какой тип связи является оптимальным для прогнозирования цен акций ОАО «ЛУКОЙЛ».

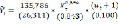

1. Линейная функция Y=a0+a1X.

Спецификация модели имеет вид:

Модель в оцененном виде:

F > Fкрит., следовательно, качество регрессии удовлетворительное, т.е. регрессор X (цены на нефть) в рамках данной линейной модели обладает способностью объяснять значения эндогенной переменной Y (курс акций ОАО «ЛУКОЙЛ»).

Коэффициент детерминации для модели равен 0,6798. Это означает, что 67,98% дисперсий цен акций ОАО «ЛУКОЙЛ» объясняется функцией регрессии.

Предпосылки теоремы Гаусса-Маркова о нулевом математическом ожидании и постоянной дисперсии выполняются. Но случайные остатки имеют положительную ковариацию – возможно, при построении спецификации не были учтены некоторые весомые переменные. (События в компании, кредитный рейтинг страны, политика государства).

Оцененная модель является адекватной (с 95-% вероятностью) при проверке для августа, сентября и октября 2014 года.

2. Степенная функция Y=a0Xа1.

Спецификация модели имеет вид:

Необходимо привести модель к линейному виду путем логарифмирования:

, =>

, =>

Где  , b1 = a1,

, b1 = a1,  ,

,  +1).

+1).

В оцененном виде:

Регрессор X (цены не нефть) в рамках данной линейной модели обладает способностью объяснять значения эндогенной переменной Y (курс акций «ЛУКОЙЛ»).

Коэффициент R2 (коэффициент детерминации) для модели равен 0,6942. Это означает, что 69,42% дисперсий цен акций ОАО «ЛУКОЙЛ» объясняется функцией регрессии.

Условие гомоскедастичности остатков не выполняется – значит, оценки коэффициентов регрессии будут неэффективными, несмотря на выполнение предпосылки о несмещенности. Остатки в наблюдениях связаны между собой.

Линеаризованная оцененная модель адекватна, следовательно, адекватна и первоначальная модель, имеющая вид степенной функции. (С вероятностью 95%)

Запишем оцененный вид модели, выраженной степенной функцией:

3. Гиперболическая функция Y=a0+a1/X.

Спецификация модели имеет вид:

Необходимо привести модель к линейному виду путем замены переменной:  =

=

Модель в оцененном виде:

Регрессор X (цены на нефть) в рамках данной линейной модели обладает способностью объяснять значения эндогенной переменной Y (курс акций «ЛУКОЙЛ»).

Это означает, что 68,49% дисперсий цен акций ОАО «ЛУКОЙЛ» объяснятся функцией регрессии.

Предпосылки о нулевом математическом ожидании и о постоянной дисперсии выполняются. Однако случайные остатки имеют положительную ковариацию – значит, при построении спецификации не были учтены некоторые весомые факторы.

Линеаризованная оцененная модель адекватна, следовательно, адекватна и первоначальная модель, выраженная гиперболической функцией. (С вероятностью 95%)

Запишем в оцененном виде модель, выраженную гиперболической функцией:

Сравнительный анализ показал, что наилучший тип связи для прогнозирования описывается гиперболической функцией.

Во второй части рассмотрим эконометрическую модель множественной регрессии

Y=a0+a1X1+а2Х2+u, где

Y – Среднегодовая цена нефти Brent, USD/баррель,

X1 – Объем мировой нефтедобычи, в тыс. баррелей в день,

X2 – Объем разведанных запасов, млрд. баррелей. 2000-2009

Спецификация модели имеет следующий вид:  .

.

Модель в оцененном виде:

Регрессоры оказались значимы, так как цена на товар подвержена изменениям из-за меняющихся объемов производства и мировых запасов этого вида сырья. Высокое качество данной спецификации отражает положительно пройденный F-тест и R2 =0,884

Оцененная модель адекватна (с 95-% вероятностью) при проверке для 2013 года.

В первой части все три построенные модели оказались адекватными. Однако наилучшая модель, отражающая зависимость между курсом акций ОАО «ЛУКОЙЛ» и ценами на нефть марки Brent, построена на основе гиперболической функции.

Во второй части была построена эконометрическая модель зависимости цен нефти марки Brent от мировой среднедневной нефтедобычи и мировых запасов этого сырья. Хотя на практике иногда другие факторы оказывают значительное влияние на ценообразование нефти, которое зачастую выступает объектом манипуляций и искусственного занижения. Поэтому прогнозируя цены на данный ресурс, важно принимать во внимание как использованные факторы, так и экономическую и политическую ситуацию в мире, анализируя последствия внешних и внутренних эффектов.