За последние 10 лет авиационный рынок России претерпел значительные изменения. Сегодня около 98% всех перевозок приходится на воздушные суда (ВС) западного производства. Естественно так же кардинально изменился и рынок технического обслуживания и ремонта (ТОиР) воздушных судов. Для поддержания летной годности авиатехники в соответствии с авиационным законодательством и требованиями производителей, необходимо регулярно проводить работы по техническому обслуживанию и ремонту воздушных судов. Различают «легкие» и «тяжелые» формы периодического ТОиР. К «легким» формам относятся ежедневный (daily), A- и B-check. «Тяжелые» формы – С- и D-check требуют ТОиР в специально оборудованном ангаре, при этом самолет на время выполнения работ выводится из расписания [2].

Действующий коммерческий парк российских эксплуатантов насчитывает 2805 воздушных судов, в числе которых 688 магистральных и 298 региональных пассажирских самолетов, 134 грузовых самолета, 1124 вертолета. Доля ВС зарубежного производства в парке пассажирских самолетов достигла 67%. Количество воздушных судов западного производства превышает 800 единиц, из них 68% – это узкофюзеляжные воздушные суда, 15% – широкофюзеляжные суда, оставшиеся 17% – региональные воздушные суда (рис. 1).

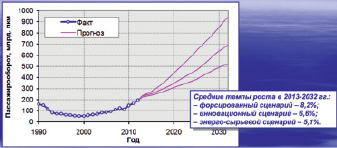

При инновационном сценарии развития российской экономики прогнозируется удвоение объемов авиаперевозок в ближайшие 10 лет. При этом к 2032 году пассажирооборот может вырасти в 3,4–4,5 раза по сравнению с 2012 годом, а грузооборот – в 2,7–4,9 раза (рис. 2).

Рис. 1. Динамика действующего коммерческого парка ВС

Рис. 2. Долгосрочный прогноз объемов авиаперевозок

Фактически, сегодня только одна организация, АТБ Домодедово, способна выполнять все виды ТОиР на остающихся в операциях судах советского/российского производства. Рынок ТОиР воздушных судов западного производства в России очень молод, ему фактически менее 10 лет, т.к. массовая замена парка началась только в 2005–2006 гг. Однако, в денежном выражении рынок ТОиР уже заметен и составляет по оценке Холдинга Инжиниринг 1,8 млрд долл. в год. Характерными для ТОиР сегментами являются: периодическое и оперативное обслуживание, выполнение модификаций, ремонт компонентов и двигателей. Спрос в сегменте ремонта двигателей имеет объем около 650 миллионов долларов, но не имеет предложения на территории России. Спрос в сегменте ремонта компонентов составляет более 390 миллионов долларов, но более 95% услуг выполняется за рубежом. Оказание услуг в сегменте периодического технического обслуживания наиболее развиты в России и в сумме составляют 590 миллионов долларов [1].

Сегодня в РФ и СНГ по данным EASA 30 компаний имеют сертификат PART-145, это, главным образом, авиакомпании или технические провайдеры, аффилированные с авиакомпаниями. Количество участников рынка говорит о том, что рынок ТОиР воздушных судов в Российской Федерации и СНГ очень конкурентен, особенно в сегментах линейного и базового ТОиР воздушных судов, и в краткосрочной перспективе данная конкуренция будет только усиливаться.