Высокая неопределенность рисков, сложные процессы трансформации, обусловленные отсутствием готовых формул перехода, постоянно возникающие новые вызовы на основе принципов приватизации прибыли, и национализации убытков являются на сегодняшний день отличительными особенностями российского бизнеса. Поэтому разработка интегрального комплекса мер, определяющего цели, тактические задачи, основные направления мероприятий развития предпринимательства, методы оценки и прогнозирования индикаторов успешности деятельности отрасли, финансовую поддержку и показатели ее результативности – ключевые вопросы реализации программ глобальной конкурентоспособности.

И в настоящее время становится все более актуальным тесное сотрудничество бизнеса с банковским сектором для осуществления стратегии устойчивой бизнес-модели в условиях стагнации экономики. В силу этого, банки становятся заинтересованными в проектах кредитации модернизации бизнеса. И деятельность банков относится к классу задач векторной оптимизации кредитования предприятий с использованием приемов лизинга, виртуозного сочетания схем структурного и проектного финансирования, в том числе привлечения международных партнеров. Объединение на одной площадке очень разных участников финансового рынка: банков, бизнесменов, финансовых организаций позволило обозначить контуры новых правил взаимоотношений в современных экономических условиях, разглядеть платформу для непрерывных инноваций. Новые импульсы перестройки бизнес-моделей позволяют разглядеть в оперативном порядке новые возможные ниши на рынке, а банкам, в свою очередь, разработать и предложить своим клиентам комплексные сопровождения их бизнеса, предоставить интегрированные решения новых продуктов и пакетов услуг.

Ко всему прочему, банки предстают как своего рода путеводители самомодернизации бизнеса. Банковский сектор способствует приобретению предпринимателями оборудования и технологий, отвечающих всем современным критериям эффективности для производства продукции и поддержания конкурентоспособности на отечественном рынке и создания благоприятного климата для выхода на мировой уровень. В действительности было бы логично мультиплицировать лучшую мировую практику банкинга принятия решений в русле устойчивого развития бизнеса: умелого сочетания технического и финансового инжиниринга. Например, провести процедуры поиска банками иностранных поставщиков и инвесторов, генерировать новые предложения по торговому финансированию, оптимизации лизинговых схем, обозначению и использованию в вариативной проработке приемов диверсификации рисков и др. Многообещающие тенденции развития российской и региональной экономики подтверждают целесообразность проведения банками таких мер, в частности для внедрения энероэффективных технологий, для модернизации производства малых и средних предприятий (МПС) в разных секторах экономики, включая технологии продвижения продукции малого и среднего бизнеса и проникновении их в торговые сети. Подобная взаимосвязь параметров стратегии банковского сектора, его миссии в сотрудничестве с предпринимательством и бизнес-планов обеспечивают качественное развитие экономики на современном этапе.

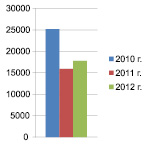

Рис. 1. Число средних предприятий (на конец года)

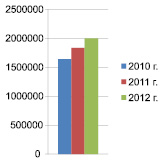

Рис. 2. Число малых предприятий, включая микропредприятия (на конец года)

Хотя в России и направлены усилия на поддержку МПС, доля этого сектора в 2010–2012 гг. сократилась: в общем обороте продукции с 28,5 % до 26,5 %, в объеме инвестиций с 6,3 % до 5,8 % [1].

Таким образом, картина развития МСП выглядит следующим образом:

– средние предприятия закрываются;

– появляются микропредприятия и индивидуальные предприниматели (ИП).

Число средних предприятий сократилось, но, отрадно, что малый бизнес возрастает и набирает обороты. Тем и интересно его финансирование в уникальной способности быть геном непрерывного воспроизводства, перманентного обновления экономики в целом. На Юге России сосредоточено 9 % всех российских предприятий, из них: 13 % средних предприятий, 10 % малых и 23 % ИП. Доля региона в объеме инвестиций в 2012 г. составила 19 %.

Показатели развития МПС Юга России, в % Российской Федерации

|

РФ* |

ЮФО* |

СКФО* |

КК* |

ВО* |

РО* |

СК* |

|

|

Число предприятий МПС |

|||||||

|

средних |

100 |

9,8 |

3,4 |

3,6 |

1,6 |

3,4 |

2,0 |

|

малых |

100 |

8,0 |

2,6 |

3,0 |

1,4 |

3,0 |

1,2 |

|

в т.ч. микро |

100 |

7,6 |

2,5 |

2,8 |

1,3 |

2,8 |

1,1 |

|

Число ИП |

100 |

15,5 |

7,5 |

7,0 |

1,8 |

4,9 |

2,8 |

Примечание. *РФ – Российская Федерация, ЮФО – Южный федеральный округ, СКФО – Северо-Кавказский федеральный округ, КК – Краснодарский край, ВО – Волгоградская область, РО – Ростовская область, СК – Ставропольский край.

Именно малые предприятия Юга России быстрее других начали свое восстановление, преимущественно за счет технического переоснащения. Более 20 % инвестиций приходится на долю малого бизнеса Юга России [2].

По итогам прошлого года темпы кредитования малых предприятий замедлились (по итогам 2012 г. объемы кредитования составили 29 %, в 2013 г. – 15 %), однако банки намериваются нарастить портфели в этом секторе при помощи новых кредитных линий и стандартов кредитования. Отмечается растущий объем кредитования малых предприятий. В 2013 г. Юго-Западный банк Сбербанка РФ нарастил портфель кредитов малому бизнесу на 10 млрд руб. (темп роста более 130 %), в I квартале прирост составил 3 млрд руб. В ростовском филиале Инвестторгбанка за прошлый год портфель вырос на 62 %, в Банке Москвы этот показатель составил 49 %. Стоит отметить, что в малом бизнесе сохраняются хорошие перспективы для развития. Так ряд банков как Инвестторгбанк, Банк Москвы и др. планируют представить новые линии продуктов, связанные с исполнением обязательств по тендерам, а Сбербанк – на треть увеличить кредитный портфель малого и микробизнеса.