Любая деятельность совершается с определенной целью, к которой стремится индивид. Так, например, основной мотив, побуждающий людей к экономической деятельности, это прибыль, доход. В рыночной экономике деньги приобретают особенную ценность. Специалисты в области экономики говорят о том, что наступила эпоха экономического человека, которым в первую очередь управляют потребности экономического плана. На мой взгляд, данная теория утрирована, но справедлива. Если же миллиарды людей думают о том как заработать побольше, то интересно посмотреть, какие факторы влияют на полученный нами доход. В работе приведен эконометрический анализ показателей, которые имеют влияние на уровень заработных плат в том или ином регионе.

В качестве прибыли была рассмотрена заработная плата поскольку значительная часть населения получает прибыль в виде заработной платы. По данным Росстата в подразделе 6.8 приведена статистика структуры денежных доходов населения по субъектам РФ. Данные свидетельствуют о том, что в 2012 году процент оплаты труда, т.е. заработной платы, составил 41,5 % от общего объема денежных доходов населения субъектов.

Безусловно, данная тема актуальна, и особенную остроту ей придает сложившаяся экономическая ситуация в нашей стране, а именно рост инфляции, спад платежеспособного спроса у населения, сокращения штата рабочих, ослабления курса рубля, отсутствие резервов у компаний для поднятия заработных плат и т.д.

Для выявления зависимости уровня заработной платы, мною было проанализировано ряд факторов[1]:

- среднедушевые денежные доходы;

- средний размер назначенных пенсий, руб. (по данным Пенсионного фонда Российской Федерации [1]); численность пенсионеров (на 1 января года, следующего за отчетным), (всего тыс. человек) (Данные приведены по пенсионерам, состоящим на учете в системе Пенсионного фонда Российской Федерации [2]);

- число собственных легковых автомобилей (на 1000 человек населения), (на конец года; штук) (по данным МВД России о числе зарегистрированных легковых автомобилей, находящихся в собственности граждан [3]);

- общая площадь жилых помещений, приходящаяся в среднем на одного жителя [4] (весь жилищный фонд; на конец года; квадратных метров [4]);

- численность обучающихся по программам высшего профессионального образования, (на начало учебного года; тысяч чел);

- сальдированный финансовый результат (прибыль – убыток) деятельности организаций (млн руб) (по данным бухгалтерской отчетности [5]);

- индексы потребительских цен и цен производителей (в процентах);

- величина прожиточного минимума (в среднем на душу населения), руб. в месяц;

- инвестиции в основной капитал по субъектам РФ (млн. руб.);

- число малых предприятий (на конец года), тыс.

Все данные проведенные в работе взяты из официальных источников, а именно: Росстат и ежегодный статистический сборник.

Первым шагом мы осуществляем анализ корреляции, для того, чтобы исключить мультиколлинеарность между факторами. Модель содержит мультиколлиниарные факторы, которые мы должна исключить. С помощью пошагового метода нам удастся выявить все статистические незначимые переменные из модели. Используя инструмент Регрессия (Данные -> Анализ данных -> Регрессия) мы сравниваем значения фактического t-критерия по модулю с табличным (2,641197611) и поочередно исключаем факторы с наименьшим по модулю показателем по сравнению с табличным[3].

На первом этапе мы получили следующую таблицу:

|

Коэффициенты |

Стандартная ошибка |

t-статистика [6] |

|

|

Y-пересечение |

42324,84579 |

34422,9599 |

1,229552772 |

|

Х1 |

0,447693798 |

0,062653061 |

7,145601334 |

|

X2 |

-489,7190055 |

321,8700189 |

-1,52148065 |

|

X3 |

3,390969991 |

0,328922828 |

10,30931789 |

|

X4 |

3,16793769 |

5,138914462 |

0,616460483 |

|

X5 |

-391,0683643 |

84,63093069 |

-4,620868057 |

|

X6 |

6,801996471 |

17,93251686 |

0,379310753 |

|

Х7 |

-9,409082524 |

11,33288338 |

-0,830246126 |

|

Х8 |

0,002330904 |

0,00221pic565 |

1,052017821 |

|

Х9 |

0,00565995 |

0,002566355 |

2,205443067 |

|

Х10 |

-0,594504267 |

1,789706424 |

-0,332179769 |

|

X11 |

0,20028303 |

0,218111175 |

0,918261204 |

* tтабл = 2,641197611

Наименее значимым фактором оказался Х10, мы его удаляем, и производим повторно те же самые операции, по очередной удаляя не значимые факторы. В итоге мы получаем следующую таблицу, в которой все факторы являются значимыми:

|

Коэффициенты |

Стандартная ошибка |

t-статистика |

|

|

Y-пересечение |

-10853,10432 |

2150,254083 |

-5,04735901 |

|

Х1 |

0,42980206 |

0,059862399 |

7,179833585 |

|

X3 |

3,811260535 |

0,268947595 |

14,1710155 |

|

X5 |

-422,5467411 |

77,35733166 |

-5,462271411 |

|

Х9 |

0,00429621 |

0,000881118 |

4,875864958 |

Составим уравнение регрессии:

У= -10853,1+0,43*Х1+3,81*Х3-422,55*Х5+0,004*Х9

Проведем анализ регрессии: аномальных явлений не выявлено.

Оценка адекватности модели:

Для того, чтобы быть уверенным в правильности анализа, необходимо оценить модель на адекватность. То есть проверим совпадение свойств модели и соответствующих свойств моделируемого объекта[2]. Для этого разделим выборку на две неравные части, на контрольную выборку и обучающую. Получаем 9 значений в первой части и 73 во второй. Контрольная выборка, состоящая из 9 значений используется для тестирования модели на адекватность. Обучающая выборка, состоящая из 73 значений – используется для оценки модели.

Для дальнейших действий, нам необходимо знать оценку эндогенной переменной, оценку стандартной ошибки в каждой точке контрольной выборки. Для этого используем следующие формулы:

Благодаря проведенным расчетам, мы можем вычислить доверительный интервал и сделать выводы об адекватности модели.

|

дов-ый интервал |

нг |

вг |

|

4510,589868 |

14221,12283 |

23242,30256 |

|

4494,135761 |

14881,70099 |

23869,97252 |

|

4505,898554 |

13912,34907 |

22924,14617 |

|

4503,030539 |

14983,41126 |

23989,47234 |

|

4510,012553 |

12994,13367 |

22014,15878 |

|

4508,116418 |

12745,10819 |

21761,34103 |

|

4573,184762 |

10915,18406 |

20061,55358 |

|

4509,418403 |

11363,54212 |

20382,37893 |

|

4489,303393 |

16034,1238 |

25012,73059 |

Из таблицы видно, что реальное значение эндогенной переменной лежит в границах доверительного интервала, что свидетельствует об адекватности модели. Гипотеза об адекватности модели принимается с вероятностью Рдов. 0,95%, так как все точки контрольной выборки удовлетворяют ранее описанному критерию. Данный вывод подтверждается результатами тестирования с помощью статистики Стьюдента и доверительных интервалов[4].

Для полного точного анализа, модель необходимо проверить на коэффициент эластичности, бету и дельту. Для этого мы используем следующие формулы:

;

;  ;

;  .

.

|

Коэ-т эластичности |

0,369442939 |

1,456385066 |

-0,403390955 |

0,018345956 |

|

Бета |

0,35232632 |

0,634261215 |

-0,124976789 |

0,137954281 |

|

Дельта |

0,33957148 |

0,603239907 |

0,001314593 |

0,05587402 |

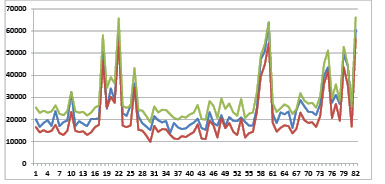

Уровень з/п в зависимости от субъекта РФ

Коэффициент эластичности показывает, что при увеличении среднедушевых денежных доходов населения на 1% заработная плата в среднем увеличится на 0,37%; при увеличении пенсионных выплат в среднем на 1% средняя заработная плата увеличится на 1,46%, при увеличении площади жилых помещений на человека в среднем на 1% заработная плата в среднем упадет на 0,40%, при увеличении финансовых результатов организаций на 1% заработные платы в среднем вырастут на 0,02%.

Коэффициент бета показывает, что при увеличении среднедушевых денежных доходов населения на 9059,3 заработная плата в среднем увеличится на 3893,7.

При увеличении пенсионных выплат в среднем на 1839,2 средняя заработная плата увеличится на 7009,5.

При увеличении площади жилых помещений на человека в среднем на 3,3 заработная плата в среднем упадет на 1381,2.

При увеличении финансовых результатов организаций на 354868,8 заработные платы в среднем вырастут на 1524,6.

Найдем доверительные интервалы. Мы уже проводили схожие расчеты выше, разница заключается в том, что мы не делим значения на контрольную и обучающую выборку. Ищем нижние и верхние границы, как это было описано ранее, строим доверительный интервал. Для наглядности построим график с получившимися данными (рисунок)

Анализ данных свидетельствует о том, что самые высокие заработные платы в Ямало-Ненецком автономном округе. Также высокий уровень з/п в Чукотском автономном округе. Также высокие з/п сосредоточены в Волгоградской области, г. Москва, г. Санкт-Петербург, Калининградская область, Камчатский край, Сахалинская область. Естественно, что эти районы являются наиболее перспективными для населения. В республике Калерии график з/п выходит за нижнюю границу доверительного интервала, что может быть следствием большого количества пенсионеров в крае и относительно маленькими финансовыми результатами финансовых организаций.

Наиболее значимым фактором, который влияет на уровень з/п в том или ином регионе, являются – площадь жилых помещений на человека; средняя пенсия; среднедушевые доходы на человека; финансовый результат организаций.