В 2011 году Совет по Международным Стандартам Финансовой Отчетности одобрил и опубликовал интерпретацию IFRIC 20 «Учет затрат на вскрышные работы на этапе добычи на открытом руднике» (Stripping Costs in the Production Phase of a Surface Mine). Требования данной интерпретации являются обязательными к применению с 1 января 2013 года всеми компаниями, которые выпускают финансовую отчетность в соответствии с требованиями МСФО. В интерпретации разъясняется порядок признания и оценки расходов по выемке и перемещению пород, покрывающих и содержащих полезное ископаемое, в ходе открытой разработки месторождений на этапе добычи. Деятельность по удалению пустых пород (вскрыши) создает экономическую выгоду двух видов:

- произведенные материальные запасы (извлеченное полезное ископаемое);

- улучшение доступа к не извлеченному полезному ископаемому для будущей добычи.

Экономический смысл данной интерпретации состоит в том, что издержи добычи распределяются между стоимостью произведенных материальных запасов и вскрышным активом, который впоследствии в результате амортизации увеличивает себестоимость добычи извлекаемого в будущем полезного ископаемого. В связи с этим в случае прогнозирования финансовых результатов горно-добывающей компании возникает необходимость учета требований данной интерпретации, т.к. сумма признаваемого вскрышного актива может достигать существенных размеров и игнорирование этого приведет к искажению прогноза финансового результата. Данная проблема является актуальной прежде всего для тех компаний, которые прогнозируют показатели отчета о прибыли и убытках на основании требований МСФО в бизнес-моделях либо в рамках стратегического управленческого учета, либо для представления внешнему пользователю, как правило, в связи с привлечением внешнего финансирования.

Интерпретация допускает различные подходы к способу распределения суммы издержек, связанных с добычей, между производственными материальными запасами и вскрышным активом. В рамках данной работы рассмотрен один из них. Суть этого подхода заключается в том, что в зависимости от сравнения фактического и ожидаемого соотношения объемов вскрыши к объемам извлеченного полезного ископаемого принимается решение о том, создается вскрышной актив в процессе добычи или нет. Вскрышной актив признается если фактическое соотношение превышает ожидаемое, при это себестоимость добычи распределяется между производственными запасами и вскрышным активом пропорционально извлеченным объемам. Таким образом, для прогнозирования признания вскрышного актива необходимо спрогнозировать объем вскрыши, т.к. все остальные необходимые для расчета параметры будут известны:

- объем добычи будет прогнозироваться на основании прогнозов рыночного спроса на полезное ископаемое и оцениваемых запасов не извлеченного полезного ископаемого на месторождениях (это фактический объем добычи в формуле расчета);

- ожидаемые объемы извлечения полезного ископаемого и вскрыши определяются при подготовке планов по разработке карьеров в начале промышленной добычи, т.е. также являются величинами известными.

Для проведения исследования будет построена регрессионная модель и проведена оценка качества модели и ее пригодность к прогнозированию объемов вскрыши. Исследование будет проводиться с использованием программного продукта Microsoft Excel.

Результирующей (эндогенной) переменной будет фактический объем вскрыши.

В качестве факторов будут рассмотрены: фактический объем добычи полезного ископаемого, фактическая переменная себестоимость добычи, ожидаемый объем вскрыши и ожидаемый объем добычи полезного ископаемого.

В качестве исходных данных использованы данные реальной горно-добывающей компании за период с января 2012 года по сентябрь 2014 года.

Решение

На первом этапе с помощью Microsoft Excel проведен корреляционный анализ факторов, предполагаемых к включению в модель множественной регрессии.

С этой целью была построена матрица коэффициентов парной корреляции, на основании анализа которой было принято решение о наличие статистически значимой тесной связи между рассматриваемыми переменными. Прежде чем осуществить математическое описание зависимостей с помощью регрессионного анализа на основании анализа той же матрицы парных коэффициентов корреляции был сделан вывод об отсутствии мультиколлинеарности (т.е. объясняющие переменные являются линейно независимыми), т.к. в матрице не оказалось ни одного коэффициента парной корреляции, превышающего 0,8.

Далее с помощью средств Microsoft Excel была построена модель множественной регрессии. Ниже приводится оценка качества модели и примененные методы ее улучшения.

1. Оценка качества уравнения регрессии.

Коэффициент детерминации 0,68 говорит о том, что изменение фактического объема вскрыши на 68% объясняется изменением включенных в модель факторов. Коэффициент множественной регрессии 0,83 отражает высокую тесноту связи и точность модели. Таким образом, полученное уравнение регрессии обладает достаточно высоким качеством.

2. Значимость уравнения подтверждается F-крите-рием Фишера (Fнабл > Fтабл).

3. Статистическая значимость коэффициентов регрессии оценивалась с помощью t-статистики и одновременно проводился пошаговый отбор факторов методом исключения из модели статистически незначимых переменных. На первом шаге были определены два фактора, у которых фактическое значение t-критерия оказалось ниже табличного значения (2,0484) – плановый объем полезного ископаемого (t=1,5350) и плановый объем вскрыши (t=1,0822). Фактор «плановый объем вскрыши» был исключен из модели как обладающий минимальным значением t-критерия. В результате исключения фактора коэффициент множественной регрессии и коэффициент детерминации незначительно снизились, не повлияв на вывод о качестве уравнения регрессии. В построенной трехфакторной модели все коэффициенты регрессии являются статистически значимыми (фактические значения t-критериев превышают табличное значение).

4. На следующем этапе была проведена проверка выполнения предпосылок метода наименьших квадратов – условия независимости и условия гомоскедастичности.

Условие независимости случайных составляющих проверялось с помощью dw-критерия Дарбина-Уотсона, показывающего наличие или отсутствие автокорреляции остатков. Данный тест показал наличие положительной автокорреляции. С целью устранения автокорреляции была использована авторегрессионная модель с распределенными лагами ADL(0,1), для получения которой к существующей трехфакторной модели была добавлена лаговая переменная Yt-1. В результате первое наблюдение в выборке было выведено из анализа, что не повлияло на точность модели.

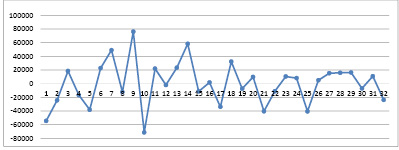

Условие гомоскедастичности было подтверждено на основании визуального анализа графика остатков (рис. 1).

5. Оценка уровня точности модели.

Модель считается точной, если стандартная ошибка модели меньше стандартной ошибки (среднеквадратического отклонения) результативного признака Y. Стандартная ошибка Y (фактический объем вскрыши) была найдена с помощью статистической функции СТАНДОТКЛОН в Excel и составила 75 324. Стандартная ошибка модели была взята из таблицы «Регрессионная статистика» отчета по регрессионному анализу и составила 34 204. Таким образом, полученная модель регрессии является точной.

На заключительном этапе исследования было проведено прогнозирование фактического объема вскрыши с использованием полученной регрессионной модели.

Для этого значение ожидаемого объема полезного ископаемого (X3) было взято из плана разработки карьера, а для прогноза фактического объема полезного ископаемого (X1) и суммы переменной себестоимости добычи (X2) был использован инструмент «Мастер диаграмм» Excel для построения трендовых моделей.

Для фактического объема полезного ископаемого была выбрана модель:

y = 3210,4 + 0,0447x5 – 3,547x4 + 99,031x3 – 1181,6x2 + 6679,1x

Для фактической переменной себестоимости была выбрана модель:

y = 2020234,37 + 361,13x5 – 15403,96x4 + 312429,96x3 – 3119808,93x2 + 14792210,52x

Точечное значение прогноза фактического объема вскрыши было рассчитано на основании полученного уравнения регрессии:

Y = -2204,35 – 7,1822 X1 + 0,0051 X2 + 9,2626 X3 + 0,4359 X4

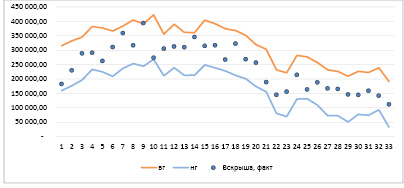

Также был построен прогнозный интервал с вероятностью 95%. Совмещенный график прогнозного интервала и значений фактического объема вскрыши приведен на рис. 2.

Рис. 1. Остатки

Рис. 2. Совмещенный график прогнозного интервала и значений фактического объема вскрыши

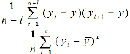

Анализ обоснованной глубины прогноза с использованием полученной модели регрессии был проведен на основании коэффициентов автокорреляции, рассчитанных по формуле:

Автокорреляционная функция для Y, рассчитанная в программе Gretl:

Лаг ACF PACF Q-стат. [p-значение]

1 0,7871 *** 0,7871 *** 21,7413 [0,000]

2 0,7247 *** 0,2764 40,7860 [0,000]

3 0,6049 *** -0,0720 54,5156 [0,000]

4 0,5219 *** -0,0229 65,0993 [0,000]

5 0,4457 ** 0,0084 73,1028 [0,000]

6 0,3383 * -0,1224 77,8931 [0,000]

7 0,2428 -0,0963 80,4583 [0,000]

8 0,1076 -0,1780 80,9827 [0,000]

9 0,0988 0,1897 81,4446 [0,000]

10 -0,0309 -0,2000 81,4919 [0,000]

Если 0,7 < |rl| < 1,0, то имеет смысл делать прогноз на l шагов вперед. В рассматриваемой модели данное условие соблюдается для первых 2 шагов.

Заключение

В данной работе был проведен анализ зависимости фактического объема вскрыши от фактического объема добычи полезного ископаемого, планируемых объемов добычи и вскрыши, а также себестоимости добычи. Полученное регрессионное уравнение может быть использовано для достаточно точного прогнозирования объемов вскрыши и, следовательно, суммы вскрышного актива.

Горизонт прогнозирования составляет два периода, что в случае использования в модели годовых данных является достаточным для прогноза на два года. Следовательно, модель множественной регрессии может быть использована при долгосрочном планировании финансового результата горнодобывающей компании по МСФО.