Макроэкономическая модель Клейна-Гольдбергера была разработана для экономики США в 1946-1947 гг. Состоит из 20 уравнений, 15 из которых отражают экономическое поведение и носят стохастический характер, а 5 – тождества. В центре ее, в соответствии с кейнсианской теорией экономики – фактор совокупного потребительского спроса, а также другие вещественные (производство) и монетарные переменные. Модель была опубликована в 1955 г. и оказала большое влияние на всю последующую практику разработки и применения больших макроэкономических моделей в США и в других странах Запада.

Модель состоит из трех структурных уравнений и трех тождеств. Уравнения включают функцию потребления, функцию инвестиций, функцию заработной платы в частном секторе; тождества включают стандартное равенство национального дохода (плюс косвенные налоги) сумме потребления, инвестиций и государственных расходов, равенство национального дохода сумме заработной платы в частном и государственном секторах плюс прибыль, и, наконец, равенство прироста капитала инвестициям.

Макроэкономическая модель (упрощенная версия модели Клейна):

где С – расходы на потребление; R – доход; I – инвестиции; Y – доход; Т – налоги; К – запас капитала; t – текущий период; t-1 – предыдущий период.

Задачи исследования:

• Провести обработку и анализ данных с использованием эконометрической модели Клейна-Гольдбергера;

• Доказать адекватность разработанной модели;

• Сделать прогнозирование эффективной инвестиционной политики на основе эконометрической модели.

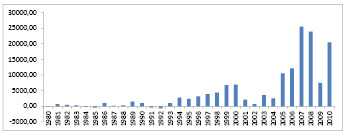

Информационной базой исследования являются экономические показатели Норвегии, на основе которых получены научные результаты анализа текущего состояния иностранных инвестиций в этой стране (рисунок).

Статистическая обработка данных проводится с помощью соответствующих программных продуктов, таких как MS Office Excel.

Проверка данных с использованием эконометрической модели:

1. Подбор статистических данных для дальнейшего построения модели, источником является банк статистических данных «Всемирный Банк» (WORLDBANK.org)

2. Построение эконометрической модели, с целью определения пригодности для прогнозирования экономических показателей конкретной экономической системы.

Норвегия. Инвестиции/год, млн. $

3. Обработка данных при помощи корреляционного и регрессионного анализа.

4.Тестирование модели:

• Метод наименьших квадратов (R²-test) ,F-test, T-test

• Тест Голдфелда-Квандта

• Тест Дарбина-Уотсона

• Проверка адекватности построенной модели

• Признание модели пригодной для прогнозирования

Выводы

Анализ и тестирование показали, что построенная модель является адекватной и пригодна для прогнозирования экономических показателей конкретной экономической системы.

Поскольку экономика Норвегии является примером синтеза свободного рынка и государственного регулирования, наша модель показывает влияние гос.регулирования на анализируемые показатели. На графике инвестиций явно прослеживается процесс погашения государством внешнего долга, который на начало 80х составлял 30% ВВП. К 2005 году внешний долг Норвегии был окончательно погашен, что также отражено на графике – Инвестиции существенно увеличились во второй половине 2010х, испытав некоторое снижение после Экономической нестабильности 2008 года.