В экономике случайные процессы встречаются так же часто, как и в физике. Особый интерес представляет изучение цен акций на финансовых рынках, динамику которых можно прогнозировать при помощи моделей временных рядов. По индикаторам финансовых рынков можно оценить состояние экономики в целом. В связи с этим, тема научной работы, посвященная разработке математических моделей случайных процессов для прогнозирования акций компаний банковского сектора является весьма актуальной.

Целью работы является построение моделей цен акций российских компаний банковского сектора для изучения случайных процессов на финансовых рынках.

Теория авторегрессионных моделей. Для описания поведения и прогнозирования случайных процессов в данной работе используется модели временных рядов, теоретические основы и практические примеры применения которых представлены в трудах [1,2].

Изложим краткую теоретическую основу построения модели ARIMA(p, d, q), используемой в работе. Данная модельполучается путем dкратного интегрирования модели авторегрессии-скользящего среднего (ARMA(p, q)).

Yt = Ф1Yt-1 + Ф2Yt-2 + …+ ФpYt-p + et - Q1et-1 + Q2et-2 + …+Qqet-q,

где p – порядок модели авторегрессии AR(p), а q – порядок модели

скользящего среднего MA(q). Разность порядка d

ряда {Хt} вычисляется

по формулеWtºÑdYt = (1 - B)dYt = (![]() Yt =

Yt = ![]() .

.

Полученная модель универсальна: она может быть применена как к стационарным временным рядам (d=0), так и к нестационарным временным рядам.

Построение модели авторегрессии

1. Идентификация модели

· Получение стационарного ряда, построение ACF и PACF функций.

· Построение гипотез на основе ACF и PACF о возможных порядках авторегрессии (p) и скользящего среднего (q).

2. Оценка модели и проверка адекватности модели

· Для модели оцениваются параметры и вычисляются остатки.

· Проведение тестов: Акаике, Шварца.

3. Прогнозирование

· Построение прогноза на основе построенной модели и оценках параметров.

Практическое применение модели ARIMA(p,q,r). Данными для построения моделей являются цены акций ММВБ за период с 15.03.2013 по 15.03.2014, полученные с сайта www.finam.ru

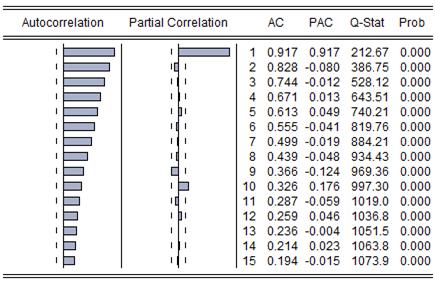

Сбербанк. Построим модель ARIMA для данной компании. Как видно из коррелограммы, ACF экспоненциально затухает, а PACF имеет выброс лишь при сдвиге по времени, равном единице. Таким образом, текущий временной ряд хорошо прогнозируется при помощи модели ARIMA(1,0,0).

Рис.1. Автокорреляционная и частная автокорреляционная функции

Уравнение авторегрессии можно представить следующим образом:

![]()

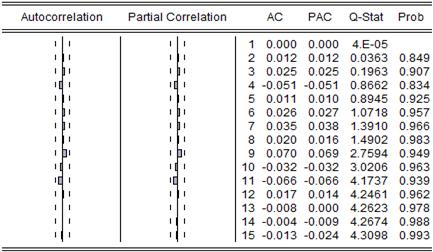

Далее проверим модель на адекватность, построим автокорреляционные функции для остатков и проверим значения Q-статистики:

Рис.2. ACF и PACF остатков, Q-статистика

Исходя из результатов, представленных в таблицах на рис.2., делаем вывод об адекватности модели. Далее построим ряд значений по модели ARIMA(1,0,0) и сравним с изменением реальных цен.

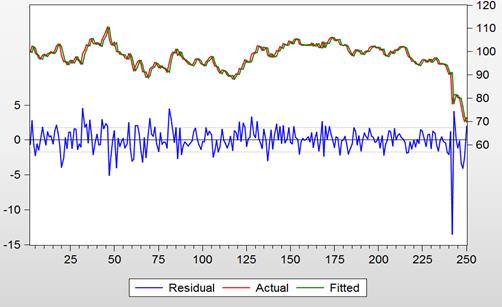

Рис.3. График изменения стоимости акций банка Сбербанк

Из графика видно, что значения модели близки к реальным данным. Параметры функции остатков близки к белому шуму, что говорит об адекватности построенной модели.Построим прогноз на краткосрочный период.

Таблица 1. Прогнозирование динамики акций Сбербанка

Период |

Реальные значения, руб. |

Прогноз, руб. |

Ошибка прогноза, % |

Доверительные интервалы, руб. |

|

|

Левая граница |

Правая граница |

||||

|

1 |

76,97 |

71,60 |

6,96 |

67,06 |

76,15 |

|

2 |

81,43 |

71,46 |

12,24 |

72,27 |

81,36 |

|

3 |

80,83 |

71,32 |

11,76 |

76,72 |

85,81 |

Модель ARIMA не прогнозирует резкие скачки цен, а может быть использована только для тех случаев, когда цена акции зависит только от своих предыдущих значений, и не зависит от остальных макро- и микроэкономических параметров.

Кроме того, как видно из прогноза, модель адекватно прогнозирует краткосрочные периоды. Так, прогноз на первый период достаточно адекватен. Дальше идет увеличение ошибки прогноза и несоответствие реальным данным. Как видно из графика стоимости акций Сбербанка (рис.3.) в настоящее время происходит резкий скачок цен акций данной компании. Кроме того, в функции остатков, имеющей вид белого шума, виден резкий выброс, что говорит о не прогнозируемости рынка в данный временной период. Для достоверного применения данной модели необходимо дождаться стабилизации финансового рынка.

Для остальных трех компаний построение модели авторегрессии совпадает с уже построенной моделью для Сбербанка. В связи с этим для экономии места в работе приведены только итоговые результаты и выводы. Все эти три компании прогнозируются моделью ARIMA(1,0,0)

ВТБ. Прогнозная модельдля акций компании ВТБ представима уравнением

![]()

Динамика изменения цен для данной компании почти в точности совпадпет с временным рядом для Сбербанка.

Таблица 2. Прогнозирование динамики акций ВТБ

|

Период |

Реальные значения, руб. |

Прогноз, руб. |

Ошибка прогноза, % |

Доверительные интервалы, руб. |

|

|

Левая граница |

Правая граница |

||||

|

1 |

0,0331 |

0,0322 |

2,79 |

0,02993 |

0,03442 |

|

2 |

0,0343 |

0,0321 |

6,40 |

0,03078 |

0,03527 |

|

3 |

0,0342 |

0,0320 |

6,18 |

0,03199 |

0,03648 |

Данная модель адекватна на всем временной периоде, для которого строился прогноз, так как реальные данные не выходят за границы доверительных интервалов модели. Из таблицы видно, что прогноз для первого периода имеет ошибку всего 2,7 процента, и достаточно точно соответствует реальным значениям.

Росбанк. Уравнение авторегрессии для Росбанка имеет вид

![]()

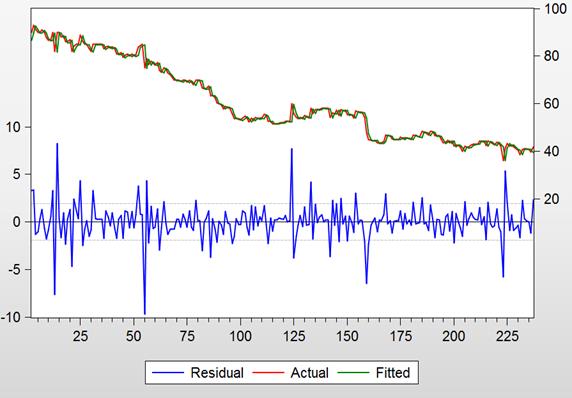

Рис.4. График изменения стоимости акций Росбанка

Таблица 3. Прогнозирование динамики акций Росбанка

|

Период |

Реальные значения, руб. |

Прогноз руб. |

Ошибка прогноза, % |

Доверительные интервалы, руб. |

|

|

Левая граница |

Правая граница |

||||

|

1 |

40,80 |

40,71 |

0,20 |

37,11 |

44,62 |

|

2 |

41,00 |

40,63 |

0,88 |

36,89 |

44,40 |

|

3 |

41,02 |

40,55 |

1,13 |

37,09 |

44,60 |

Для данной компании модель ARIMA прогнозирует цены закрытия акций наилучшим образом. Как видно из таблицы, прогноз является достоверным и очень точным. Однако, как можно оценить по графику изменения стоимости акций данной компании, в последние временные периоды не происходит резких изменений цен, а ряд является стационарным. Именно поэтому модель ARIMA дает наилучшие прогнозные оценки.

УралСиб. Уравнение авторегрессии имеет следующий вид для данной модели

![]()

График изменения стоимости акций банка УралСиб совпадает достаточно точно с тем же графиком для Росбанка.

Таблица 4 Прогнозирование динамики акций

|

Период |

Реальные значения, руб. |

Прогноз, руб. |

Ошибка прогноза, % |

Доверительные интервалы, руб. |

|

|

Левая граница |

Правая граница |

||||

|

1 |

0,0298 |

0,0297 |

0,2 |

0,0238 |

0,0356 |

|

2 |

0,0300 |

0,0297 |

1,0636 |

0,0238 |

0,0356 |

|

3 |

0,0302 |

0,0296 |

1,8178 |

0,0240 |

0,0358 |

Как и для Росбанка, резких колебаний цен в последние временные периоды не происходит. Динамика цен акций не демонстрирует резкого спада, как для ВТБ и Сбербанка. Поэтому модель точно описывает стоимость для первых двух периодов.

Заключение. В результате проведенного исследования можно сделать следующие выводы:

- Построение моделей ARIMA является достоверным методом для краткосрочных прогнозов временных рядов. Такие модели можно использовать только для стационарных временных рядов, в которых текущие значения зависят только от предшествующих и не зависят от остальных внешних факторов.

- Исследуя функции остатков для цен закрытия акций, можно прийти к следующему выводу: ряд данных является белым шумом с определенными экстремальными выбросами в тех точках, для которых поведение стоимости акций претерпевает резкие изменения. В точках смены роста акции на падение невозможно точно прогнозировать поведение моделью ARIMA. Модель точно описывает поведение временного ряда. Об этом так же можно судить по полученным автокорреляционным и частным автокорреляционным функциям остатков.

- В качестве результата анализа банковского сегмента можно выделить следующую зависимость: несмотря на отличие компаний между собой, временные ряды, образованные ценами закрытия акций, могут быть описаны моделью ARIMA с идентичными параметрами.