Валовой внутренний продукт представляет собой макроэкономический показатель, который отражает рыночную стоимость всех конечных товаров и услуг (т.е. тех, которые предназначаются собственно для конечного употребления), произведённых за год во всех отраслях экономики на территории государства для потребления, экспорта и накопления, при этом национальная принадлежность использованных факторов производства не учитывается. Валовый внутренний продукт используется для характеристики результатов производства, уровня экономического развития и темпов экономического роста. [3]

Экономическая теория предусматривает три различных метода подсчета ВВП, одним из которых является распределительный метод (метод формирования по источникам доходов). В данном методе одной из основных составляющих является чистые налоги на производство и импорт. Налоги на производство и импорт включают в себя налоги на продукты, которые напрямую зависят от стоимости произведенной продукции и оказанных услуг (к ним относятся налог на добавленную стоимость, акцизы и т.п.), налоги на импорт и другие налоги на производство, связанные с использованием факторов производства (к ним относятся: налог на землю, налог на добычу полезных ископаемых, налог на имущество предприятий, транспортный налог, предпринимательские и профессиональные лицензии и некоторые другие), то есть те, которые не зависят от объема производства и не включают налоги на прибыль и иные доходы, получаемые предприятиями. Чистыми налогами на производство и импорт считают налоги на производство и импорт за вычетом субсидий. [5]

Исходя из данных положений экономической теории, можно говорить о том, что величина ВВП непосредственно зависит от величины налогов на производство и импорт. Следовательно, манипулируя величиной налогов на производство и импорт посредством изменения налоговых ставок, перечня налогооблагаемых объектов и подакцизных товаров, т.е. посредством изменения налоговой системы, государство может влиять на величину ВВП.

В качестве объяснения зависимости величины ВВП от величины налогов на производство и импорт можно предложить эконометрическую модель:

,

,

где Y – это ВВП млрд. рублей, X – это налоги на производство и импорт, млрд. рублей, a – это параметр, оцененный с помощью метода наименьших квадратов и характеризующий влияние изменения величины налогов на производство и импорт на величину ВВП. В дальнейшем в качестве y будем понимать логарифм Y, в качестве x – логарифм X.

Используя ежеквартальные данные статистики ВВП и налогов на производство и импорт с 2003 года по 2015 год, получим оцененный вид модель:

.

.

Проведем проверку предпосылок Гаусса-Маркова о нулевом математическом ожидании, гомоскедостичности случайных остатков, некоррелируемости случайных остатков и независимости случайных остатков от объясняющих переменных. [2]

МНК оценки модели

|

МНК оценки модели |

|

|

a |

1,237626477 |

|

Среднеквадратическая ошибка a |

0,002942864 |

|

Среднеквадратическое отклонение |

0,157927787 |

|

R2 |

0,999711726 |

|

F |

176863,7474 |

|

ESS |

0,830200288 |

|

RSS |

1,272000486 |

Для проверки гипотезы о гомоскедостичности случайного остатка проведем тест Голдфелда-Кванта, упорядочив имеющуюся статистику по возрастанию модуля значения предопределенной переменной. В качестве значения n’ возьмем 25. В результате получим, ESS1 = 0,462817856, ESS2 = 0,314022332. Вычислим статистику GQ и обратное ей значение. GQ = 1,473837399, 1/GQ = 0,678500899. Данные значения меньше Fкрит = 1,983759568, следовательно, случайные остатки гомоскедостичны.

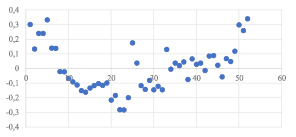

Для проверки наличия автокоррелируемости случайных остатков воспользуемся методом рядов. Для начала представим значения случайных остатков графически.

Графическое отображение случайных остатков

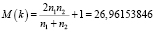

Последовательно определим знаки случайных остатков. Ряд определим как непрерывную последовательность одинаковых знаков. Будем считать, что N – объем выборки, n1 – количество положительных остатков, n2 – количество отрицательных остатков, k – количество рядов. В нашем случае N = 52, k = 12, n1 = 25, n2 = 27. [1]

Условие

,

,

где  , соблюдается. Исходя из этого сделаем вывод об отсутствии автокоррелируемости случайных остатков.

, соблюдается. Исходя из этого сделаем вывод об отсутствии автокоррелируемости случайных остатков.

Выполнение предпосылок теоремы Гаусса-Маркова свидетельствует о том, что оцененные параметры модели методом наименьших квадратов являются эффективными и несмешенными.

Проведем исследование на качественность спецификации модели. Для этого оценим модель методом наименьших квадратов. Оценку проведем по обучающей выборке данных с 2003 по 2015 года. Превышение значения F = 176863,7474 над значением Fкрит = 4,030392595 говорит о качественности спецификации модели. [4]

Адекватность модели проверим по данным за первый, второй и третий кварталы 2016 года через интервальное прогнозирование и получим адекватность модели для первого и третьего квартала и неадекватность – для второго квартала.

Сделаем вывод о том, что предложенная модель может быть применима для прогнозирования изменения величины ВВП при изменении величины налогов на производство и импорт с 95 % вероятностью. Значение коэффициента детерминации R2 = 0,999711726 говорит о том, что модель на 99,97 % аппроксимирует изменения величины ВВП в исследуемом периоде, оставшиеся 0,03 % процента образовались в результате неучтенных факторов в модели. Незначительное различие между скорректированным и обычным коэффициентами детерминации показывает, что значение коэффициента детерминации получено не случайно.

Коэффициент эластичности ВВП по отношению к налогам на производство и импорт равен 1,237626477, что означает, что для увеличения ВВП на 10 % необходимо увеличение налогов на производство и импорт на 12,38 %.