В современном мире развития информационных технологий, применения компьютерной техники и современного программного сопровождения стало возможным создание полного автоматизированного учета и анализа на предприятиях.

Использование современных прикладных программ позволяет значительно повысить контрольные функции, достоверность и оперативность бухгалтерского учета, использовать данные для управления предприятием и автоматизировать все планово-экономические расчеты.

Для учета деятельности и расчета заработной платы используется «1С: Бухгалтерия 8.2». Программа «1С: Бухгалтерия 8.2» максимально позволяет автоматизировать работу персонала, исключая механические расчеты. «1С: Предприятие» позволяет результативную информацию формировать в виде оборотных ведомостей, регистров и отчетов в разрезе каждого объекта и контрагента.

В результате проведения всех первичных документов программа позволяет сформировать отчет «Доходы и расходы». Отчет содержит информацию полезную не только для бухгалтера, но и для руководителя.

Отчет «Доходы и расходы» (прибыль/убыток) содержит информацию о прибылях (убытках) по основным видам деятельности. На основании данных программы можно проанализировать динамику доходов, расходов, а также прибыли или убытка за период.

При формировании отчета в течение месяца прибыль (убыток) рассчитывается без учета затрат, которые отражаются в программе в конце месяца. Например, затраты на оплату труда. Окончательная величина прибыли (убытка) будет определена после учета всех затрат текущего месяца.

Отчет предназначен для выявления возможных ошибок данных налогового учета и учета разницы в оценке активов и обязательств.

Отчет содержит аналитический анализ состояния налогового учета и учета разницы в оценке активов и обязательств, который проводится методом сопоставления данных бухгалтерского учета, налогового учета и учета разницы в оценке активов и обязательств.

Отчет можно формировать только после выполнения регламентных операций закрытия месяца.

После всех выполненных операций по закрытию месяца можно сформировать отчет по анализу состояния налогового учета по налогу на прибыль.

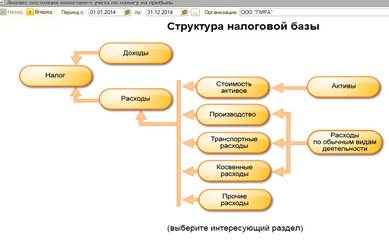

Показатели отчета «Анализ состояния налогового учета по налогу на прибыль» группируются по экономическому содержанию и представляются в виде графических схем (блок-схем). Связи между блоками отражаются стрелками. Стрелки иллюстрируют «переход» стоимости от одного объекта учета к другому. Стрелки исходят из блоков, символизирующих списываемые объекты (их стоимость уменьшается), и входят в блоки, символизирующие объекты, стоимость которых возрастает

Общая картина расположения схем и связи между схемами находятся в разделе «Структура налоговой базы». Структура налоговой базы доступна при открытии отчета и по кнопке с одноименным названием на командной панели любой схемы и таблицы расшифровки. С помощью структуры налоговой базы можно перейти к интересующему разделу учета.

На рисунке 1 представлены блок-схемы отчета «Анализ состояния налогового учета по налогу на прибыль» [1,2,5].

Рисунок 1– Блок-схемы отчета «Анализ состояния налогового учета

по налогу на прибыль»

На схеме «Доходы» отражены доходы по видам деятельности и участию в налогооблагаемой базе (рисунок 2).

Рисунок 2 – Блок «Доходы»

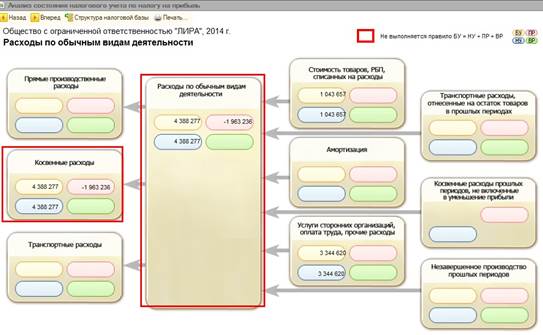

На схеме «Расходы по обычным видам деятельности» в блоке «Стоимость товаров, РБП, списанных на расходы и амортизация» отражается стоимость активов, списанных на расходы по обычным видам деятельности (рисунок 3).

Рисунок 3 – Блок «Расходы по обычным видам деятельности»

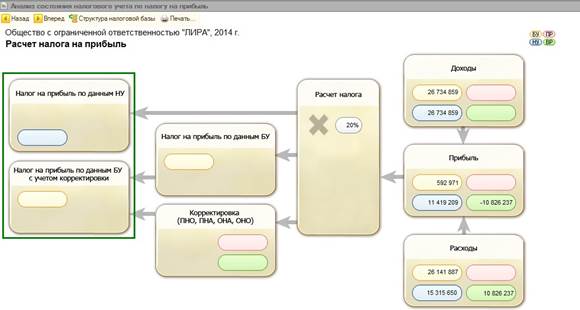

На схеме «Налог» анализ состояния налогового учета проводится методом сопоставления величины налога на прибыль по данным налогового учета (декларация по прибыли) и по данным бухгалтерского учета с учетом признания и списания постоянных и отложенных налоговых активов и обязательств (отчет о прибылях и убытках). Если величина налога на прибыль по данным бухгалтерского учета совпадает с величиной налога на прибыль по данным налогового учета, то ведение налогового учета расценивается как правильное (рисунок 4).

Рисунок 4 – Блок «Налог»

Блоки иллюстрируют стоимость активов, обязательств, доходов и расходов организации по данным [3,4,6,7]:

- бухгалтерского учета (желтый фон),

- налогового учета (голубой фон),

- учета постоянных разниц в оценке активов и обязательств (розовый фон),

- учета временных разниц в оценке активов и обязательств (зеленый фон).

Сигналом о наличии ошибки является запись показателей блоков без соблюдения соответствующего фона (желтый, голубой, розовый, зеленый). Например, на схеме «Косвенные расходы» в блоке «Косвенные расходы, не включенные в уменьшение прибыли» запись на коричневом фоне означает, что счета косвенных расходов закрыты неверно.

В случае если для показателей одного блока не выполняется правило «Оценка стоимости по данным бухгалтерского учета = Оценка стоимости по данным налогового учета + Постоянные и временные разницы», то блок обводится рамкой красного цвета. Это сигнал наличия ошибок учета. Рекомендуется рассмотреть историю формирования показателей блока, выяснить причину невыполнения правила и устранить ее.

По окончании все проверок соответствия данных в программе есть возможность автоматического заполнения декларации по налогу на прибыль.

Библиографическая ссылка

Безрукова Т.Л., Штондин А.А., Фомина С.А. АВТОМАТИЗАЦИЯ БУХГАЛТЕРСКОГО УЧЕТА ФИНАНСОВЫХ РЕЗУЛЬТАТОВ В КОММЕРЧЕСКИХ ОРГАНИЗАЦИЯХ // Международный студенческий научный вестник. – 2020. – № 3. ;URL: https://eduherald.ru/ru/article/view?id=20187 (дата обращения: 21.11.2024).