Доходами бюджета признаются возникающие в процессе формирования централизованного государственного фонда отношения между государством, организациями и гражданами. Формой таких отношений выступают различные виды уплачиваемых платежей, например, налоговые платежи, материальным воплощением – взимаемые в бюджет денежные средства.

Виды доходов бюджета отражены на рис. 1.

Рис.1. Виды доходов бюджета

1. Под налоговыми доходами понимаются средства, поступающие в бюджеты различных уровней в соответствии с действующим в стране налоговым законодательством, а также пени и штрафы, взимаемые за нарушение налогового законодательства. Формирование налоговых доходов осуществляется практически во всех странах мира.

В зависимости от органа, в полномочия которого относится установление налогов, различают:

- федеральные налоги. Федеральные налоги устанавливаются федеральным законодательством и действуют на всей территории РФ. К ним относятся: НДС, НДФЛ, налог на прибыль организаций, акцизы, налог на добычу полезных ископаемых, водный налог, государственная пошлина, сборы за пользование объектами животного мира и объектами водных биологических ресурсов.

- налоги субъектов федерации. Устанавливаются Налоговым кодексом РФ и законами субъектов РФ. При определении налогов органы власти субъектов РФ имеют право: определять ставки в пределах, определенных НК РФ, увеличивать перечень льгот, устанавливать отчетные периоды, сроки уплаты, формы отчетности. К региональным налогам относят: налог на имущество организаций, транспортный налог и налог на игорный бизнес [2, с. 189].

- местные налоги. Устанавливаются Налоговым кодексом РФ и нормативно-правовыми актами органов местного самоуправления. При определении налогов органы местного самоуправления имеют те же права, что и органы власти субъектов РФ в отношении региональных налогов. К местным налогам относят: земельный налог, налог на имущество физических лиц, торговый сбор.

2. Неналоговые доходы представляют собой поступления финансовых ресурсов от распоряжения государственным имуществом, либо выплату компенсации за предоставленные государством в отношении юридических и физических лиц услуг.

В составе неналоговых доходов бюджета рассматриваются:

- доходы, получаемые от использования государственного или муниципального имущества;

- доходы от реализации государственного или муниципального имущества;

- доходы от предоставления казенными учреждениями платных услуг;

- средства, взимаемые в рамках применения мер ответственности в виде штрафов, неустоек;

- средства, получаемые в рамках самообложения граждан;

- прочие неналоговые доходы.

3. Безвозмездные поступления – как правило используются в федеративных государствах, предусматривающих несколько бюджетных уровней.

К безвозмездным поступлениям относятся следующие перечисления:

- дотации, получаемые на выравнивание уровня расчетной бюджетной обеспеченности;

- субсидии на софинансирование расходов;

- субвенции за счет средств фондов компенсаций на исполнение расходных обязательств другого уровня;

- иные межбюджетные трансферты;

- безвозмездные поступления граждан, организация, в том числе и международных, правительств иностранных государств.

Во всех бюджетах развитых государств основной доходной статьей бюджета выступают налоговые доходы, которые составляют от 70 – 90 % всех доходов. В Российской Федерации роль налоговых доходов на всех уровнях бюджета не столь велика, однако, они выступают значимым доходным источников любого бюджета [4, с. 811].

Федеральный бюджет в Российской Федерации выступает одним из основных уровней бюджетной системы, поскольку за счет его средств финансируются такие сферы деятельности как национальная оборона, национальная безопасность, осуществляется поддержка социальной сферы, выделяются средств на поддержку реального сектора экономики, осуществляется выравнивание бюджетной обеспеченности территорий.

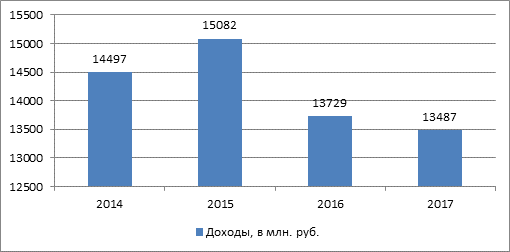

Динамика доходов федерального бюджета представлена на рис. 3.

Рис. 3. Динамика доходов федерального бюджета за 2014 – 2017 гг. [1, с. 972]

Исходя из представленных данных можно отметить, что в 2015 году наблюдается увеличение доходов федерального бюджета, а затем тенденция меняется на их ежегодное уменьшение, что вызвано кризисными явлениями в экономики России и введением в отношении Росси финансовых санкций, которые повлияли на результаты деятельности организаций и следовательно на поступление налоговых доходов в федеральный бюджет.

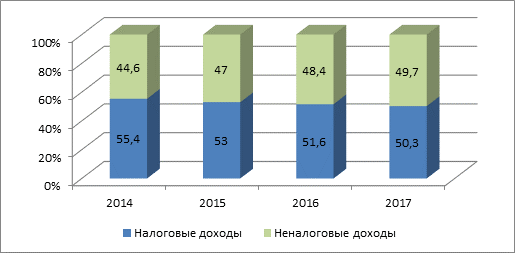

Структура сложившихся доходов представлена на рис. 4.

Рис. 4. Структура доходов федерального бюджета

На основе данных можно выявить сокращение доли налоговых поступлений в федеральном бюджете. Если в 2014 году за счет налогов было сформировано 55,4% доходов федерального бюджета, то в 2017 году оно уже составило только 50,3%, что оценивается как негативная тенденция, так как это может говорить о снижении финансовых результатов деятельности хозяйствующих субъектов и быть следствием торможения развития экономики Российской Федерации.

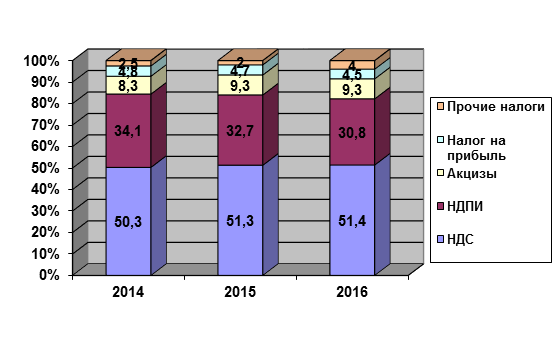

Структура налоговых доходов федерального бюджета за 2017 год представлена на рис. 5.

Рис. 5. Структура налоговых доходов федерального бюджета в 2014 - 2017 гг., в % [3, с. 131]

Можно отметить, что и в 2017 году основными налоговыми доходами выступают налог на добавленную стоимость, за счет которого формируется более 50% всех поступлений. Данный налог является бюджетообразующим и любые тенденции, оказывающие влияние на данный налог существенно изменяют доходы бюджета. При этом наблюдается увеличение его доли в структуре доходов федерального бюджета. Существенные поступления также обеспечивает налог на добычу полезных ископаемых, что связано с ориентацией российской экономики на экспорт природных ресурсов. Оказывают влияние на доходы федерального бюджета также налог на прибыль организаций и акцизы, которые в совокупности формируют около 11% всех налоговых доходов бюджета.

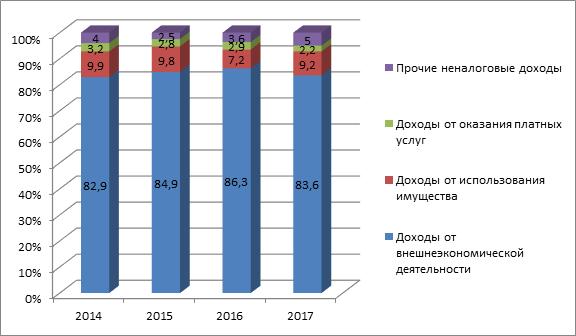

Значительное влияние на объем поступлений доходов федерального бюджета оказывают неналоговые доходы, структура которых за 2017 год представлена на рис. 6.

Рис. 6. Структура неналоговых доходов федерального бюджета в 2014 - 2017 гг, в %

В качестве основного вида неналоговых доходов выступают доходы от внешнеэкономической деятельности, они обеспечивают 83,6% доходов, наблюдается их снижение на 2,7 процентных пункта, что вызвано уменьшение объемов реализации природных ресурсов за пределы Российской Федерации и складывающимися мировыми ценами на нефть. Второе место принадлежит доходам от использования государственного имущества – 9,2%. В совокупности на две группы доходов приходится 94% всех неналоговых доходов.

Таким образом можно отметить, что в качестве основных доходных источников федерального бюджета выступают налоговые и неналоговые доходи и прежде всего поступления НДС, налога на добычу полезных ископаемых и доходы от внешнеэкономической деятельности, что говорит о высокой зависимости федерального бюджета от мирового экспорта природных ресурсов.

Библиографическая ссылка

Окорокова О.А., Горбунова М.В. РОЛЬ И ЗНАЧЕНИЕ РАЗЛИЧНЫХ ИСТОЧНИКОВ ФОРМИРОВАНИЯ ДОХОДНОЙ ЧАСТИ ФЕДЕРАЛЬНОГО БЮДЖЕТА // Международный студенческий научный вестник. – 2019. – № 1. ;URL: https://eduherald.ru/ru/article/view?id=19466 (дата обращения: 21.11.2024).