В современном мире с рыночной экономикой большую роль играет инвестирование деятельности компаний. Именно поэтому инвесторов интересует более точное и объективное представление о функционировании и стабильности компании в рыночной нише, которое отражается в виде числовых показателей, для вложения своих средств в компанию с целью получения прибыли. Следовательно, во избежание рисков потери своих средств, инвесторов интересуют финансовые показатели, характеризующие финансово-хозяйственную деятельность компании на конкретный период. К таким показателям относится оценка вероятности банкротства.

Многие экономисты предпринимали попытки выведения универсальной формулы прогнозирования банкротства, но тем самым, они пренебрегали некоторыми качественными характеристиками, которые оказывают непосредственное влияние (национальные, отраслевые особенности, размеры компаний). Например, в зарубежной практике наиболее популярная модель банкротства –пятифакторная модель Альтмана (Z= 1.2•X1 + 1.4•X2 + 3.3•X3 + 0.6•X4 + X5), а в России – отечественная модель прогнозирования банкротства Беликова-Давыдова (Z = 8.38•K1+1•K2+0.054•K3+0.63•K4), разработанная Иркутской государственной экономической академией. Однако все они имеют ряд недостатков, которые были указаны выше [1]. А ввиду того, что в современной российской экономике большая роль отводится нефтегазовому сектору как специфической особенности государства, то возникает необходимость прогнозирования банкротства компаний этой отрасли. Ведь в случае возникновения такой ситуации появляется угроза кризиса национального масштаба из-за того, что эти компании относятся к крупному бизнесу, который тесно связан с государством (например, в компании ПАО «НК «Роснефть» 50 %+1 акций принадлежит государственной компании). Таким образом выражается актуальность исследования в данной области.

Целью данной работы является разработка эконометрической модели, которая позволит на основе бухгалтерской отчетности спрогнозировать банкротство компаний нефтяной отрасли в РФ. Данные будут использоваться на основе теоретических знаний [2].

Научная новизна в работе представлена разработкой универсальной эконометрической модели оценки риска банкротства для российских компаний нефтяной отрасли. В нее будут включаться такие регрессоры, на которые до этого не обращали внимание, но которые признаются значимыми для спецификации модели и при аналитическом аспекте рассмотрения компаний.

Следовательно, в результате разработанной модели банкротства следует получить формулу, которая будет отображать уровень банкротства компании в определенный период по данным бухгалтерской отчетности компании, относящейся к нефтяной отрасли.

Из-за того, что банкротство компании рассчитывается на основе данных бухгалтерской отчетности, то и все коэффициенты будут рассчитываться на ее основе. Также данные разрабатываются на основе вычисления среднего значения по отрасли. Для этого берется пять крупнейших нефтяных компаний России, которые определяют всю деятельность для других компаний: Роснефть, ГазпромНефть, Сургутнефтегаз, Лукойл и Татнефть (при этом ранее включались показатели по компании Новатэк, но их результаты кардинально отличались от пяти представленных, из-за чего это могло оказать большое влияние на качество и адекватность модели) [3, 4, 5, 6, 7].

Z. Данный коэффициент рассчитывается на основе формулы (Собственный капитал + Долгосрочные финансовые вложения + Денежные средства + Краткосрочные финансовые вложения + Дебиторская задолженность)/(Долгосрочные обязательства + Краткосрочные обязательства). В данном случае предполагается учесть тот факт, насколько обязательства компании покрываются ее средствами, причем включая потенциальные средства, которые можно использовать в дальнейшем. Он показывает, в какой степени активы предприятия сформированы за счет собственного капитала, а также насколько предприятие независимо от внешних источников финансирования.

К1 = Выручка/Среднегодовая стоимость основных средств. Это коэффициент фондоотдачи, который показывает, какова отдача на каждый вложенный рубль в основные средства, каков результат этого вложения средств. Она влияет на результирующий признак как признак эффективности. Выдвинута гипотеза о том, что ее влияние носит отрицательный характер, поскольку улучшение показателя финансовой устойчивости ведет к повышению вложений на основные средства, из-за чего коэффициент имеет отрицательный характер, ведь затраты на основные средства – это издержки компании.

К2 = Долгосрочные обязательства/Долгосрочные финансовые вложения. Ввиду того, что ликвидность многих нефтяных компаний отрасли является отрицательной, что может отпугнуть инвесторов от данных вложений, то стоит обращать внимание на иные факторы, такие как долгосрочные вложения и долгосрочные обязательства, поскольку именно таким образом и будут покрываться заемные средства. Следовательно, данный коэффициент оказывает непосредственное влияние на результирующий показатель. Была выдвинута гипотеза, что он является отрицательной величиной, поскольку в некоторых случаях долгосрочные обязательства превышают долгосрочные финансовые вложения.

К3 = Долгосрочные обязательства/Внеоборотные активы. Ввиду того, что в компании по проанализированным данным большую роль играют долгосрочные вложения, которые и покрывают обязательства компании, то есть по бухгалтерскому учету большую долю занимают внеоборотные активы при наличии крупных сумм долгосрочных обязательств. Поэтому на результирующий показатель данный коэффициент будет оказывает сильное влияние. Гипотеза: данная величина является положительной, поскольку это крупные компании, большую часть активов которых занимают внеоборотные активы, что говорит о том, что долгосрочные обязательства будут меньше первого раздела бухгалтерского баланса.

К4. = (Внеоборотные активы + Запасы) /Активы. В связи с тем, что большую часть активов занимают внеоборотные средства, а также запасы компании, формирующие ее резервы, и поскольку Активы = Пассивы, то значение коэффициента, стремящееся к единице, будет отражать степень возможности покрытия обязательств компании. Они отражают часть средств, принадлежащих компании, из-за чего это будет положительная величина в спецификации.

К5. Рентабельность основных средств = Прибыль чистая/Основные средства. Данный показатель отражает эффективность использования основных средств и прочих внеоборотных активов компаний, измеряемую величиной прибыли, приходящейся на единицу стоимости средств. Так как прибыль, по большей мере, отражает общую ситуацию компании и ее положение, то данный показатель может оказывать влияние на определения банкротства компании, который лежит через невозможность покрытия заемных средств своими собственными. Данный показатель будет положительным, поскольку в этом случае он будет улучшать общее состояние компании при его увеличении.

К6. Соотношение дебиторской и кредиторской задолженности показывает сколько дебиторской задолженности приходится на каждый рубль кредиторской задолженности. Превышение дебиторской задолженности над кредиторской означает отвлечение средств из хозяйственного оборота и в дальнейшем приведет к необходимости привлечения дорогостоящих кредитов банка и займов для поддержки текущей производственно-хозяйственной деятельности предприятия Значительное превышение кредиторской задолженности над дебиторской создает угрозу финансовой устойчивости предприятия. Следовательно, этот показатель может оказывать влияние на экзогенную переменную, причем положительно, поскольку дебиторскую задолженность часто используют нефтяные компании, а увеличении ее доли будет отражать улучшение финансовой устойчивости компании.

Важно отметить, что в ходе предварительной работы на нахождение ошибок в спецификации модели было выявлено, что свободный член в данной модели не является значимым и его можно устранить. Также можно исключить из модели и такой фактор, как К6, который является частным от дебиторской задолженности к кредиторской, на основании проведенного Т-теста. Поэтому далее будет использоваться функция регрессии без свободного члена и последнего регрессора.

По результатам теста Чоу структурных сдвигов в рассматриваемой статистике не было обнаружено и можно считать объем выборки как единое целое при n = 35.

Таким образом, можно составить модифицированную спецификацию с учетом исправления возникших в ходе вычисления ошибок.

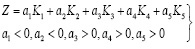

Обновленная спецификация модели имеет следующий вид:

(1)

(1)

Также стоит добавить, что с целью выделения процентного определения уровня риска банкротства стоит данный показатель Z взять в минус первой степени, то есть

.

.

Так как по определению искомой переменной нельзя получить значение ниже 1, то тогда данный показатель будет от 0 % до 100 %.

Для получения оценок параметров модели (1) используется процедура МНК:

(2)

(2)

Для определения качественности спецификации модели (1) рассмотрим значение R – коэффициента детерминации, служащего мерой объясняющей способности регрессоров. Смысл данной меры заключается в том, что существует доля эмпирической дисперсии эндогенной переменной Z, объясненная регрессорами в рамках обучающей выборки. При этом следует отметить, что все предпосылки теоремы Гаусса-Маркова выполняются:

E(ut) = 2,8•10– ≈ 0;

Случайные остатки гомоскедастичны

;

;

DW = 1,924 принадлежит интервалу М3 (1,803; 2,197). Следовательно, гипотеза Н0 принимается, Cov(ui;uj) = 0.

Cov(xki, ui) = 0.

В результате использования функции ЛИНЕЙН получаем R = 0,991, что является показателем высокого качества спецификации. Однако, R зависит от выборки ( , и является случайной величиной (ведь на эндогенную переменную влияет случайная переменная ut). Поэтому снижается объективность оценки качества модели. Следовательно, необходимо провести F-тест, формализованную процедуру проверки статистической гипотезы о полном отсутствии способности регрессоров объяснять значения эндогенной переменной модели. Исходя из результатов F-теста (где F= 635,85 а Fкрит=2,53 определено при помощи функции F.ОБР.ПХ с параметрами α=0,05, υ1 = 5,υ2=30), F > Fкрит. На этом основании можно сделать вывод о том, что качество регрессии удовлетворительно. Поэтому экзогенные переменные обладают способностью оказывать влияние на эндогенную переменную Z.

, и является случайной величиной (ведь на эндогенную переменную влияет случайная переменная ut). Поэтому снижается объективность оценки качества модели. Следовательно, необходимо провести F-тест, формализованную процедуру проверки статистической гипотезы о полном отсутствии способности регрессоров объяснять значения эндогенной переменной модели. Исходя из результатов F-теста (где F= 635,85 а Fкрит=2,53 определено при помощи функции F.ОБР.ПХ с параметрами α=0,05, υ1 = 5,υ2=30), F > Fкрит. На этом основании можно сделать вывод о том, что качество регрессии удовлетворительно. Поэтому экзогенные переменные обладают способностью оказывать влияние на эндогенную переменную Z.

Для практического использования модели (2) при прогнозировании банкротства российских компаний нефтяной отрасли необходимо проверить ее на адекватность с использованием интервального метода.

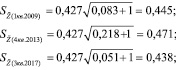

Ввиду небольшого количества собранных статистических данных, контролирующая выборка из статистики не исключалась. Для проведения процедуры проверки берутся в качестве контролирующей выборки данные 1 квартал 2009 года, 4 квартал 2013 года, 3 квартал 2017 года.

Выполняем следующий алгоритм по проверке на адекватность модели (2):

Расчет точечных оценок  :

:

Далее рассчитываются значения q0 по формуле:

,

,

где  – столбец значений контролирующей выборки, а Х – матрица обучающей выборки размерностью n×k.

– столбец значений контролирующей выборки, а Х – матрица обучающей выборки размерностью n×k.

Затем идет нахождение среднеквадратической ошибки для контролирующих выборок по формуле:

,

,

где  – оцененное среднеквадратическое отклонение случайных остатков.

– оцененное среднеквадратическое отклонение случайных остатков.

Далее рассчитывается t-критерий по распределению Стьюдента (функция СТЬЮДЕНТ.ОБР.2Х в Excel при α=0,05, а υ= n – k= 35 – 5 = 30) tкрит = 2,042.

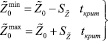

Нахождение границ прогноза  для контролирующих наборов значений

для контролирующих наборов значений

:

:

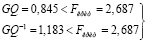

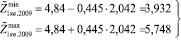

Так как  принадлежит интервалу [3,932; 5,748],

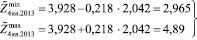

принадлежит интервалу [3,932; 5,748],  принадлежит интервалу [2,965; 4,89],

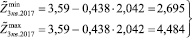

принадлежит интервалу [2,965; 4,89],  принадлежит интервалу [2,695; 4,484], то можно утверждать, что модель (2) с вероятностью 95 % адекватна и может быть использована для прогнозирования вероятности банкротства компании.

принадлежит интервалу [2,695; 4,484], то можно утверждать, что модель (2) с вероятностью 95 % адекватна и может быть использована для прогнозирования вероятности банкротства компании.

Также можно проверить ее уровень банкротства.

Y=1/Z. Y1кв.2009 =(1/4,84)•100 %=20,6 %; Y4кв.2013 = (1/3,928)•100 % =25,5 % Y3кв.2017 = (1/3,59)•100 % = 27,9 %.

То есть по всем показателям уровень банкротства находится на низком уровне, поскольку везде он принимает значения ниже 30 %.

Полученная оцененная модель (2), объясняющая уровень банкротства компаний нефтяной отрасли, может быть проинтерпретирована следующим образом:

Финансовая устойчивость компании (Z) зависит от фондоотдачи (К1) примерно на 76 %, и в то же время от рентабельности основных средств (К5) зависит на 77 %, но в положительной степени. Соответственно, получаемые данные в некоторых случаях могут сокращаться.

Большую долю играет положительный фактор, который объясняет финансовую устойчивость компании через соотношение долгосрочных обязательств ко внеоборотным активам (К3), а отношение долгосрочных обязательств к долгосрочным финансовым вложениям (К2) в отрицательной степени, поскольку тем самым они устраняют двойной учет в рамках модели с целью минимизации расхождений.

При этом отношение суммы внеоборотных активов и запасов к активам организации (К4) является основной влияющей переменной для результативного фактора, поскольку коэффициент при данной переменной наибольший. Это связано с тем, что основная доля на собственные средства компании идет на внеоборотные активы и запасы, поскольку их деятельность связана с масштабной нефтяной промышленностью. Следовательно, они должны составлять большую часть активов, чтобы оказывать влияние на искомую переменную.

Таким образом, в ходе данной работы была построена эконометрическая модель, объясняющая финансовую устойчивость компании через коэффициенты, которые влияют на данный показатель. Также было отмечено, что банкротство российских нефтяных компаний лучше будет рассчитывать в процентном соотношении, поскольку так будет более наглядно наблюдаться данная зависимость.

Справедливо отметить, что данная модель не учитывает абсолютно все компании (например, как было сказано ранее, «Новатэк» не рассматривается по причине слишком больших расхождений в параметрах, а, к примеру, «Русснефть» по причине отсутствия данных за указанный промежуток, поскольку в ней ежеквартальная отчетность ведется с 2015 года). Однако стоит отметить, что она может быть применена на практике, поскольку продемонстрировала высокий уровень показателей качества и прошла проверку на адекватность, а также опирается на данные основных, наиболее крупных организаций, формирующих и определяющих положение других компаний в отрасли.

Библиографическая ссылка

Венедиктова И.И. МОДЕЛЬ ПО ПРОГНОЗИРОВАНИЮ БАНКРОТСТВА РОССИЙСКИХ КОМПАНИЙ НЕФТЯНОЙ ОТРАСЛИ // Международный студенческий научный вестник. – 2018. – № 4-6. ;URL: https://eduherald.ru/ru/article/view?id=19033 (дата обращения: 27.09.2024).