В настоящее время нормотворчество в области бухгалтерского учета и отчетности развивается в рамках двух подходов – рыночного и регулятивного [1].

Представители рыночного подхода определяют отчетность, как продукт бухгалтерского учета, который имеет свойства рыночного товара. В связи с этим пользователи (потребители) отчетности должны определять содержание и качество публичных отчетов. Методика ведения учета и построения финансовой отчетности в максимальной степени способствует раскрытию учетной и неучетной информации, ориентируясь на потребности различных групп пользователей. Максимально ярко этот подход применяется в построении системы регулирования учета и отчетности в США, так как государство практически не вмешивается в регулирование учета.

Сторонники регулятивного подхода считают, что групп пользователей публичной отчетности достаточно много и учесть все информационные потребности невозможно, поэтому необходимы унифицированные, регулирующие нормативные документы, которые снижают риск неопределенности публичной отчетной информации, повышают уровень доверия к бухгалтерскому учету. В рамках этого подхода должна быть разработана система регулирования бухгалтерского учета и отчетности на основе обязательных для исполнения инструкций министерства финансов, а также других органов управления. В России используется регулятивный подход.

Реформирование бухгалтерского учета и отчетности в России проходило в соответствии с целым рядом разработанных и принятых документов. Среди таких документов следует выделить: Программу реформирования бухгалтерского учета в соответствии с Международными стандартами финансовой отчетности, Концепцию бухгалтерского учета в рыночной экономике, а также закон «О бухгалтерском учете», закон «О консолидированной отчетности» [2]. Таким образом, можно констатировать, что в настоящее время в России сформировалась уже система нормативного регулирования бухгалтерского учета и отчетности, ориентированная в определенной степени на международные стандарты финансовой отчетности. Российская система нормативного регулирования учета и отчетности все еще существенно отличается в формировании и представлении отчетности от международной.

Основные принципы, положенные в основу формирования МСФО, описаны в «Концептуальных основах финансовой отчетности». Этот документ разработан Советом по Международным стандартам финансовой отчетности. «Концептуальные основы финансовой отчетности» устанавливают общий подход, принципы, правила формирования финансовой отчетности для внешних пользователей, «чтобы обеспечить возможность их применения в отношении целого ряда моделей бухгалтерского учета, а также концепций капитала и поддержания величины капитала» [3].

Официальный перевод на русский язык этого документа был утвержден и опубликован на Интернет-сайте Министерства финансов Российской Федерации 09.06.2014 г. «Концептуальные основы финансовой отчетности» не входят в состав документов МСФО, а также не устанавливают нормы оценки или раскрытия информации. Ни одно положение этого документа не имеет преимущественной силы над правилами МСФО, так как не могут заменять требования каждого отдельного стандарта. Однако на их основе разрабатываются новые стандарты и совершенствуются существующие.

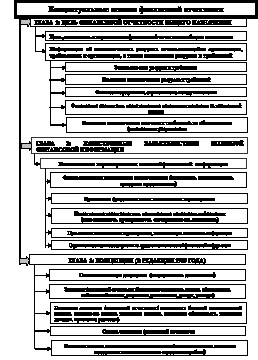

В «Концептуальных основах финансовой отчетности» рассмотрены следующие вопросы:

цели финансовой отчетности;

качественные характеристики полезной финансовой информации;

определения, принципы признания и подходы к оценке элементов, из которых составляется финансовая отчетность;

концепции капитала и поддержания величины капитала.

Структура «Концептуальных основ финансовой отчетности» по МСФО приведена на рисунке.

Структура «Концептуальных основ финансовой отчетности» по МСФО

Основной целью финансовой отчетности в соответствии с МСФО является предоставление полезной для инвесторов и прочих кредиторов информации при принятии ими решений о предоставлении данной организации ресурсов. Исходя из формулировки основной цели финансовой отчетности, составленной по МСФО, следует отметить ориентацию этого продукта на тех пользователей отчетности, которые предоставляют финансовые ресурсы организации и несут наибольшие риски.

Подводя итог, следует сказать, что основной проблемой в области совершенствования отечественного бухгалтерского учета и финансовой отчетности является отсутствие разработанной и утвержденной концепции построения системы нормативного регулирования бухгалтерского учета и финансовой отчетности. Эта концепция должна определять:

общие концептуальные положения бухгалтерского учета (основополагающие допущения и базовые учетные принципы);

концептуальные основы бухгалтерской и финансовой отчетности (элементы отчетности, методы их оценки, совокупность требований к представлению отчетности; качественные характеристики отчетной информации).

Библиографическая ссылка

Дуванская Н.А. КОНЦЕПТУАЛЬНЫЕ ПОДХОДЫ К РАЗВИТИЮ БУХГАЛТЕРСКОГО УЧЕТА И ОТЧЕТНОСТИ В СООТВЕТСТВИИ С МСФО // Международный студенческий научный вестник. – 2016. – № 4-4. ;URL: https://eduherald.ru/ru/article/view?id=16448 (дата обращения: 26.12.2024).