Введение

До создания ИСУ каждый компьютер работал автономно и обеспечивал учет затрат, производственных издержек, расходов материальных ценностей, выполнения производственных заданий, объемов продаж, достигнутых экономических показателей, движения финансовых потоков в соответствии с тем, в какой службе или отделе он находился, используя информацию, которой располагала служба (или отдел). Возможны были частые нестыковки исходной информации, особенно между финансовой и другими службами. Это приводило к неправомерным решениям, их корректировке, как следствие, задержкам в решении оперативных вопросов. [1]

Сложность, высокая стоимость работ, многоплановость, возникающие в процессе построения интегрированных систем управления проблем, потребовали регламентации и упорядочения процесса создания этих систем в соответствии с определенной системой принципов построения автоматизированных систем управления.

Методология разработки интегрированных систем управления

Разработка и функционирование интегрированных систем управления должны удовлетворять следующим основным требованиям научного управления:

- Точное определение целей, а также критериев развития и функционирования производства в соответствии с их положением в общем комплексе отрасли.

- Соответствие модели системы управления особенностям развития и функционирования управляемого объекта.

- Диалектическая взаимосвязь в развитии и совершенствовании модели системы управления и управляемого объекта.

- Возможность выбора действенных и своевременных решений, обеспечивающих оптимальное ведение производственно-хозяйственной деятельности предприятий.

- Соответствие организационной структуры системы управления особенностям принятой модели системы управления и условиям ее реализации.

- Специфицирование информационно-технического обеспечения системы управления в соответствии с особенностями построения организационной структуры.

- Адаптация и самоорганизация системы управления в соответствии с изменениями внутренних и внешних условий функционирования объекта управления.

- Мобильность и преемственность использования различных элементов, образующих конкретную систему управления.

- Экономичность функционирования и развития системы управления.

Требования научного управления к построению интегрированных систем управления проявляются в наличии у них соответствующих свойств. Отсутствие в системе управления какого-либо свойства означает несоблюдение требований научного управления, снижение ее качества и возможностей.

Процесс создания ИАСУ – это последовательное и постепенное внедрение более совершенных, научно обоснованных методов управления и средств вычислительной техники с целью увеличения эффективности производства и повышения производительности труда.

Среди основных принципов конструирования ИАСУ можно выделить:

- Максимум эффективности. Критерием эффективности обычно является отношение показателей ценности результатов, полученных в процессе функционирования системы, к показателю затрат на ее создание. При оценке эффективности используют методы аналогии, экспертных оценок, прямых расчетов, математического моделирования.

- Согласование частных критериев. Для достижения общей цели должны быть согласованы между собой критерии эффективности каждой подсистемы, причем для оптимального функционирования системы не требуется оптимизации работы каждой из ее подсистем.

- Оптимум автоматизации. Необязательно, чтобы все задачи решались автоматически. Уровень автоматизации обосновывается исходя из критериев эффективности.

- Централизация информации. Система управления и принятия решений эффективна, если информация собирается, хранится и обрабатывается на основе единых массивов, единого банка данных, который может быть децентрализованным.

- Явления с малой вероятностью. Основную задачу системы нельзя пересматривать, а основные характеристики системы не должны изменяться для того, чтобы система оказывалась пригодной также в ситуациях, имеющих малую вероятность наступления.

При создании ИАСУ необходимо обеспечить соответствующий научно-технический уровень (НТУ), под которым понимают степень соответствия оцениваемой системы поставленным задачам или тенденциям научно-технического прогресса. Основными целями оценки НТУ являются:

- получение прогнозируемых оценок развития ИАСУ;

- планирование уровня создаваемой системы;

- управление процессом разработки и внедрения;

- оценка эффективности функционирования;

- определение направлений дальнейшего развития.

Показателем научно-технического уровня системы является функция, в состав которой входят частные значения показателей оцениваемой системы, достигнутые в рассматриваемый момент, при этом учитывается важность этих показателей.

Существуют различные виды научно-технического уровня (НТУ) ИАСУ.

- Идеальный научно-технический уровень – когда функция НТУ достигает экстремального значения. Определение значений отдельных показателей, при которых достигается оптимальный уровень, позволяет оценить потенциальные возможности ИАСУ.

- Прогнозируемый научно-технический уровень – определяется для построения ИАСУ достаточно высокого уровня в условиях ограничений по времени и ресурсам. Он получается подстановкой в функцию значений показателей возможных вариантов элементов ИАСУ и сравнением прогнозируемого уровня НТУ с идеальным уровнем. Выбирается тот вариант, который дает наибольшее приближение к идеальному уровню НТУ.

- Проектный научно-технический уровень – определяется условиями создания и функционирования конкретной ИАСУ, является минимально необходимым для возмещения затрат на разработку и эксплуатацию системы.

- Достигнутый научно-технический уровень – определяется значениями элементов и условиями работы ИАСУ, выявленными в результате анализа функционирования ИАСУ в производственных условиях.

Таким образом, оценка НТУ позволяет определить предпочтительность различных характеристик ИАСУ или отдельных элементов. Для оценки НТУ ИАСУ необходимо выбрать частные показатели, определить их численные значения, определить комплексный показатель НТУ, учитывающий коэффициент важности его частных показателей для конкретного варианта. Показатели оценки НТУ ИАСУ должны удовлетворять следующим требованиям:

- каждый показатель должен характеризовать совокупность элементов, от которых зависит уровень ИАСУ и который должен быть чувствительным к изменению каждого показателя;

- каждый показатель должен содержать количественную оценку;

- число показателей должно быть ограничено для обеспечения их сбора и обработки простыми способами;

- показатели НТУ должны стимулировать применение перспективных элементов ИАСУ. [2]

Основные принципы построения автоматизированных систем

Опыт разработки и эксплуатации АС позволяет сформулировать ряд принципов их построения, соблюдение которых является необходимым условием создания эффективных систем. Рассмотрим эти принципы применительно к системам управления производством.

- Принцип системного подхода

Это основополагающий принцип. Суть его заключается в том, что проектируемый объект должен рассматриваться с позиций более высокого уровня. Так, например, проектируемая задача должна рассматриваться с позиций функциональной подсистемы, в которую она входит; проектируемая подсистема — с позиций системы и т. п.

Проектирование автоматизированной системы должно начинаться с тщательного системного анализа объекта управления, управляющей части и внешней среды. Необходимо выяснить все множество факторов, под влиянием которых находится система, а также все множество факторов, на которые влияет сама система. Параллельно с этим необходимо выяснить все множество целей, стоящих перед проектируемой системой. Для каждой цели необходимо разработать один или несколько критериев эффективности, которые являются численной мерой степени достижения целей. Необходимо вскрыть весь комплекс вопросов, которые необходимо решить для того, чтобы проектируемая система наилучшим образом соответствовала бы поставленным целям и критериям эффективности. Применительно к АС организационного управления производственными процессами в этот комплекс вопросов должны включаться не только технические вопросы, но также вопросы экономические и организационные. Внедрение АС должно сопровождаться усовершенствованием экономических показателей и методов экономического стимулирования, а также изменением существующих и узаконенных форм документов, изменением маршрутов их движения, изменением функциональных обязанностей работников аппарата управления и т. п.

- Принцип новых задач.

Суть его заключается в том, что совершенно недостаточно ограничиться тем, чтобы переложить на ЭВМ и другие технические средства сложившиеся формы, методы и задачи управления. Главное внимание следует уделить тем огромным возможностям, которые открывает использование современной вычислительной техники и программного обеспечения. Особое внимание следует обратить на те задачи, которые в существующей системе управления вследствие большого объема или вычислительных сложностей не решаются или решаются в неполной степени.

- Принцип первого руководителя.

Успешная реализация двух первых принципов возможна лишь в том случае, если разработка и внедрение АС находятся в непосредственном ведении первых лиц организации заказчика (директор или главный инженер). При этом на системотехника возлагается задача четкого распределения функций между организацией заказчика и организацией разработчика.

Функциями заказчика являются:

- формулировка целей системы, критериев эффективности, общей концепции системы (совместно с руководящим составом организации разработчика),

- определение приоритетов и очередности ввода различных задач управления (совместно с разработчиками системы),

- участие в разработке информационной базы системы,

- реализация организационных мероприятий (изменение структуры и функций аппарата управления), выделение соответствующих площадей под технические средства системы, организация финансирования разработки, выделение соответствующих штатных единиц для персонала, обслуживающего разработанную систему.

Функции разработчика:

- разработка технического задания на проектируемую систему (совместно с руководством организации заказчика),

- разработка технического проекта (разработка структуры системы, алгоритмов решения задач, информационной базы каждой задачи, выбор комплекса технических средств),

- разработка рабочего проекта (разработка форм документов, рабочих программ, инструкций по эксплуатации),

- внедрение разработанной системы в эксплуатацию (совместно с персоналом, эксплуатирующим систему).

- Принцип непрерывного развития системы.

Он предусматривает возможность введения новых задач и совершенствования уже внедренных задач без ухудшения качества решения эксплуатируемых задач и тем более без исключения возможности решения хотя бы одной эксплуатируемой задачи. Системы, обладающие этими качествами, называют открытыми системами.

- Принцип разумной типизации проекта.

Разрабатывая столь дорогостоящие изделия, каким является автоматизированная система, естественно, стремятся к тому, чтобы предлагаемые им решения подходили бы как можно более широкому кругу заказчиков. Однако типизация приводит к ухудшению предлагаемых решений, поскольку она не позволяет учитывать всю специфику объекта управления. На первых этапах разработки АС была попытка разработки универсальной программы для подсистемы материально-технического снабжения. Эта программа оказалась очень медленно действующей в силу своей универсальности. Применительно к этому примеру принцип «разумной типизации» заключается в разумном увеличении скорости выполнения конкретной программы по сравнению с универсальной.

- Принцип автоматизации документооборота.

В автоматизированных системах совершенно недостаточно ограничиться выполнением расчетов на ЭВМ по тем или иным моделям, необходимо автоматизировать все стадии обработки информации, а именно сбор первичной информации, ее передачу, обработку, хранение и доведение полученных результатов до конкретных пользователей данной АС.

- Принцип единой информационной базы.

Суть его заключается в том, что на магнитных носителях накапливается и постоянно обновляется информация, необходимая для решения не отдельных, а всех задач управления.

- Принцип однократности ввода и многократности использования информации.

Он непосредственно следует из предыдущего принципа. Информация о любом документе, объекте или событии должна вводиться в систему только один раз. Невыполнение этого принципа приводит к тому, что, например, об одном и том же событии может появиться несколько противоречивых мнений, что засоряет память системы и неизбежно выводит ее из строя. Многократность использования означает, что на любой уровень управления, от министра до начальника участка, информация должна поступать из единой информационной базы. При этом, конечно, формы представления этой информации, степень ее детализации и т. п. для каждого уровня должны быть различными.

- Принцип комплексности задач и рабочих программ.

Большинство задач, решаемых в рассматриваемых системах, тесно связаны между собой, например задачи подсистем технико-экономического планирования и материально-технического снабжения. Между этими подсистемами идет постоянный обмен информацией, и раздельное решение этих задач существенно снижает эффективность всей системы.

- Принцип согласованности пропускных способностей различных элементов системы.

В простейшем случае для последовательных участков системы пропускная способность каждого последующего элемента должна быть не меньше, чем у предыдущего. [3]

Интегрированная система управления как инструмент управления компаниями.

На настоящий момент существует ряд существенных обстоятельств обуславливающих важность внедрения интегрированной системы управления (ИСУ) для крупных промышленных предприятий России:

Во-первых, для большинства крупных российских промышленных компаний характерны:

- достаточно сложная система распределения полномочий между головной компанией и производственными подразделениями, дочерними и зависимыми предприятиями, то есть разделения показателей хозяйственной деятельности на планируемые из центра (дирекции, управляющей компании холдинга) и определяемые на местах;

- многообразие товарно-материальных и финансовых потоков, определяемое наличием элементов вертикальной (по стадиям технологического цикла) и горизонтальной (региональное и дивизиональное разделение труда) интеграции;

- многообразие рынков сбыта, отличающихся по своей емкости и эластичности спроса по цене;

- многообразие видов деятельности (производство, услуги, торговля, строительство) и, как следствие, необходимость дополнительного разграничения по видам деятельности в системе управленческого учета и планирования;

- усложненная система контроля и стимулирования деятельности подразделений, которая в идеале должна охватывать все факторы хозяйственной деятельности, контролируемые подразделениями и обеспечивать унификацию (то есть равенство стимулирования за одинаковый вклад в финансовые результаты компании различных подразделений);

- различный характер производственного процесса по различным видам деятельности и, как следствие, различные способы учета затрат и финансовых результатов (так, в рамках одной компании одновременно могут вестись попроцессный, попередельный и позаказный методы учета в зависимости от вида деятельности);

- недостаточное качество информационного обеспечения процесса принятия управленческих решений (недостаточная полнота, достоверность и оперативность получения данных менеджерами всех уровней управления);

- недостаточная регламентированность документооборота и, как следствие, снижение эффективности систем учета и контроля деятельности компании.

Все вышеуказанные факторы являются компонентами единой системы оптимального формализованного (количественного) планирования, суть бюджетирования. Внедрение оптимальной системы бюджетирования позволит связать отдельные аспекты хозяйственной деятельности компании в единую хозяйственную политику, оптимальную с точки зрения совокупного эффекта на финансовые результаты.

Во-вторых, в настоящее время большинство крупных российских промышленных компаний (особенно в топливно-энергетическом комплексе) активно сотрудничают с зарубежными партнерами в производственной и финансовой сфере. Одним из условий продолжения широкомасштабного сотрудничества с западными партнерами является ведение учета в соответствие с нормами GAAP в целях удовлетворения требований зарубежных акционеров, кредиторов и контракторов. Внедрение интегрированной системы управления позволит компании эффективно решить данную задачу, так как ИСУ основывается на новейших разработках в области управленческого планирования и информационных технологий, применяемых крупными компаниями Западной Европы и США. Одной из основных предпосылок ИСУ является ведение управленческого и финансового документооборота в соответствии с международными нормами учета и отчетности.

Таким образом, внедрение интегрированной системы управления в российских промышленных компаниях:

- во-первых, создаст предпосылки для качественного улучшения процесса управленческого планирования и контроля деятельности компании со стороны высшего и среднего руководства;

- во-вторых, обеспечит должное представление о результатах деятельности компании западным партнерам и, тем самым, окажет положительный эффект в сфере расширения сотрудничества с зарубежными предприятиями и организациями.

Внедрение и функционирование ИСУ

Внедрение и функционирование подразумевает организацию и практическую реализацию (функционирование) системы управления. Эффективное функционирование системы включает следующие базовые элементы:

- распределение ответственности и полномочий;

- систему обучения, обеспечение осведомленности и компетентности персонала предприятия;

- связь между различными уровнями, подразделениями и специалистами системы управления предприятия

- а также связь с внешними заинтересованными сторонами; управление документацией, в том числе записями;

- операционный контроль, заключающийся в определении и контроле производственных и хозяйственных операций, связанных с важными экологическими и промышленными рисками;

- система предотвращения чрезвычайных и аварийных ситуаций.

Проведение проверок осуществляется в форме мониторинга, оценки соответствия нормативным и прочим требованиям, производственного контроля, анализа инцидентов, несчастных случаев и аварийных ситуаций, внутреннего аудита. На основании результатов проведения проверок определяется степень соответствия системы в целом и ее отдельных элементов установленным требованиям российского законодательства, международных стандартов. В случае выявления фактических или потенциальных несоответствий в системе управления разрабатываются корректирующие и/или предупреждающие действия.

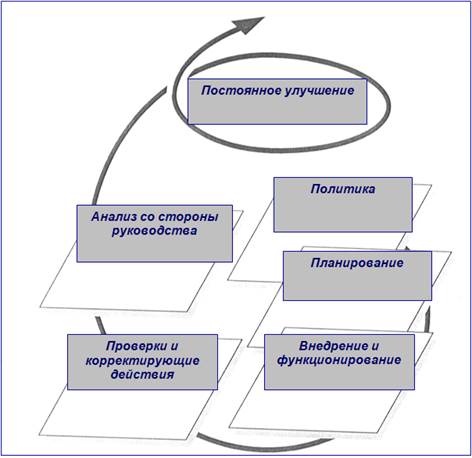

Анализ со стороны руководства - это периодический контроль результатов деятельности системы управления со стороны высшего руководства предприятия, а также руководителей структурных подразделений с целью оценки функционирования и принятия мер, направленных на корректировку/совершенствование системы либо ее отдельных элементов.

Внедрение интегрированной системы управления создает основу для прямого либо косвенного участия всех ключевых подразделений и сотрудников предприятия в области промышленной безопасности, охраны окружающей среды и труда. Эта сфера деятельности перестанет быть узкой технической функцией специализированных подразделений предприятия, направленной преимущественно на обеспечение соответствия установленным законодательным и прочим требованиям. Предполагается, что внедренная система станет частью единой системы менеджмента предприятия, что позволит планировать и оценивать деятельность по промышленной безопасности, охране окружающей среды и труда с точки зрения общих критериев эффективности управления, включая финансовые и экономические критерии. Кроме того, можно ожидать улучшения общественного имиджа предприятия, повышения конкурентных преимуществ на внутреннем и мировом рынках, привлечения новых клиентов, подрядчиков и других заинтересованных лиц. [5]

Функционирование ИСУ промышленной безопасностью, охраной труда и окружающей среды на примере ОАО «Роснефть».

Таблица 1

Порядок функционирования ИСУ [6]

|

№ п/п |

действие |

Сроки исполнения |

Исполнитель |

описание действия |

документ, возникающий в результате действия |

|

1 |

2 |

3 |

4 |

5 |

6 |

|

1 |

Определение и утверждение Политики Компании в области ПБ, ОТ и ОС |

Политика должна быть утверждена к моменту заявления Компании о соответствии международным стандартам. |

ДЭПБ, Высшее руководство Компании. |

Разработка текста документа, обсуждение с Высшим Руководством и утверждение Президентом Компании. |

Политика Компании в области ПБ, ОТ и ОС , содержащая цели Компании в области ПБ, ОТ и ОС. |

|

2 |

Планирование деятельности в ИСУ |

В соответствии с установленными процедурами планирования |

Все подразделения Компании. |

Идентификация промышленных рисков, законодательных и других применимых требований, установление и целей и программ. |

Перечни промышленных рисков, ведомости и реестры значимых рисков, программы мероприятий, включающие цели в области ПБ, ОТ и ОС. |

|

3 |

Внедрение и функционирование ИСУ |

В соответствии с установленными процедурами ИСУ |

Все подразделения Компании. |

Определение ресурсов, роли и ответственности персонала, обучение и обеспечение компетентности, организация внутренних и внешних коммуникаций по вопросам ПБ, ОТ и ОС, управление операциями и документацией ИСУ (включая записи), разработка мер по предупреждению аварийных ситуаций. |

Совокупность документов и форм, требуемых процедурами ИСУ (Стандартами Компании) в соответствии с международными стандартами ISO 14001 и OHSAS 18001. |

|

4 |

Проверки и корректирующие действия |

В соответствии с установленными процедурами ИСУ |

Все подразделения Компании. |

Организация и проведение мониторинга и измерений основных характеристик операций и видов деятельности Компании. Оценка соответствия законодательным и другим требованиям в области ПБ, ОТ и ОС. Внутренний аудит ИСУ. Разработка и реализация корректирующих и предупреждающих действий. |

Совокупность документов и форм, требуемых процедурами ИСУ (Стандартами Компании) в соответствии с международными стандартами ISO 14001 и OHSAS 18001. |

|

5 |

Анализ ИСУ высшим руководством Компании |

В соответствии с установленными процедурами ИСУ |

ДЭПБ, службы ПБ, ОТ и ОС ДО, высшее руководство Компании, включая руководителей ДО. |

Подготовка отчетов по функционированию ИСУ в подразделениях Компании. Обсуждение результатов работы ИСУ на совещаниях, организованных высшим руководством Компании. Протоколирование результатов анализа ИСУ. |

Отчеты, консолидированный отчет. Протокол с решениями по результатам анализа, утвержденный Первым вице-президентом. |

Рисунок 1 - Схема процессов функционирования ИСУ

Заключение

Внедрение системы в рамках интегрированной системы управления является очень сложным, трудоемким процессом. В связи с этим, в заключении, перечислю основные факторы, влияющие на сроки и успешность проекта внедрения:

- получение максимальной информации по проекту внедрения;

- анализ всевозможных рисков;

- четкое и качественное описание всех процедур внедрения;

- разработка методологии управления проектами предприятия;

- качественный подбор участников команды внедрения, организация коммуникаций;

- обучение команды внедрения и персонала предприятия (конечных пользователей)

- [7]

Переход к разработке и внедрению интегрированных систем управления является той обязательной перспективой, над которой руководству любого предприятия следует задуматься уже сейчас. Специалисты по работе в области интегрирования систем менеджмента постоянно работают над расширением векторов, которые являются своеобразными направляющими курса развития предприятия. Кроме того, они решают вопросы в области этики и морали, по защите прав интеллектуальной собственности, при этом постоянно ориентируясь на динамичное развитие общества и на увеличение запросов конечных потребителей. [8]

Библиографическая ссылка

Сулейманов А.И. МЕТОДОЛОГИЯ РАЗРАБОТКИ АВТОМАТИЗИРОВАННЫХ ИНТЕГРИРОВАННЫХ СИСТЕМ (ИСУ) // Международный студенческий научный вестник. – 2019. – № 6. ;URL: https://eduherald.ru/ru/article/view?id=19857 (дата обращения: 26.04.2024).