В современных экономических условиях деятельность любой организации является предметом внимания обширного круга субъектов рыночных отношений, напрямую или косвенно заинтересованных в финансовых результатах ее деятельности.

В целях обеспечения конкурентоспособности организации, необходимо уметь вовремя собирать, регистрировать и обобщать информацию о доходах и, особенно расходах. Это, прежде всего, позволит вовремя оценивать финансовое состояние организации, выявлять недостатки, а также находить альтернативные пути в целях снижения негативных тенденций.

Эффективное управление доходами и расходами - является главной задачей для любого руководителя коммерческого предприятия. Так, к примеру, для оптимизации расходов, необходимо не только уменьшить налоговые платежи, но и избежать налоговых рисков. А для этого нужно грамотно применять правила учета и формирования доходов и расходов, как в бухгалтерском, так и в налоговом учете. Немаловажным при упрощенной системе налогообложения является и правильность выбора объекта налогообложения с целью минимизации налоговых платежей.

В последнее время, подавляющее большинство склоняется к применению упрощенной системы налогообложения. Упрощенная система налогообложения - это специальный налоговый режим, применяемый юридическими лицами и индивидуальными предпринимателями наряду с общей системой налогообложения.

Дарья Мильто [1], в своей статье дает более полное определение данного режима налогообложения: «УСН для организаций - это замена уплаты налога на прибыль организаций и налога на имущество организаций уплатой единого налога, исчисляемого по результатам хозяйственной деятельности организаций за налоговый период».

Привлекательность УСН заключается в замене уплаты целого ряда налогов уплатой единого налога, исчисляемого по результатам хозяйственной деятельности налогоплательщиков за налоговый период. Единый налог заменяет для организаций уплату налога на прибыль и налога на имущество.

Налог на добавленную стоимость подлежит уплате лишь при ввозе товаров на таможенную территорию Российской Федерации. А если систему УСН применяет индивидуальный предприниматель, то он освобождаются и от уплаты налога на доходы физических лиц (далее – НДФЛ), в отношении доходов, полученных от осуществления предпринимательской деятельности и налога на имущество физических лиц, если имущество используется в предпринимательской деятельности (табл. 1) [2].

Таблица 1 - Налоги, заменяемые при уплате единого налога [2]

|

Единый налог заменяет уплату |

|

|

у организаций |

у индивидуальных предпринимателей |

|

Налог на прибыль |

Налог на доходы физических лиц |

|

Налог на имущество (кроме объектов, налоговая база которых исчисляется как их кадастровая стоимость) |

Налог на имущество физических лиц (в отношении имущества, используемого в предпринимательской деятельности) |

|

Налог на добавленную стоимость (за исключением НДС, подлежащего уплате при ввозе товаров на таможенную территорию РФ) |

|

Из таблицы, представленной выше, очевидно, что УСН удобна, поскольку данная система заменяет уплату целого ряда налогов, и тем самым привлекательна для налогоплательщиков. Следует отметить, что количество организаций, применяющих УСН за последние годы увеличилось (и составило 20%), а это свидетельствует об актуальности данного режима налогообложения.

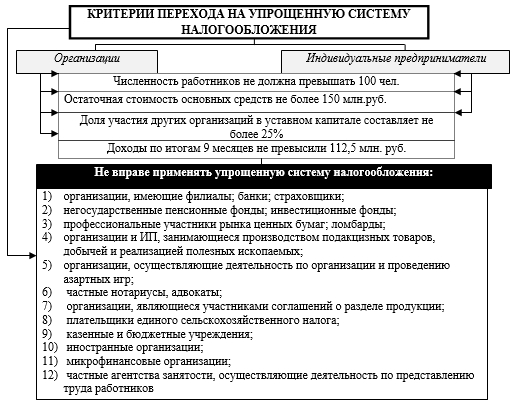

Переход к УСН осуществляется организациями и индивидуальными предпринимателями добровольно. Порядок перехода установлен главой 26.2 НК РФ ст. 346.12 НК РФ [2]. На рисунке 1, представлены критерии перехода на упрощенную систему налогообложения для организаций и индивидуальных предпринимателей согласно статье 346.12 НК РФ.

Рисунок 1 – Критерии перехода на упрощенную систему налогообложения в соответствии со статьей 346.12 НК РФ

Одним из главных критериев перехода на УСН является условие - доход от реализации организации по итогам девяти месяцев того года, в котором она подаёт заявление о переходе на упрощённую систему налогообложения, не должен превышать 112500 тыс. руб. Но, данное ограничение установлено только для организаций.

Индивидуальные предприниматели могут перейти на УСН налогообложения независимо от объёма выручки.

При условии освобождения налогоплательщиков УСН от ряда налогов, им все же приходится делать выплаты в бюджет помимо единого налога. А именно, они осуществляют уплату страховых взносов в налоговую инспекцию по месту регистрации организации и в фонд социального страхования РФ (только взносы по страхованию от несчастных случаев на производстве и профзаболеваний).

Иные налоги уплачиваются организациями и индивидуальными предпринимателями, применяющими УСН, в соответствии с законодательством о налогах и сборах (табл. 2). Также организации и индивидуальные предприниматели, применяющие УСН, не освобождаются от выполнения обязанностей налоговых агентов, предусмотренных НК РФ [2].

Таблица 2 – Сравнительный анализ обязательных платежей в бюджет и внебюджетные фонды среднестатистического налогоплательщика, находящегося на УСН и ОСНО

|

Основные обязательные платежи в бюджет и внебюджетные фонды налогоплательщиков, применяющих ОСНО |

Основные обязательные платежи в бюджет и внебюджетные фонды налогоплательщиков, применяющих УСН |

|

Налог на прибыль организации; – налог на имущество организации; – НДС; – страховые взносы в ИФНС и ФСС; – НДФЛ (как налоговый агент) |

Налог по УСН; – страховые взносы в ИФНС и ФСС; – НДФЛ (как налоговый агент) |

В таблице 3 представлены налоговые ставки по основным налогам при упрощенной и общей системе налогообложения.

Таблица 3 – Налоговые ставки по основным налогам при упрощенной системе и общей системе налогообложения

|

Обязательные платежи в бюджет и внебюджетные фонды |

Налоговые ставки налогоплательщиков, применяющих упрощенную систему налогообложения |

Налоговые ставки налогоплательщиков, применяющих общую систему налогообложения |

|

Налог на прибыль |

– |

20,00% |

|

НДС |

– |

10%, 20% |

|

Налог на имущество |

– |

2,20% |

|

Страховые взносы в пенсионный фонд РФ (ПФР) |

20% – 2011 г.; 22% – с 2012 по 2017 гг. |

20% – 2011 г.; 22% – с 2012 по 2017 гг. |

|

Страховые взносы на обязательное социальное страхование (ФСС) |

2,9% – с 2012 по 2017 гг. |

2,9% – с 2012 по 2017 гг. |

|

Обязательные платежи в бюджет и внебюджетные фонды |

Налоговые ставки налогоплательщиков, применяющих упрощенную систему налогообложения |

Налоговые ставки налогоплательщиков, применяющих общую систему налогообложения |

|

Страховые взносы на обязательное медицинское страхование (ФФОМС) |

3,1% – 2011 г.; 5,1% – с 2012 по 2017 гг. |

3,1% – 2011 г.; 5,1% – с 2012 по 2017 гг. |

|

Единый налог, уплачиваемый при УСН |

– 6% от доходов (из единого налога вычетается сумма страховых взносов в ПФР и взносов на обязательное социальное страхование от несчастных случаев на производстве, а с 2011 года, кроме того, взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством и обязательное медицинское страхование, но не более 50% от единого налога) – или 15% от доходов за минусом расходов (но не менее 1% от доходов) |

– |

|

Прочие налоги |

Согласно НК РФ |

|

Необходимо помнить, что при УСН важно правильно выбрать объект налогообложения. В статье 346.14 НК РФ сказано, что объектом налогообложения признаются доходы или доходы, уменьшенные на величину расходов. Объект налогообложения может изменяться налогоплательщиком ежегодно. В течение налогового периода налогоплательщик не может менять объект налогообложения.

Прежде чем выбрать объект налогообложения (доходы или доходы минус расходы) нужно тщательно изучить планируемые в следующем налоговом периоде расходы.

Для того чтобы рассчитать налог по УСН необходимо налоговую базу за определенный период умножить на налоговую ставку. В таблице 4 приведены все составляющие для расчета единого налога при УСН.

Таблица 4 – Составляющие для расчета единого налога при УСН

|

Объект налогообложения |

Налогооблагаемая база |

Ставка |

Когда лучше применять |

|

Доходы |

Сумма доходов согласно ст. 346.15 НК РФ |

6% (регионы могут ее уменьшать до 1%) |

Доходы существенно превышают расходы |

|

Доходы минус расходы |

Сумма доходов согласно ст. 346.15 НК РФ уменьшенных на сумму расходов согласно ст.346.16 НК РФ |

15% (регионы могут ее уменьшать до 5%), но не менее 1% от суммы доходов (если сумма рассчитанного налога меньше 1% от доходов или разница между доходами и расходами отрицательная) согласно ст. 346.20 НК РФ |

Разница между доходами и расходами незначительна |

Все налогоплательщики, применяющие УСН, в течение года обязаны рассчитать и оплатить три авансовых платежа:

- за первый квартал (до 25 апреля),

- за полугодие (до 25 июля),

- за 9 месяцев (до 25 октября).

Налог по УСН рассчитывается и платится в следующем году за минусом ранее перечисленных авансовых платежей: до 30 апреля (для предпринимателей) и до 31 марта (для организаций) [2].

Также все налогоплательщики УСН обязаны вести книгу учета доходов и расходов согласно статье 346.24 НК РФ и по итогам налогового периода представлять в налоговый орган по месту нахождения организации или по месту жительства индивидуального предпринимателя налоговую декларацию: организации – не позднее 31 марта; ИП – не позднее 30 апреля согласно статье 346.23 НК РФ.

Сегодня многие страны используют систему упрощенного налогообложения, налоги при этом рассчитываются на базе дохода либо финансового итога, полученные налогоплательщиком.

В большей части зарубежных государств, применяющих упрощенную систему, как и в России, используются налоговые ставки, общие для всех видов предпринимательской деятельности. Такой подход не предусматривает, что коэффициенты доходности могут значительно отличаться по секторам. Потому в некоторых государствах устанавливаются ставки, дифференцированные по видам, масштабам и отраслевому направлению предпринимательской деятельности.

В зарубежных странах индивидуальные предприниматели нередко используют специальные налоговые режимы. К примеру, в Португалии ИП, имеющие ежегодный доход ниже определенного уровня, могут не вести бухгалтерский учет и выплачивают подоходный налог по ставкам, базирующихся на коэффициентах [3].

Специальные упрощенные налоговые режимы для ИП установлены в Венгрии, Мексике, Испании. В Корее ИП могут разделить общий доход бизнеса в качестве подоходного налога на всех членов семьи, при этом величина налога для домохозяйства уменьшается [4].

Международный опыт показывает, что специальные налоговые режимы вносят вклад в расширение налоговой сети и оказывают благоприятное воздействие по отношению уменьшения незарегистрированной экономической деятельности.

Таким образом, упрощенная система налогообложения удобна тем, что налог достаточно просто рассчитать. Кроме того, не нужно оплачивать несколько разных налогов, которые обязательны при общей системе налогообложения.

При этом нужно учитывать существование минимального налога, который зависит от выручки. Часто бывает так, что доходы и расходы примерно равны, при этом разница настолько маленькая, что организации приходится платить минимальный налог (1% от выручки). Заплатив же минимальный налог, прибыли у организации в конечном итоге не остается.

В мировой практике довольно часто используют упрощенные системы налогообложения, но не одну из них нельзя назвать совершенной. Ввиду существующих плюсов УСН, большое количество мелких предприятий не выдерживает налоговое бремя, и прекращает свою деятельность [5].

Еще немало нужно сделать для того, чтобы любая организация на упрощенной системе могла осуществлять свою деятельность и в конечном итоге оставаться рентабельной. Необходимо учитывать специфику деятельности компании, вводить специальные коэффициенты, которые будут способствовать более справедливому налогообложению.

Библиографическая ссылка

Стариков П.А. УПРОЩЕННАЯ СИСТЕМА НАЛОГООБЛОЖЕНИЯ. ПРЕИМУЩЕСТВА И ОСОБЕННОСТИ ПРИМЕНЕНИЯ // Международный студенческий научный вестник. – 2019. – № 4. ;URL: https://eduherald.ru/ru/article/view?id=19649 (дата обращения: 20.04.2024).