Одним из востребованных видов банковских продуктов, оказываемых корпоративным клиентам банками, являются банковские кредитные продукты . На долю корпоративных клиентов приходится более половины всего кредитования в России. К этой категории относятся различные юридические лица, начиная от крупнейших международных корпораций и заканчивая предприятиями среднего и малого бизнеса [1].

По мнению Е.В.Тихомировой в современной нормативно-правовой базе Российской Федерации не определены понятие «кредитный продукт банка» перечень, как, впрочем и понятие, и состав банковских продуктов. В плане уточнения содержания кредитных продуктов следует отметить, что в их основе лежат кредитные услуги[2; С.45].

По мнению В.Ю.Костиковой к кредитным продуктам банков для корпоративных клиентов относятся: разовый срочный кредит, кредитная линия (возобновляемая или невозобновляемая), овердрафт, факторинг, вексельный кредит, синдицированный кредит, проектное финансирование, а также коммерческая ипотека[3;С.63].

Согласно аналитической информации банков , банковские кредитные продукты для корпоративных клиентов можно классифицировать следующим образом: корпоративный кредит, овердрафтный кредит, кредитование операций с аккредитивной формой расчетов, экспресс-овердрафт,кредит на рефинасирование кредитов других банков, кредитование лизинговых сделок, кредитование исполнителей подрядных организаций, кредитование текущей деятельности подрядных организаций, контрактное кредитование подрядных организаций, инвестиционное кредитование, оборотное кредитование, контрактное кредитование, высокотехнологичный кредит.

По нашему мнению, к инновационным банковским кредитным продуктам для корпоративных клиентов можно отнести результат экономического прогресса, в результате которого появляются принципиально лучшие по своим потребительским свойствам услуги, направленные на удовлетворение потребностей корпоративных клиентов на условиях срочности, возвратности, платности, обеспеченности и целенаправленности.

Необходимость разработки инновационных банковских кредитных продуктов в первую очередь заключается в индивидуальном подходе к корпоративным клиентам, развитии информационных и коммуникационных технологий, активное внедрение системы самообслуживания.

Инновационные банковские кредитные продукты значительно менее трудоёмки по использованию труда банковских служащих, но функционально более гибки и доходны, на них строится стратегия деятельности коммерческих банков. Создание инновационных банковских кредитных продуктов – это:

1) определённый шаг в развитии банковских технологий, направленный на построение современной стратегии деятельности коммерческих банков;

2) новая организация взаимодействия с корпоративным клиентом в процессе оказания банковских услуг.

По мнению А.А. Масленникова и Н.П. Масленниковой, концепция создания инновационных банковских кредитных продуктов на современном этапе содержит следующие принципы: осуществление децентрализации ответственности до уровня дополнительного офиса; развитие внутриофисного предпринимательства; разработку организационной структуры, ориентированной на потребности корпоративного клиента; децентрализацию работ, ведущих к интеграции стратегической и оперативной ответственности. Реализация данных принципов позволит наладить прямой процесс внедрения инновационных банковских продуктов и услуг и нацеливает сотрудников банка на удовлетворение запросов клиентов[4;С. 69].

Согласно материалов лекций по курсу «Разработка инновационного продукта» можно сделать вывод о том, что создание нового банковского кредитного продукта должно отвечать на ряд вопросов:

- Есть ли рынок для моего будущего продукта?

- Правильно ли я понимаю проблемы и ожидания корпоративных клиентов?

- Что именно стоит делать и на какой технологии?

- Будет ли мой продукт достаточно удобным и понятным для корпоративных клиентов?

- Как мне продвигать продукт на рынок? [5].

По нашему мнению, под инновациями в области создания банковских кредитных продуктов для корпоративных клиентов следует понимать:

1. Модернизацию услуги с целью улучшения потребительских свойств.

2. Создание качественно новой услуги , способной удовлетворить ранее не охваченные потребности потенциальных корпоративных клиентов.

3. Использование более совершенной технологии при реализации уже имеющихся услуг [6;С.357-360].

Следовательно, под инновационным банковским кредитным продуктом для корпоративных клиентов можно также понимать доведенные до корпоративных клиентов и принятые ими новые или радикально измененные кредитные услуги более качественного уровня. Главной особенностью инновационного банковского кредитного продукта как результата банковского процесса является то , что она всегда доходит до корпоративного клиента через участие банковского персонала [4;С.70].

По мнению профессорско-преподавательского состава Высшей школы экономики, технология не является инновацией, потому что технология — это способ, она позволяет создать новый способ решения существующих потребностей корпоративных клиентов. Действительно, возникновение новых технологий у банков позволяет новым способам решения проблем оказаться более эффективными. То есть конкурирующий банковский кредитный продукт является инструментом, который корпоративный клиент использует для удовлетворения своей потребности [10].

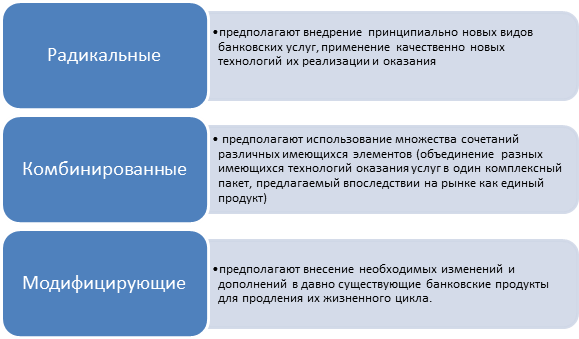

По нашему мнению , можно произвести классификацию банковских кредитных продуктов со стороны инновации.

Рисунок 1- Классификация банковских кредитных продуктов со стороны развития инноваций[9;С.66].

Для стимулирования инновационной активности , банкам необходимо опередить конкурентов , а также создать «правильный инновационный продукт или услугу», которые принесут ему прибыль и будет востребованы корпоративными клиентами. Как известно, рынок банковской клиентуры, в основном, поделен, поэтому привлекать корпоративных клиентов на стандартный набор услуг – чрезвычайно сложная задача. Интенсивная конкуренция привела к тому, что условия предоставления и цены на банковские продукты и услуги стабилизировались и приблизились к границе рентабельности[9;С.304].

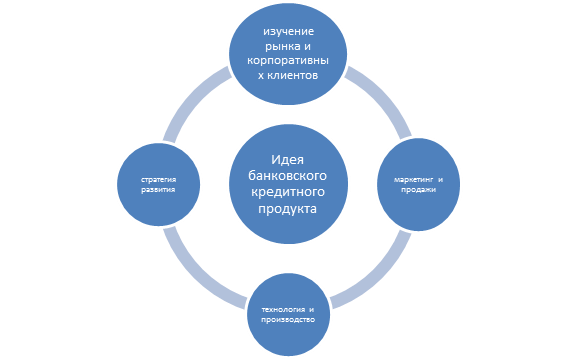

Рисунок 1 -Идея создания банковского продукта или услуги [5].

Ключевую роль в формировании банковского кредитного продукта для корпоративных клиентов играет маркетинг рынка инноваций. При помощи маркетинга рынка инноваций банк может определить, в какой ситуации сейчас находится корпоративный клиент, и какие у него потребности[10].

Что же представляет собой успешный банковский кредитный продукт? В первую очередь , это организационная структура и процессы [5].

Таблица 1- Критерии создания банковского продукта или услуги[5].

|

Критерий |

Способ проверки |

|

Соответствие идеи продукта ожиданиям корпоративных клиентов |

Качественные исследования (тестирование прототипов корпоративным клиентам и т.д.) |

|

Работоспособность и экономика маркетинговых каналов, коммуникации, позиционирования ,стратегии ценообразования |

Количественное исследование (например-выделенная интернет-страница банковских кредитных продуктов) |

|

Техническая реализуемость , пригодность к массовому производству, обслуживанию и т.д. |

Анализ и оценка с участием инженерно-производственных функций |

|

Патентная чистота, соответствие нормам и стандартам |

Анализ и оценка с участием соответствующих функций |

|

Соответствие стилю и бренду, позиционированию, платформенным решениям и т.п. |

Анализ и оценка с участием соответствующих функций |

Согласно данным таблицы 1 , существует 5 основных критериев создания банковского продукта для корпоративных клиентов, которые подлежат обязательному исследованию, анализу и оценки.

По мнению Е.Н.Баранова кредитные услуги - это «отношения между банком и клиентом (заемщиком или дебитором) по предоставлению определенных денежных сумм на основании принципов срочности, платности и возвратности».

Он считает, что существуют две основные группы кредитных услуг:

- первые - когда банк выступает как кредитор (активные);

- вторые - когда банк выступает как дебитор или заемщик (пассивный).

В качестве активных кредитных операций с корпоративными клиентами выступают ссудные операции, проводимые с клиентами и другими банками. Пассивные кредитные операции представляют собой размещение средств корпоративных клиентов на счетах банка под установленный процент.

Также кредитными услугами могут выступать:

- депозиты - услуги, которые дают возможность банкам аккумулировать временно свободные денежные средства клиентов и рыночных экономических контрагентов;

- расчетно-кассовые услуги - расчеты и платежи с клиентами и банковскими учреждениями;

- инвестиционные операции и ценные бумаги [8;С.135].

Инновационная банковская кредитная услуга оказывается корпоративным клиентам в комплексе с операцией или сделкой, либо выступает самостоятельным продуктом. Следовательно, мы можем рассматривать банковскую кредитную услугу как:

а) оказываемую как сопутствующий вид деятельности, привносит синергетический эффект – повышает качество банковской операции или сделки, делает ее более конкурентоспособной;

б) в результате реализации экономических рисков в ходе оказания услуги влечет за собой обязательное проведение банковской операции пониженной категории качества, связанной с финансовыми потерями для банка;

в) выступающую самостоятельным продуктом, удовлетворяющем дополнительные потребности корпоративных клиентов, тем самым расширяя спектр банковских продуктов и клиентскую базу[11;С.135].

В свою очередь, к инновационным банковским кредитным услугам для корпоративных клиентов можно также отнести результат технического решения , идеи, соответствующей потребностям корпоративных клиентов.

Таким образом, инновационная банковская кредитная услуга представляет собой услугу, которая удовлетворяет какую-либо потребность , снимает какую-либо проблему корпоративного клиента [5].

По нашему мнению, банковские кредитные услуги можно классифицировать со стороны развития банковского рынка [5].

Важно отметить, что некоторые авторы практически отождествляют новые банковские кредитные продукты/ банковские кредитные услуги и банковские инновации, а под терминов инновации понимают:

- «...любой новый подход к созданию и внедрению на рынок новой кредитной услуги , в результате чего инноватор получает преимущества перед конкурентами»;[9;С.101].

- «.продукт творческого труда, имеющий завершенный вид товара, готового к применению и распространению на банковском рынке [9;С.101].

По мнению профессорско-преподавательского состава Высшей школы экономики, инновация представляет собой изменение цепочки, т.е. изменение способа применения кредитной услуги [10].

По мнению О.И.Лаврушина банковские инновации можно подразделить на два типа: технологические и продуктовые.

К технологическим инновациям относятся:

- электронные переводы денежных средств;

- банковские карты.

К продуктовым - новые банковские продукты [9;С.103].

Российские банки стали пересматривать взаимоотношения с корпоративными клиентами и выбирать новые формы и методы предоставления банковских продуктов, ориентируясь на корпоративного клиента, исходя из его реальных запросов, формируя индивидуальные продуктовые портфели и разрабатывая персональные финансовые схемы, становясь постепенно клиентоориентированными.

В качестве создателей банковского кредитного продукта могут выступать: исследователи, системные аналитики, разработчики, дизайнеры интерфейсов, менеджер продукта, специалист по продвижению[5].

Таким образом, развитие маркетинга рынка инноваций способствует развитию банковских кредитных продуктов и услуг, оказываемых корпоративным клиентам, расширению их классификации. В российскую практику стало вводиться понятие инновационные банковские продукты и услуги для корпоративных клиентов. Российские банки стали пересматривать взаимоотношения с корпоративными клиентами и выбирать новые формы и методы предоставления банковских продуктов, ориентируясь на корпоративного клиента, исходя из его реальных запросов, формируя индивидуальные продуктовые портфели и разрабатывая персональные финансовые схемы, становясь постепенно клиентоориентированными.

Библиографическая ссылка

Корсунова Н.Н. ЭКОНОМИЧЕСКОЕ СОДЕРЖАНИЕ И КЛАССИФИКАЦИЯ БАНКОВСКИХ КРЕДИТНЫХ ПРОДУКТОВ И УСЛУГ ДЛЯ КОРПОРАТИВНЫХ КЛИЕНТОВ // Международный студенческий научный вестник. – 2018. – № 6. ;URL: https://eduherald.ru/ru/article/view?id=19361 (дата обращения: 25.04.2024).