Для экономической деятельности организации любой организационно-правовой формы любого вида продукции в любой отрасли экономики организации нужны средства производства - основные средства.

К объектам основных средств (ОС) в бухгалтерском учете относится имущество организации, имеющее материальную форму, которое длительное время применяется в процессе осуществления деятельности, а также в части решения управленческих задач.

Ключевые характеристики ОС:

1. Имеет материальную или физическую форму.

2. Предназначено для эксплуатации в основной деятельности или в управленческих целях.

3. Срок использования не может быть менее 12 месяцев.

4. Планируется, что объект будет приносить прибыль, экономическую выгоду.

5. Имущество находится в собственности и перепродавать его не планируют[1].

К учету имущество принимают по первоначальной стоимости. Отметим, что первоначальная стоимость имущественных ценностей может включать в себя не только цену покупки или передачи, но и дополнительные расходы организации, связанные с покупкой, установкой, доставкой, строительством или созданием имущественного объекта.

Рассмотрим понятия основных средств, с точки зрения различных авторов:

В. П. Астахов даёт следующее определение: «ОС – совокупность материально-вещественных ценностей, используемых в качестве средств труда при производстве продукции, выполнении работ или оказании услуг либо для управления организацией в течении периода, превышающего 12 месяцев, или обычного операционного цикла, если он превышает 12 месяцев» [5].

Б. А. Разбeйрг утверждает: «ОС – длительно используемые средства производства, участвующие в производстве в течение многих циклов, имеющие длительные сроки амортизации» [8].

Мескон Мaйк в своём словаре даёт следующее утверждение:

«ОС – средства труда (здaния, сооружения, оборудование и т.п.), участвующие в производстве длительное время и постепенно переносящие свою стоимость на продукцию предприятия» [7].

При управлении организацией в течение периода, превышающего 12 месяцев, при производстве продукции, выполнении работ либо оказании услуг предприятием используется определенная часть имущества, которая также составляет ОС предприятия.

Согласно пункту первому Положению по бухгалтерскому учету «Учет основных средств» ПБУ 6/01 актив принимается организацией к бухгалтерскому учёту в качестве основных средств, если одновременно выполняются следующие условия[2]:

а) Он не предназначен для перепродажи.

b) Статья предназначена для производства продукта, выполнения операции или обслуживания, потребностей организации в управлении или предоставления организации для временного владения и использования или для временного использования.

c) Долгосрочный срок службы в течение 12 месяцев или нормальный рабочий цикл в течение 12 месяцев.

d) Экономически жизнеспособна и может приносить доход в будущем.

Срок полезного использования - это период, в течение которого использование предметов основных средств приводит к доходам организации. Для определенной группы основных средств срок полезного использования определяется на основе объема производства (типа рабочей нагрузки), который, как ожидается, будет получен в результате использования этого объекта.

ОС являются основным компонентом материально-технической базы организаций и играют важную роль в реализации основных направлений их деятельности. В контексте экономических реформ возрастает роль учета и контроля за рациональным использованием всех ресурсов, включая основные средства. С развитием рыночных отношений при учете основных фондов произошли значительные изменения. Эти изменения повлияли на состав и структуру основных средств; обесценение их стоимости; учет долгосрочных инвестиций; учетные операции, связанные с лизинг и лизинг имущества; переоценка основных средств; учет и финансирование затрат на ремонт основных средств; что учитывает реализацию и другое списание основных средств.

С переходом России на рыночные отношения и адаптацией российского бухгалтерского учета к международным стандартам финансовой отчетности ни один из объектов бухгалтерского учета и порядок организации бухгалтерского учета в качестве ОС не претерпел значительных изменений.

Поскольку анализ основных фондов является основой для планирования и прогнозирования объемов производства, ассортимента и его качества. Эти материалы могут использоваться для целей бухгалтерского и управленческого учета основных средств, а также для анализа основных средств.

Одним из важных путей совершенствования бухгалтерского учета и анализа состояния и движения основных средств коммерческой организации является введение дополнительного контроля со стороны руководства организации. Для этого, в обязанности бухгалтера отвечающего за участок учета основных средств, считаем необходимым включить проведение проверки правильности учета и заполнения форм отчетности основных средств, а также, проведение аналитических процедур один раз в полугодие и предоставление отчета руководству.

Просмотр руководителем предоставляемых отчетов за полугодие, изучение им нормативных актов, действующих в данной области позволит более рационально расходовать средства на приобретение основных средств, тратить меньше времени на убеждение руководства в необходимости приобретения того или иного объекта, повысить дисциплину использования основных средств сотрудниками организации [3].

С целью своевременного устранения и предупреждения ошибок в учете основных средств считаем целесообразным объединить аналитические процедуры и процедуры проверки учета движения основных средств организации в одну общую систему учета и анализа состояния и движения основных средств.

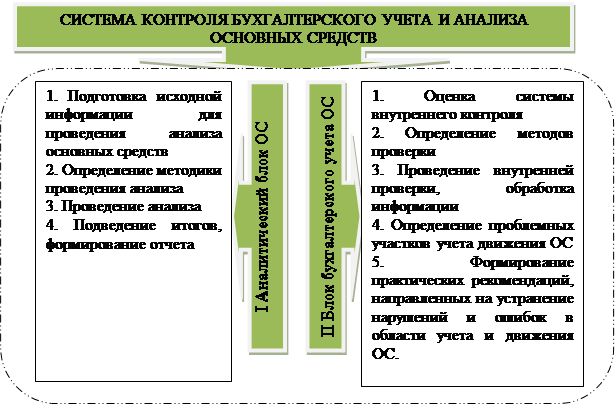

Примерная схема проведения контроля бухгалтерского учета и анализа основных средств коммерческой организации представлена на рисунке 1.

Предложенная система контроля бухгалтерского учета и анализа основных средств призвана помочь коммерческой организации систематизировать проведение анализа и контроля правильности учета движения основных средств в течении календарного года, а также позволит избежать штрафных санкций со стороны налоговых органов.

Рисунок 1– Схема контроля бухгалтерского учета и анализа основных средств коммерческой организации

Благодаря внедрению новейшей техники и современных технологий, коммерческие организации способны увеличить производительность труда, производить инновационную продукцию, снижать ее себестоимость, повышать собственную конкурентоспособность, открывать новые перспективы. Практически все ОС, за исключением земли, постепенно утрачивают свои первоначальные свойства и приходят в негодность, иными словами, подвержены физическому и моральному износу.

Физический износ может быть частично отремонтирован путем ремонта. Однако, когда необходим постоянный ремонт, необходимо знать, что плата за внедрение не будет погашена с течением времени. Нравственное обесценение основных средств связано с постепенной сдачей современных средств с точки зрения технических характеристик, производительности, качества продукции. Хотя он стал официально старым, вы можете модернизировать физически пригодное оборудование. Кроме того, модернизация старого оборудования стоит дороже, чем покупка и установка нового оборудования. В этом отношении, чтобы сохранить уровень техники, мы должны подчеркнуть необходимость периодического анализа состояния основных фондов.

Для того чтобы проанализировать движение основных средств коммерческой организации за какой-то период работы, анализ производят за несколько лет деятельности организации. За отчетный год принимают один из годов (базовый) работы организации, а остальные годы ее деятельности называют анализируемыми. Производимый при этом анализ позволяет четко определить те факторы, которые повлияли на результаты работы и выявить резервы повышения основных производительных показателей.

Анализ основных средств начинается с анализа наличия, структуры и движения основных средств на организации. Как было отмечено выше, все ОС делятся на производственные и непроизводственные ОС [6].

Для проведения анализа основных средств, как и для проведения любого экономического анализа необходимы соответствующие данные. Источниками данных для анализа основных средств являются:

В процессе разработки схемы контроля бухгалтерского учета и анализа основных средств коммерческой организации, мы предложили разделить процесс контроля на две части. Первая часть – это аналитический блок.

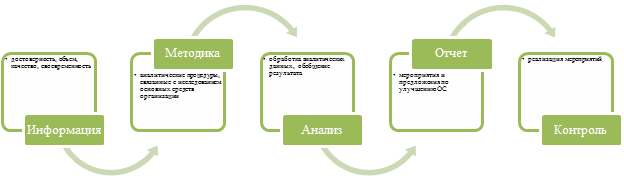

Аналитический блок движения ОС целесообразно проводить на основании этапов, представленных на рисунке 2.

Рисунок 2 – Этапы анализа ОС

Первый этап предполагает своевременный сбор достаточного объема и качества информации, являющейся достоверной. Источниками информации для проведения анализа движения основных средств являются:

- бухгалтерский баланс (форма № 1) и пояснения к бухгалтерскому балансу и отчету о финансовых результатах в части основных средств (форма № 5);

- акты о списании основных средств с баланса учреждения;

- ведомость инвентаризации основных средств;

- данные аналитического учета основных средств (инвентарные карточки учета основных средств; инвентарные списки формы № ОС-13 и др.);

- материалы специальных обследований, проверок и ревизий;

- технические паспорта на ОС, учетные регистры.

От эффективности проведения данного этапа работы зависит правильность проведения последующих этапов.

Второй этап предполагает определение методики проведение аналитических процедур, связанных с исследованием движения основных средств коммерческой организации. Это обусловлено тем, что организации не безразлично, как отдельные группы ОС влияют на конечные показатели ее работы. Их состояние и эффективное использование прямо влияет на конечные результаты финансово-хозяйственной деятельности коммерческой организации, рациональное и эффективное использование ОС позволяет повышать объемы производства без дополнительных капитальных вложений либо при минимальной их величине, обеспечивая тем самым большую прибыльность (рентабельность) деятельности организации в целом.

ОС являются важной составляющей ресурсного потенциала организации. От того как будет проведен анализ ОС, зависит эффективность работы коммерческой организации.

Движение основных средств связано с осуществлением хозяйственных операций по поступлению, внутреннему перемещению и выбытию ОС.

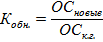

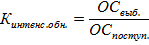

В процессе анализа необходимо оценить размеры, динамику и структуру вложений капитала организации в ОС, выявить главные функциональные особенности производственной деятельности анализируемой коммерческой организации. Состояние ОС рекомендуется оценивать также системой общеизвестных показателей:

- коэффициент обновления;

- коэффициент интенсивности обновления;

- коэффициент выбытия;

- темп поступления [4].

Для удобства, показатели состояния и движения основных средств считаем объединим в таблицу (табл. 1).

Таблица 1 - Оценка состояния и движения основных средств на основе коэффициентов движения

|

Состав ОС |

На начало периода (ОСн.г.), т.р. |

Поступление (ОСпост.), т.р. |

Выбытие (ОСвыб.), т.р. |

На конец периода (ОСк.г.), т.р. |

Коэффициент обновления ( |

Коэффициент интенсивности обновления ( |

Коэффициент выбытия ( |

Темп поступления (Тпост.) |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

|

Здания |

||||||||

|

Сооружения |

||||||||

|

Машины и оборудование |

||||||||

|

… |

)

)

)

)

Для подведения итогов анализа движения ОС и составления отчета, нами разработана шкала оценки движения ОС организации (табл. 2).

Таблица 2- Шкала оценки движения ОС для коммерческой организации

|

Показатель |

Формула расчета |

Оптимальное значение |

Пояснения |

|

1 |

2 |

3 |

4 |

|

Коэффициент обновления |

|

>0,5 |

показывает, какую часть от имеющихся на конец отчетного периода основных средств составляют новые ОС |

|

Коэффициент интенсивности обновления |

|

<1 |

показывает степень интенсивности обновления производственных фондов |

|

Коэффициент выбытия |

|

<0,3 (чем больше К выб., тем меньше сроки службы элементов основных фондов и наоборот) |

показывает, какая доля основных средств по балансу на начало отчетного периода, выбыла за отчетный период из-за ветхости и износа |

|

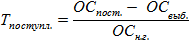

Темп поступления |

|

показывает, какая доля в стоимости основных средств на начало периода направлена на покрытие выбытия основных средств за период |

|

В ходе проведения исследований установлены оптимальные значения коэффициентов, на основании которых аналитик сможет правильно разработать мероприятия и предложения по улучшению ОС.

Контроль правильности проведения анализа и реализации мероприятий и рекомендации по результатам анализа следует проводить ежеквартально финансовым директором коммерческой организации.

Следует отметить, что проведение анализа ОС с применением предложенной системы анализа движения ОС повысит эффективность работы коммерческой организации.

Библиографическая ссылка

Бусарина Ю.В., Карпусенко Е.И. ФОРМИРОВАНИЕ ИНФОРМАЦИОННО-АНАЛИТИЧЕСКОЙ СИСТЕМЫ АНАЛИЗА ОСНОВНЫХ СРЕДСТВ // Международный студенческий научный вестник. – 2018. – № 6. ;URL: https://eduherald.ru/ru/article/view?id=19242 (дата обращения: 19.04.2024).