В ведении оперативного управления на ряду с процессом обеспечения материальными ресурсами находится и взаимосвязанный процесс контроля. В качестве основных задач которого выделим:

- контроль учета, хранения и эффективности использования материальных ресурсов;

- выявление фактического наличия ресурсов по данным бухгалтерского учета и потребностям коммерческой организации;

- обоснование норм расхода материальных ресурсов

Для решения поставленных задач оперативного управления по контролю за материальными ресурсами, должна быть разработана программа, включающая ряд положений, способствующих эффективному управлению с обязательным включением в нее обоснованно выбранной методологии, которая должна быть отражена в учетной политике хозяйствующего субъекта [6].

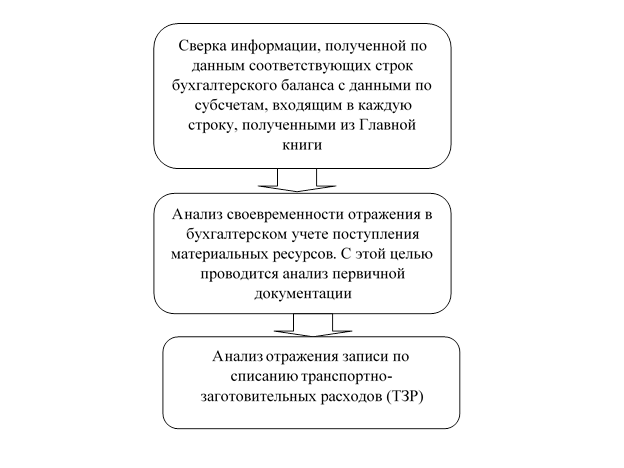

На начальном этапе разработки методики контроллинга материальных ресурсов, необходимо понимать, что ляжет в ее основу, в качестве информационной базы: какие нормативные документы по приходу и движению материальных ресурсов; приказ об учетной политике; первичные документы по оформлению операций; организационно-правовые документы и материалы; бухгалтерская отчетность и бухгалтерские регистры по учету [10]. В большом разнообразии первичной документации, нужно идентифицировать именно те, которые подходят к видам и группам материальных ресурсов, которыми владеет организация. В любом случае обязательному контролю подлежат регистры синтетического и аналитического учета по счетам 10 «Материалы», 15 «Заготовление и приобретение материальных ценностей», 16 «Отклонение в стоимости материальных ценностей», 41 «Товары», 43 «Готовая продукция», сальдовые ведомости, книги, карточки складского учета, материалы инвентаризаций.

Далее, на следующем этапе формирования методики контроллинга материальных ресурсов, следует учесть влияние такого фактора, как: полнота отражения сведений о наличии материальных ресурсов у коммерческой организации в бухгалтерских записях и отчетности. Так как в последствии ошибки, инициированные этим фактором, приведут к искажению данных по отчетам.

Например, когда материальные ресурсы, поступившие в ноябре проверяемого года, отражены в учете в январе следующего года. На практике бывают случаи, когда такие документы могут не найти отражения в учете. Подобная ситуация может возникнуть тогда, когда материальные ценности получает одна коммерческая организация, а оплачивает их — другое [7]. Подобные ошибки не сразу можно обнаружить, так как проверка учетных регистров не содержит информации о незафиксированных фактах. Следовательно, нужно сделать выборку из первичных документов или информации неучетного характера. Все подобные ошибки, связанные с нарушением временного интервала и приводят к искажению бухгалтерской финансовой отчетности [5].

На следующем третьем этапе в качестве объекта контроля должна стать запись списания транспортно-заготовительных расходов (ТЗР) или отклонений от учетных цен (выявленных на счете 16 «Отклонение в стоимости материалов» либо непосредственно отдельными позициями на счете 10 «Материалы») в зависимости от назначения использованных материальных ценностей. Процедуру следует проводить также в целях недопущения ошибки по неверному списанию ТЗР по материальным ресурсам, отпущенным на сторону [9].

В общем виде этапы методики контроллинга материальных ресурсов коммерческой организации отразим на рисунке 1.

Рисунок 1 – Этапы методики контроллинга материальных ресурсов

Если не обнаружено расхождений в записях, следует выборочно проверить несколько первичных документов на предмет их правильного отражения в бухгалтерском учете. Параллельно с этим осуществляется проверка корреспонденции счетов на предмет выявления необычных проводок. В случае наличия таковых, производится их анализ [1].

Если в соответствии со спецификой деятельности коммерческая организация располагает складскими помещениями для хранения материальных ресурсов, в такой ситуации в качестве дополнительного этапа контроллига, следует посетить для осмотра склад на предмет проверки его технического состоянии, условий хранения и проверить данные инвентарных карточек с фактическим наличием ресурсов [4].

На заключительной стадии проверки документов специалисту по контролю рекомендовано проводить тестирование по специальной анкете для того, чтобы определить, следует ли проводить полную или частичную инвентаризацию материальных ресурсов, или можно ограничиться выборочной проверкой. Выводы логично заключить на основе изучения результатов контроллинга и системы учета материальных ресурсов в коммерческой организации [8].

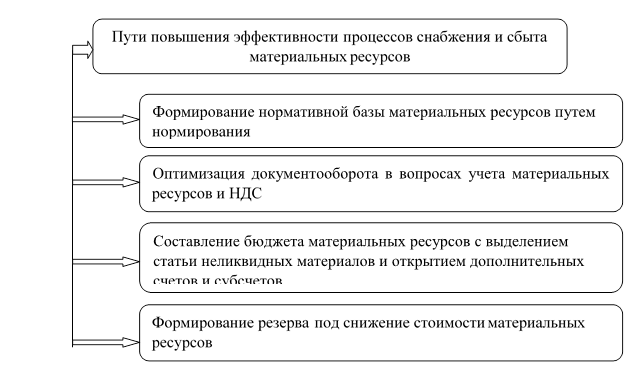

Выявленные по результатам проверки нарушения, как правило предлагается устранить при помощи логически последовательных действий в формировании аналитической базы для принятия эффективных управленческих решений, отраженных на рисунке 2.

Рисунок 2 – Пути повышения эффективности использования материальных ресурсов

Таким образом, коммерческая организация должна стремиться к соблюдению норм каждого вида материальных ресурсов, поскольку их излишек приводит к замедлению оборачиваемости оборотных средств, а недостаток − к срыву процесса основной деятельности.

За последнее время можно отметить возрастающий интерес к инструментарию контроллинга в деятельности российских коммерческих организаций. Это происходит в силу того, что сегодня технологии управления материальными ресурсами, как важнейшего фактора эффективного функционирования производственной коммерческой организации реализуются не в полном объеме, зачастую в силу отсутствия научно-обоснованного концепта взаимосвязи между основными производственными процессами и показателями, а также координации и оценки деятельности структурных подразделений, поэтому необходимы теоретические исследования новых контроллинговых инструментов [3].

Как правило российские коммерческие организации при планировании и обосновании потребности в материальных ресурсах используют традиционные методы и подходы, которые не всегда позволяют разработать сбалансированные перспективные и текущие планы, обеспечивающие устойчивое функционирование.

Общепринятая технология управления материальными ресурсами не всегда обеспечивает качество планирования: по объемам в натуральном и стоимостном выражении (низкое качество согласования внутри коммерческой организации); ассортиментный состав поставок ресурсов (некачественная проработка потребности в номенклатуре ресурсов); сроках и объемов поставки (отсутствие координации); несвоевременность оплаты за материальные ресурсы (слабая финансовая дисциплина).

Таким образом основные направления, которые необходимо учитывать при создании инструментов контроллинга определились в виде: ритмичного обеспечения коммерческой организации материальными ресурсами; совершенствования структуры управления снабженческой службы; повышения качества материальных ресурсов и конкурентоспособности производимой продукции; повышения мотивации всех работников; организации управления материальными ресурсами на основе использования современных технических средств, экономико-математических методов и информационных технологий [2].

В качестве итога отметим, что технология функционирования контроллинга в системе управления материальными ресурсами, полностью способна обеспечить координацию процедур планирования, анализа, контроля и согласования показателей, что приведет к повышению эффективности снабжения материальными ресурсами и поможет избежать в будущем возможных спадов производства из-за срывов в доставке материальных ресурсов.

А методология контроллинга является одним из перспективных направлений для решения задач эффективного управления материальными ресурсами коммерческой организации.

Библиографическая ссылка

Степанова Ю.Н., Сорокин А.А. МЕТОДОЛОГИЯ КОНТРОЛЛИНГА МАТЕРИАЛЬНЫХ РЕСУРСОВ // Международный студенческий научный вестник. – 2018. – № 5. ;URL: https://eduherald.ru/ru/article/view?id=19195 (дата обращения: 16.04.2024).