При анализе экономической эффективности инвестиционного проекта необходимо учитывать его неопределенность (неполноту и неточность информации об условиях реализации проекта), и риск (вероятность возникновения условий, которые приведут к негативным последствиям для участников проекта) [1, c.15]. Учет данных факторов обеспечивает анализ чувствительности [4, c.127].

Дискретный анализ чувствительности предполагает расчет и сравнение численных значений чистых настоящих стоимостей реализации проекта при условиях различных значений параметров денежного потока, которые рассматриваются как факторы риска и меняются дискретно с фиксированным шагом.

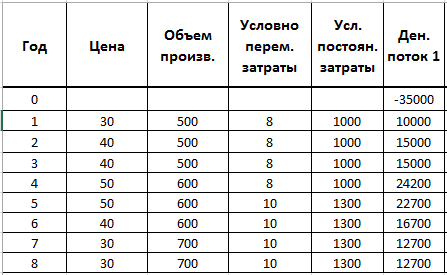

Сначала проведем анализ чувствительности величины NPV к изменению ставки процента. Для этого воспользуемся таблицей исходных данных (см. табл. 1.)

Таблица 1 Исходные данные для проекта, руб.

Денежный поток был рассчитан по формуле: ДП= Объем*(Цена-Условно переменные затраты)-Условно постоянные затраты

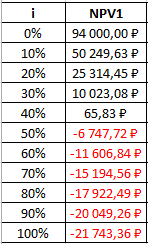

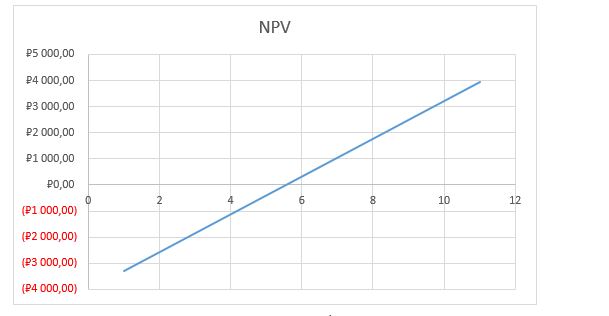

Используя денежный поток и значение ставки процента, мы можем рассчитать величину NPV. Зададим ставку процента в виде дискретного ряда с шагом 10%. Таким образом, получим таблицу (см. табл. 2.2), которая ставит в соответствие каждому значению ставки из дискретного множества величину NPV, рассчитанную с учетом этой ставки для денежного потока, указанного в таблице 2.

Таблица 2 Распределение NPV в зависимости от ставки процента, руб.

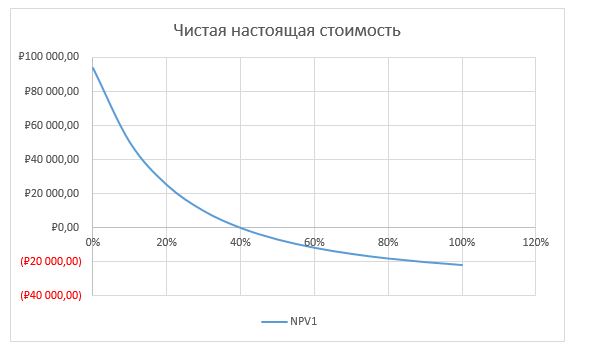

Построим график, отражающий зависимость величины NPV от ставки процента:

Рисунок 1 Зависимость NPV от ставки процента

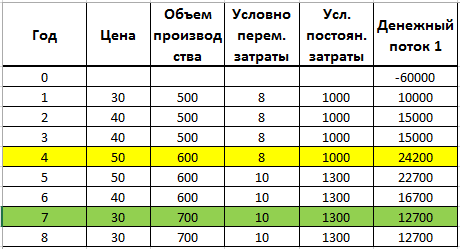

Проведем однофакторный дискретный анализ чувствительности (варьируется только одна переменная) [2, c. 115]. Исходные данные имеют вид (см. табл. 3):

Таблица 3 Исходные данные для проекта, руб.

Нашей задачей является исследование поведения величины NPV в ситуации изменения какого-либо фактора. Приведем пример дискретного анализа чувствительности, взяв за основу вариацию цены товара в четвертом году. Диапазон вариации цены в четвертом году возьмем от -125% от указанной в таблице 2.3 цены до +125%. Для каждого шага рассчитаем NPV:

Таблица 4 Распределение NPV в зависимости от цены на товар в 4-ом году

График, отражающий изменение NPV при изменении цены товара в четвертом году, является линейным:

Рисунок 2 Зависимость NPV от цены на товар в 4-ом году

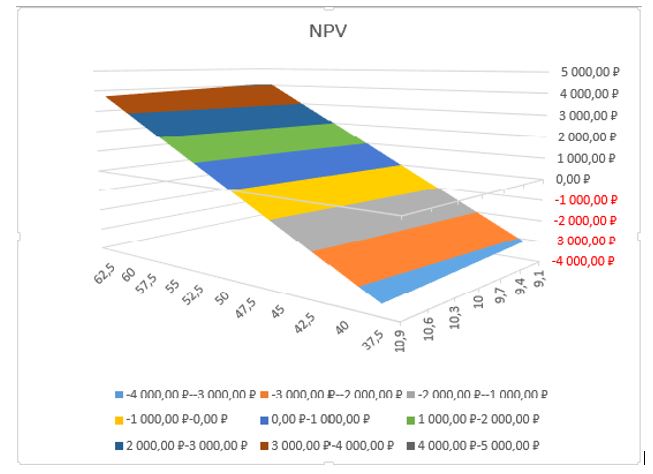

Далее перейдем к двухфакторному дискретному анализу чувствительности, который подразумевает исследование поведения функции при дискретном изменении двух параметров [3, c. 254]. Для примера возьмем изменение цены в четвертом году (с шагом 5%) и изменение условно-переменных затрат в седьмом году (с шагом 0,03) и посмотрим, как варьирование указанных переменных влияет на величину NPV. Получим следующий результат (см. табл. 5):

Таблица 5 Зависимость NPV от двух факторов (линейный случай), руб.

Поверхность, отражающая изменения NPV при изменении двух факторов (цены в четвертом году и условно-переменных затрат в седьмом году), является линейной и выглядит следующим образом:

Рисунок 3 Поверхность, отражающая изменение NPV при изменении двух факторов (линейный случай)

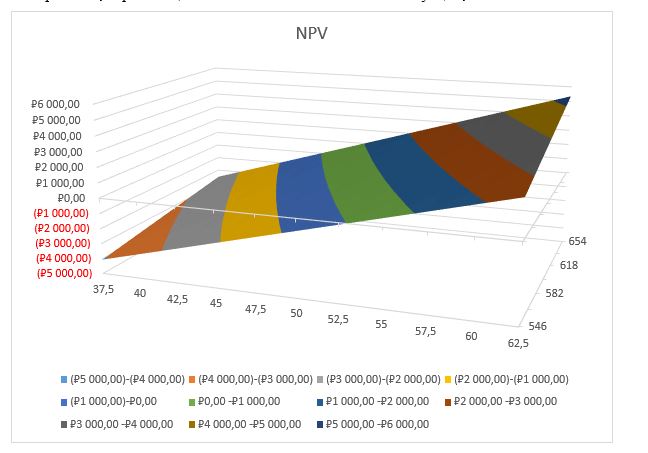

Далее смоделируем ситуацию, когда поверхность, отражающая поведение NPV в дискретном двухфакторном анализе чувствительности, является нелинейной. Для этого в качестве факторов выберем цену и объем товара в четвертом году (для достижения нелинейности необходимо выбрать один год). Получим следующие результаты (см. табл. 6)

Таблица 6 Зависимость NPV от двух фактором (нелинейный случай), руб.

Поверхность, отражающая изменение NPV в описанной ситуации, является нелинейной:

Рисунок 4 Поверхность, отражающая изменение NPV при изменении двух факторов (нелинейный случай)

Таким образом, дискретный анализ чувствительности позволяет оценить изменение интересующей исследователя величины при изменении тех или иных влияющих на эту величину факторов с заданным шагом. Данный метод дает возможность оценить риск в предположении о нестабильности в будущем какого-либо фактора, влияющего на интересующую исследователя величину [5, c. 312].

Библиографическая ссылка

Хмелинина М.А., Шведова С.В. АНАЛИЗ УСТОЙЧИВОСТИ ПРОЕКТОВ К ИЗМЕНЕНИЯМ ФАКТОРА РИСКА // Международный студенческий научный вестник. – 2017. – № 5. ;URL: https://eduherald.ru/ru/article/view?id=17452 (дата обращения: 27.04.2024).