Международные и региональные банки осуществляют сопровождение международной торговли путем предоставления разных видов услуг. С помощью этих услуг банки помогают клиентам проводить и контролировать международные платежи, управлять сопутствующим риском. Также банки обеспечивают предпринимателей необходимым оборотным капиталом, что в свою очередь является дополнительным источником финансирования, который позволяет увеличивать обороты торговли и проводимых при этом расчетов.

Термин «международные расчеты» в основном применяется для банковских продуктов, которые напрямую связаны с основными видами внешнеторговых операций - экспортом или импортом. В отличие от обычной торговли, которая может сопровождаться выполнением долгосрочных обязательств, все формы и виды международных расчетов обычно носят кратковременных характер, то есть при расчетах обязательства имеют короткий срок погашения.

Международные расчеты - это система, при которой производятся платежи и расчеты между организациями и предпринимателями в виде физически и юридических лиц, которые находятся в различных странах. На международные расчеты также влияет ряд факторов: экономическо-политические отношения стран, валютное законодательство, условия внешнеторговой экономической деятельности и контрактов, а также работы банков и условия кредитования. В каждом отдельном случае, экспортеры и импортеры могут выбирать наиболее удобные и выгодные для них формы международных расчетов [5].

Для того чтобы добиться успеха в условиях современного глобального рынка, банки должны предложить клиентам привлекательные условия по способам оплаты, что в свою очередь очень важно в условиях конкуренции. Своевременная оплата в полном объеме является главной целью реализовываемых экспортных продаж, поэтому так необходимо тщательно выбирать соответствующий способ оплаты. Правильно выбранный способ расчетов поможет свести к минимуму риск неполучения платежа [4].

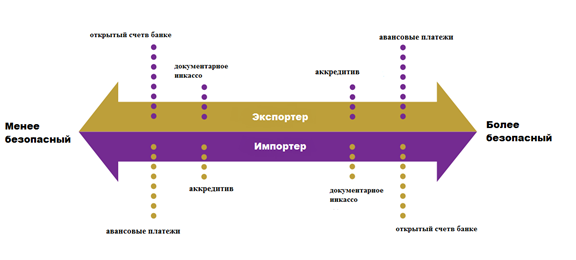

Расчёты по международным торговым операциям имеют важное значение, так как в силу взаимодействия с банками финансируется большой объем торговли. Одной из наиболее распространенных и стандартизированных форм межбанковских расчетов является аккредитив. Структура аккредитива позволяет свести риски при расчетах к минимуму. Согласно его условиям, банк от имени покупателя (импортера) обязуется произвести платеж в пользу продавца (экспортеру) после того, как поступят в распоряжения банка документы, подтверждающие отгрузку товаров. По большей части, аккредитивы представляют собой вне-балансовые обязательства, хотя иногда они могут быть связаны с предоставлением кредита. Например, это может произойти, если условиями аккредитива предусмотрено, что банк-эмитент перечисляет за счёт предоставленного кредита плательщику сумму аккредитива в распоряжение исполняющего банка на весь срок действия аккредитива.

Аккредитив очень удобен, когда продавцу трудно получить надежную информацию о платежеспособности иностранного покупателя, но при этом его устраивает финансовая устойчивость и кредитоспособность банка покупателя. Также данный метод выгоден и для покупателя, так как обязательство оплаты не возникает до тех пор, пока не будут предоставлены документы, подтверждающие, что поставка товара была выполнена в срок в полном объеме.

При расчете наличными авансовыми платежами, экспортер может избежать риска неплатежа по ссуде или риска неплатежа как такового, так как предварительная оплата получена до передачи права собственности товаров. Электронные переводы и кредитные карты являются наиболее часто используемым средствами для авансовых расчётов. При этом требуется полная или частичная оплата значительной доли поставки.

Тем не менее, предварительная оплата является наименее привлекательным вариантом расчета для покупателя, так как этот метод имеет тенденцию создавать проблемы с потоком денежных наличных средств. В таком случае если у продавца нет других вариантов, а у покупателя есть возможность выбрать других поставщиков, то данный способ расчета становится неконкурентоспособным.

Рис. 1- Степень риска расчетов для экспортеров и импортеров.

Кроме того, иностранные покупатели часто обеспокоены тем, что после поступления полной предварительной оплаты, товары могут быть не отправлены в срок или вовсе не доставлены по месту назначения. Если товары не будут оправлены в срок, то это может повлиять на качество товара, если предметом поставки являются, например, продукты. Экспортеры, которые настаивают на этом методе оплаты в качестве единственного способа осуществления операций поставок, могут потерять клиентов, так как последние предпочтут вести отношения с теми, кто предложит более гибкие и выгодные способы оплаты[3].

Документарное инкассо предполагает использование платежного поручения, которое требует от импортера выплатить номинальную сумму либо незамедлительно, либо на определенную дату в будущем. В поручении перечислены инструкции и условия, определяющие документы, которые необходимы для передачи права собственности на товар. При данном способе оплаты банки выступают в качестве посредников, контролируя документооборот. В случае использования документарного инкассо право требования ограниченно в случае неплатежа. Документарное инкассо, как правило, менее сложны в составлении и обходится дешевле, чем аккредитивы. В рамках сделки документарного инкассо, импортер не обязан платить за товары до отгрузки. Экспортер сохраняет право собственности на товар до момента, пока импортер не оплатит сделку сразу или примет на себя юридическое обязательство произвести оплату в указанную договором дату позднее [4].

Оплата с по открытому счету означает, что продавец отправляет товары со всеми соответствующими документами покупателю, который в свою очередь обязуется оплатить товар согласно накладной (счета на оплату) в будущем, как правило через 30-90 дней. Очевидно, что это наиболее выгодный вариант для импортера, как в движении денежных средств, так и в стоимостном выражении. Однако, он имеет высокую степень риска для экспортера. Выполнив свои обязательства по поставке и отгрузке товаров, экспортер рискует не получить оплату в полном размере за свой товар в оговоренные сроки или вовсе ее не получить. Также оплата может поступить от импортера лишь частично, например, сославшись на то, что товар утратил некоторые свои первоначальные свойства или деформировался при перевозке.

Конечно же, помимо выбора способа оплаты, необходимо обговорить способ и вид поставки, чтобы определить кто и в какой момент несет ответственность за сохранность товара. Из-за жесткой конкуренции на экспортных рынках, иностранные покупатели часто настаивают на том, чтобы в договоре были прописаны условия оплаты с помощью открытого счета. Кроме того, за рубежом широко распространена практика предоставление кредита продавцом покупателю.

Таким образом, экспортеры, нежелающие предоставлять кредиты или отсрочки покупателям, могут потерять свою долю на рынке. Тем не менее, в то время как этот способ оплаты повышает конкурентоспособность экспорта, экспортеры должны тщательно изучить политические, экономические и коммерческие риски, а также особенности культурного влияния, чтобы гарантировать возможность оплаты в полном объеме и своевременно.

Риск неплатежа, связанного с торговлей по открытому счету, можно существенно снизить, используя такие методы торгового финансирования, как страхование экспортных кредитов или факторинга. Экспортер должен быть абсолютно уверен в том, что импортер принимает условия по доставке и оплатите в оговоренные сроки, и что страна-импортер является экономически и политически безопасной. Если договором предусмотрена возможность расчёта по открытому счету, то это может помочь привлечь клиентов на конкурентных рынках, при условии, что они воспользуются с одним или несколькими из соответствующих методов торгового финансирования, смягчающих риск неплатежа.

Банки могут оказать содействие в пополнении оборотных средств предоставляя кредитные денежные средства для проведения международных расчетов по импортным или экспортным операциям. В этом случае кредитный договор будет связан с аккредитивом, открытым счетом или другой формой расчетов, относящихся к торговой сделке.

На данный момент, формы международных расчетов переживают период инноваций. Например, недавно в данной отрасли были запущен новый инструмент международных расчетов «bank payment obligation» - это метод оплаты, который обеспечивает аналогичный уровень безопасности платежей, как и аккредитив. Однако при данном способе оплаты банки не осуществляют обработку документов, подтверждающих выполнения поставки или других условий. Процесс обработки и сопоставление данных происходит посредством специальной IT-платформы. На данный момент подобной платформой располагает только система SWIFT (международная межбанковская система передачи информации и совершения платежей), которая при поддержке международной торговой палаты развивает и продвигает новый способ оплаты [3].

«Финансирование цепи поставок» является еще одной растущей сферой деятельности в области международных межбанковских расчетов, когда банки автоматизируют документальную обработку по всем цепочкам поставок, что очень часто может быть связано с предоставлением кредита (например, путем дисконтирования дебиторской задолженности).

Основной альтернативой межбанковских международных расчетов является торговый кредит, который обычно называют коммерческим кредитом. Операции происходят по открытым счетам, когда товары отправляются до оплаты, или операции совершаются по предоплате наличными, когда оплата совершается до отгрузки. При этом банки уже не выступают в качестве участника, осуществляющего сделку, или заинтересованной стороной. Торговые кредиты более гибкие в условиях и с более низкими комиссионными сборами, чем операции, совершаемые посредством межбанковских расчетов, так как при расчетах банки устанавливают свои тарифы и условия проведения платежей. Однако, торговые кредиты влекут за собой большие риски для предпринимателей и большую потребность в оборотном капитале. Отсюда следует, что использование торговых кредитов более вероятно между фирмами, имеющих хорошо налаженные коммерческие отношения, входящих в одну и ту же многонациональную корпорацию, или находятся в юрисдикциях, имеющих надежные правовые рамки для реализации права требования.

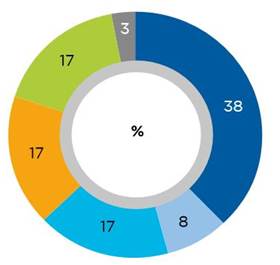

По последним данным из отчетов Международной торговой палаты (далее МТП), следует, что за последний год было совершено более 17 миллионов операций по межбанковским расчетам, связанных с торговыми операциями: импортные аккредитивы и экспортные аккредитивы, кредиты для импорта \ экспорта и гарантии на исполнения обязательств[1].

Согласно результатам исследований МТП, объем расчетов, совершаемых с использованием аккредитива, составил 38 % от общего объема торговых расчетных операций в 2016 году, в сравнении с 2015 г. - 45%. По данным SWIFT также наблюдается тенденция снижения объема расчетов по аккредитивам на 5 %. Вероятно, это происходило по причине снижения торговой активности в сочетании с переходом от традиционных инструментов расчетов к более новым, как «финансирования цепей поставок» или более простых, как расчеты совершаемы по открытому текущему счету.

Использование гарантий при расчетах от общего объема расчетов в мире составило 17.25 % в 2016 году, согласно данным МТП. Спрос на использование гарантий, как обеспечение исполнения обязательств и снижение риска неплатежа только набирает обороты в текущей нестабильной торговой среде.

Следует также отметить, что «финансирования цепей поставок» и операции по открытому счету составляют 16 % в 2016 году (в 2015-15 %). Хоть темп роста не такой быстрый, как был ранее, все же данная форма стабильно развивается и набирает обороты.

Рисунок 1- Использование расчетов в мировой торговле, в % [1]

Результатом сокращения объемов международных расчетов не является только лишь одно сокращения спроса. Ежегодный глобальный опрос МТП показал, что 58% предложений по торговому финансированию от малых и средних предприятий (МСП) сократились в 2016 году (по сравнению с 53% в 2015 году), что свидетельствует о том, что банки все более осторожны и ограничивают предложение своих услуг. Азиатский банк развития (АБР) считает, что разрыв между спросом на финансирование торговли и объемом поставок составляет 1,6 триллиона долларов [1].

В последнее время можно наблюдать, как с большей уверенностью цифровые технологии в трансграничной торговле смещают объемы торговли с традиционных «документарных» продуктов международных расчетом в более дешевые операции «открытого счета». Объем трафика по торговому финансированию SWIFT снизился на 5% в 2016 году, после падения на 1.8% в 2015 году. Ожидается, что компании с более безопасными и налаженными торговыми отношениями продолжат отказываться от более старых форм расчетов в пользу других более новых решений по финансированию оборотного капитала, таким как спрос на финансирование цепочки поставок, овердрафты и трансграничный факторинг (последний из которых вырос на 22% к 2014 году) [2].

По мере снижения объемов торгового финансирования, Банкам становится все сложнее контролировать расчеты, соблюдать правила борьбы легализации доходов, полученных преступным путем, противодействовать финансированию терроризму, вести свою деятельность в условиях санкций и торговых эмбарго, так как это все ведет к дополнительным значительным расходам и непредвиденным последствиям. Несмотря на критическую важность и благие намерения, требования для банков сейчас гораздо строже выше, чем когда-либо, им следует внедрять более строгие меры защиты в свою деятельность. По данным ежегодного опроса, проводимым Международной Торговой Палатой, 90% респондентов, опрошенных из банковской сферы, заявили, что процесс разрешения споров по поводу нарушения правил расчётов, соответствие требованиям платежной системы и противодействие финансовым преступлениям было препятствующим обстоятельством для ведения бизнеса (по сравнению с 81% в прошлом году). Также 65% опрошенных выразили другое мнение, что отсутствие г нормативного регулирования, которое могло бы позволить гармонизировать ситуацию на разных рынках являлось основным препятствием [2].

В качестве одно из участника рынка международных расчетов можно рассмотреть банк, чья деятельность непосредственно связана с международной торговлей, так как он предоставляет услуги по проведению расчетов на внешнем рынке.

Банк «Приморье» входит в число крупнейших региональных банков страны, является одной из наиболее устойчивых и компетентных финансовых структур Дальнего Востока и имеет репутацию надежного финансового партнера в деловых кругах региона, среди органов государственной власти и населения Приморского края. Среди клиентов Банка — значительная часть предприятий, представляющих практически все отрасли приморской экономики. Банк выделяет в качестве стратегически значимого направления деятельности обслуживание участников внешнеэкономической деятельности. В частности, одной из основных задач является дальнейшее развитие связей с Китайской Народной Республикой, Республикой Кореей, Японией, Сингапуром и Таиландом [8].

Приоритетным направлением в размещении своих активов ПАО АКБ «Приморье» определяет кредитование реального сектора экономики Приморского края при соблюдении принципов тщательного анализа всех экономических и правовых аспектов и минимизации кредитных рисков. В связи с этим Банк намерен активно развивать следующие направления: кредитование экспортно-ориентированных и импортозаменяющих производств; кредитование малого и среднего бизнеса; обслуживание внешнеэкономической деятельности.

Экономическая среда на территории РФ, в которой банк осуществляет свою деятельность, продолжает проявлять некоторые черты развивающегося рынка. Среди них неконвертируемость российского рубля в большинстве стран за пределами Российской Федерации, относительно высокая инфляция. Существующее российское налоговое, валютное и таможенное законодательство допускает различные толкования и подвержено частым изменениям. В России продолжается развитие правовой, налоговой и административной инфраструктуры, которая отвечала бы требованиям рыночной экономики на сегодняшний день. Правительство проводит экономические реформы, направленные на модернизацию экономики России, развитие высокотехнологичных производств, повышение производительности труда и конкурентоспособности российской продукции на мировом рынке [7].

Рейтинговое агентство AK&M подтвердило рейтинг кредитоспособности ПАО АКБ «Приморье» по национальной шкале на уровне «А», понизив подуровень рейтинга банка с первого до третьего. Прогноз - "стабильный". Рейтинг «А» означает, что ПАО АКБ «Приморье» относится к классу заёмщиков с высокой степенью кредитоспособности. Риск несвоевременного выполнения обязательств низкий, вероятность реструктуризации долга или его части минимальна. Рейтинг присвоен на основании «Методики определения рейтинга кредитоспособности банков и их долговых обязательств» в редакции от 14.08.2015 г. Факторами, поддерживающими рейтинговую оценку, являются хороший уровень достаточности и качества капитала, отсутствие проблем с ликвидностью, высокое качество портфеля ценных бумаг. В качестве позитивного фактора аналитики Агентства отмечают хороший уровень достаточности капитала [9].

ПАО АКБ «Приморье»: в 2015 году значения норматива Н1.0 не опускались ниже среднего уровня по банковской системе Российской Федерации. По данным на 01.09.2015 показатель достаточности собственных средств Банка был равен 13,4%. С момента предыдущего анализа (01.09.2014) наблюдается улучшение качества капитала: по данным на 01.09.2015 отношение капитала второго уровня к основному капиталу снизилось с 33,6% до 23,3%.

В течение года Банк поддерживал уровень ликвидности - на 01.09.2015 доля высоколиквидных средств в активах кредитной организации составляет порядка 12%, что превышает средний по банковской системе уровень (8%). Показатели мгновенной и текущей ликвидности (Н2 и Н3) существенно превышают установленные Банком России минимальные значения (15% и 50%). На последнюю отчётную дату показатель мгновенной ликвидности был равен 113,4%, текущей ликвидности – 136,5% [9].

Банк «Приморье» является лидером в сфере обслуживания внешнеэкономической деятельности и предлагает полный спектр услуг для эффективного проведения экспортно-импортных операций клиентов. Касаемо обслуживания ВЭД, банк осуществляет валютный контроль и ведение счетов клиентов в долларах США, евро, японских иенах, корейских вонах, китайских юанях. Такой широкий выбор валюты счетов делает его конкурентоспособным участником рынка банковских продуктов. Наличие счетов в валюте ведущих стран Тихо-азиатского региона, обусловлено его местонахождением и спецификой рынка данного региона.

Банк предоставляет услуги по международным расчетам и документарным операциям (аккредитивы и документарное инкассо) в иностранной валюте. Сотрудники банка проводят консультации по внешнеторговым контрактам и кредитным договорам, заключаемым с иностранными контрагентами, с соблюдением норм валютного законодательства Российской Федерации. Клиентам также предлагают процедуры оформления и обслуживания паспортов сделок по внешнеторговым контрактам и кредитным договорам, заключаемым с иностранными контрагентами.

Преимуществами обслуживания участников внешнеэкономической деятельности в Банке «Приморье» являются:

-высокая скорость проведения платежей и гибкий подход к установлению тарифов на обслуживание;

-членство в валютных секциях ММВБ;

-корреспондентские счета в крупнейших зарубежных банках, позволяющие осуществлять прямые расчеты в основных мировых валютах;

-Банк «Приморье» является уполномоченным ФТС РФ банком по выдаче гарантий в пользу таможенных органов;

-консультации по выбору оптимальных условий и формы внешнеторговых расчетов, в том числе для снижения коммерческих рисков и сокращения издержек при проведении внешнеторговых сделок;

-хеджирование валютных рисков;

-большой опыт обслуживания документарных форм расчетов по внешнеторговым контрактам, сложившиеся деловые отношения по документарным операциям с банками Северной Америки, Европы, Австралии, Юго-Восточной и Восточной Азии;

-участие специалистов Банка «Приморье» в переговорах с иностранным контрагентом и его банком.

Основными видами расчетов банка являются аккредитив и документарное инкассо. Банк также предоставляет услугу хеджирования валютных рисков. АКБ Приморье предлагает клиентам устранить свои валютные риски с помощью заключения форвардных сделок с различными парами валют.

Банк имеет заграничные счета в банках-корреспондентах нерезидентах в различных странах: США, Германия, Япония, Китай, Южная Корея, Таиланд. Географическое положение банка обуславливает наличие корреспондентских счетов в банках стран азиатского региона. Так как множество организаций приморского края ведет внешнеэкономическую деятельность, активно сотрудничая с Китаем, Японией и Южной Кореей, то наличие счетов в банках этих стран позволяет привлечь банку большое число клиентов [8].

Преимущества данных корреспондентских отношений банка заключаются в следующем. Во-первых, это отвечает интересам клиентов, которые имеют устойчивые контрактные отношения с клиентами других банков в этих странах. При открытии корсчета банк может скупить определенные услуги для клиентов гораздо дешевле. Во - вторых, данные отношения значительно сокращают время расчетов. Это достигается за счет того, что расчеты осуществляются напрямую, без промежуточных звеньев. В-третьих, при развитых прямых корреспондентских отношениях создаются условия для проведения клиринга — зачета взаимных поручений банков, как правило, посредством открытия счетов в одном каком-либо крупном банке. Проведение клиринга между банками-корреспондентами позволяет минимизировать остатки средств на корсчетах, а значит, высвободить часть их в расчетах и использовать для получения дохода [6].

Банк, придерживаясь политики максимально полного удовлетворения потребностей своих клиентов и учитывая активную внешнеэкономическую деятельность предприятий и физических лиц региона, открыл возможность прямых переводов в австралийских, канадских и новозеландских долларах, а также ведение счетов клиентов и обслуживание внешнеторговых контрактов в данных валютах.

В своей деятельности ПАО АКБ «Приморье» ориентируется на работу с реальным сектором экономики, вкладывая средства в развитие промышленности, транспорта, связи, строительства. Большое внимание банк уделяет развитию организаций – участников внешнеэкономической деятельности, предприятий энергетики, лесной, горнодобывающей и рыбной промышленности [6].

В соответствии с главной задачей Банк «Приморье» продолжит политику делового сотрудничества с предприятиями реального сектора экономики Приморского края, будет своевременно оказывать всемерное содействие развитию бизнеса своих клиентов во всех отраслях и активно сотрудничать с государственными органами управления в интересах дальнейшего социально-экономического развития региона. Банк планирует расширить сотрудничество с предприятиями наиболее перспективных для края отраслей, таких как рыбная промышленность, лесозаготовительная и деревообрабатывающая промышленность, горнорудная промышленность, ВПК, транспорт.

Библиографическая ссылка

Шатохина Ю.А. ПРИМЕНЕНИЕ МЕЖДУНАРОДНЫХ РАСЧЕТОВ БАНКАМИ В ВЭД // Международный студенческий научный вестник. – 2017. – № 3. ;URL: https://eduherald.ru/ru/article/view?id=17270 (дата обращения: 20.04.2024).