Разнообразие методов бухгалтерского учета, применяемых бухгалтером на основе своего профессионального суждения, привели к усложнению оценки и анализа бухгалтерской отчетности. Поэтому перед тем, как делать выводы по представленной отчетности, важно ознакомиться с учетной политикой организации. Одним из ключевых моментов при анализе бухгалтерской отчетности организации является определение ее платежеспособности и ликвидности. Обычно при анализе ликвидности используют коэффициенты текущей, быстрой и абсолютной ликвидности, расчеткоторых связан с соотношением оборотных активов (их части) с краткосрочными обязательствами организации. В настоящей статье при анализе индикаторов платежеспособности организации будем использовать формулы расчетов коэффициентов текущей, быстрой и

абсолютной ликвидности, предложенные известными специалистами В. В. Ковалевым и Вит. В. Ковалевым. [3]

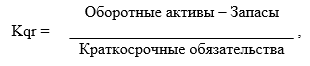

Коэффициент текущей ликвидности (current ratio):

Коэффициент быстрой ликвидности (quick ratio):

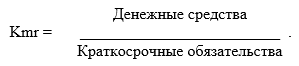

Коэффициент абсолютной ликвидности (curren ratio):

В зависимости от того, по российским или зарубежным правилам составлена бухгалтерская отчетность, будут изменяться значения рассматриваемых показателей. Рассмотрим основные положения МСФО (IAS) 7 «Отчет о движении денежных средств», ГААП США (SFAS) 95 «Отчет о движении денежных средств» и ПБУ 23/2011 «Отчет о движении денежных средств», которые способны оказать влияние на завышение или занижение коэффициентов ликвидности. Основным критерием, который влияет на рассматриваемые коэффициенты, является определение эквивалентов денежных средств.[1]

Определение эквивалентов денежных средств, данное в IAS 7 и SFAS 95, четко относит к ним: «Краткосрочные высоколиквидные инвестиции, легко обратимые в заранее известные суммы денежных средств и подверженные незначительному риску изменения их стоимости», в то время как ПБУ 23/2011 не разграничивает срочность финансовых вложений: «Высоколиквидные финансовые вложения, которые могут быть легко обращены в заранее известную сумму денежных средств и которые подвержены незначительному риску изменения стоимости». Иными словами, бухгалтер в соответствии с ПБУ 23/2011 в результате применения своего профессионального суждения может отнести к денежным эквивалентам, как краткосрочные финансовые вложения, так и долгосрочные. Последние, в свою очередь, противоречат одному из условий признания финансовых вложений в качестве эквивалентов денежных средств, а именно финансовые вложения должны быть подвержены незначительному риску изменения их стоимости. [2]

|

|

МСФО (IAS) 7 «Отчет о движении денежных средств» (действует с 1994 г.) |

ГААП США (SFAS) 95 «Отчето движении денежных средств» (действует с 1971 г.) |

ПБУ 23/2011 «Отчет о движении денежных средств» (действует с 2011 г.) |

|

Эквиваленты денежных средств |

Краткосрочные высоколиквидные инвестиции, легко обратимые в заранее известные суммы денежных средств и подверженные незначительному риску изменения их стоимости. Обычно к эквивалентам денежных средств можно отнести инвестиции со сроком обращения в 3 месяца и менее |

Краткосрочные высоколиквидные инвестиции, легко обратимые в заранее известные суммы денежных средств и подверженные незначительному риску изменения их стоимости. Как правило, к эквивалентам денежных средств можно отнести инвестиции со сроком обращения в 3 месяца и менее |

Высоколиквидные финансовые вложения, которые могут быть легко обращены в заранее известную сумму денежных средств и которые подвержены незначительному риску изменения стоимости. К денежным эквивалентам могут быть отнесены, например, открытые в кредитных организациях депозиты до востребования |

|

Денежные средства |

Нет определения, но указано, что включают денежные средства в кассе и депозиты до востребования |

Нет определения, но указано, что включают денежные средства в кассе и депозиты до востребования |

Нет определения |

Долгосрочные финансовые вложения противоречат данному условию, поскольку очень сложно спрогнозировать и рассчитать степень риска изменения стоимости финансового вложения в долгосрочной перспективе (изменения стоимости могут быть связаны с неконтролируемыми и непредвиденными внешними событиями). Отнесение долгосрочных финансовых вложений на эквиваленты денежных средств будет занижать результаты движения денежных средств от инвестиционной деятельности. Другими словами, уменьшается активность организации по инвестиционной деятельности, поскольку долговые ценные бумаги (права требования денежных средств к другим лицам), за исключением финансовых вложений, приобретаемых с целью перепродажи в краткосрочной перспективе, учитываются именно по инвестиционной деятельности. [5]

Между тем переквалификация долгосрочных финансовых вложений в эквиваленты денежных средств будет оказывать влияние на изменение платежеспособности организации, на которую особое внимание обращают кредиторы. В результате расширения состава оборотных активов будут завышены коэффициенты текущей, быстрой и абсолютной ликвидности. Если говорить о краткосрочных финансовых вложениях, то в соответствии с российскими правилами учета разграничение по срокам устанавливается в один год (менее одного года – краткосрочные финансовые вложения, более – долгосрочные). [3]

Краткосрочные финансовые вложения могут быть учтены в соответствии с приведенным в ПБУ 23/2011определением эквивалентов денежных средств и перечисленными примерами операций по текущей и инвестиционной деятельности следующим образом:

– в качестве эквивалентов денежных средств (бухгалтер в соответствии со своим профессиональным суждением может отнести их к эквивалентам денежных средств, что приведет к завышению коэффициента абсолютной ликвидности, при этом коэффициенты текущей и быстрой ликвидности останутся прежними);

– как краткосрочные финансовые вложения, приобретаемые с целью их перепродажи в краткосрочной перспективе (учитываются по текущей деятельности, в ПБУ 23/2011 уточнено, что под краткосрочной перспективой, как правило, рассматривается период не более трех месяцев (менее 3 месяцев));

– как краткосрочные финансовые вложения от 3до 12 месяцев.

В случае же с краткосрочными финансовыми вложениями, которые не могут быть классифицированы в качестве эквивалентов денежных средств, а срок по ним составляет от 3 до 12 месяцев, возникает противоречие и непонятность в отнесении их к текущей

или инвестиционной деятельности.

Таким образом, выбор классификации рассматриваемых финансовых вложений полностью будет зависеть от профессионального суждения бухгалтера. [1]

Еще одной отличительной чертой является отнесение в IAS 7 и SFAS 95 депозитов до востребования к денежным средствам, а в ПБУ 23/2011 к эквивалентам денежных средств. Данное различие не оказывает влияния на отражаемые потоки денежных средств по тому или иному виду деятельности в Отчете о движении денежных средств, не влияет на коэффициенты ликвидности, но проявит себя при увязке показателей Отчета о движении денежных средств с показателями бухгалтерского баланса. Термина «денежные средства» в IAS 7, SFAS 95 и ПБУ 23/2011 не содержится, поэтому бухгалтер на основании своего профессионального суждения должен будет отразить в пояснениях к

бухгалтерскому балансу и Отчету о финансовых результатах, что именно он отнес в состав денежных средств и денежных эквивалентов, а также произвести увязку сумм, представленных в Отчете о движении денежных средств, с соответствующими статьями бухгалтерского баланса.

Подводя итог, отметим, что бухгалтерская отчетность, сформированная в соответствии с IAS 7 и SFAS 95, может быть менее привлекательной в плане платежеспособности, чем сформированная по правилам ПБУ 23/2011. Это объясняется тем, что российские правила учета предоставляют бухгалтеру большую свободу при применении профессионального суждения по вопросу отнесения финансовых вложений к тем или иным статьям актива баланса. В свою очередь это оказывает влияние на значение всех трех коэффициентов ликвидности – текущей, быстрой и абсолютной. [2]

Библиографическая ссылка

Назарова Н.Ю. ДЕНЕЖНЫЕ ПОТОКИ И ЛИКВИДНОСТЬ ОРГАНИЗАЦИИ: ОТЕЧЕСТВЕННАЯ И ЗАРУБЕЖНАЯ ПРАКТИКА // Международный студенческий научный вестник. – 2017. – № 2. ;URL: https://eduherald.ru/ru/article/view?id=17122 (дата обращения: 18.04.2024).