В рамках данной статьи для составления портфеля ценных бумаг были выбраны 10 акций обыкновенные российских компаний, чей среднедневной оборот составляет более 50 миллионов в день. В качестве исходных данных рассматриваются их средневзвешенные цены, оборот и число сделок каждый день в период с 1.02.2016 по 27.04.2016.

· Аэрофлот, акция обыкновенная;

· Башнефть, акция обыкновенная;

· Газпром, акция обыкновенная;

· ГКМ Норильский, акция обыкновенная;

· Лукойл, акция обыкновенная;

· Мосэнерго, акция обыкновенная;

· ММК, акция обыкновенная;

· Сбербанк, акция обыкновенная;

· Татнефть, акция обыкновенная;

· Яндекс, акция обыкновенная.

Выбор данных акций обусловлен известностью компаний и узнаваемостью их бренда.

Графический анализ акций

Графический метод анализа данных как часть технического анализа помогает изучить различные рыночные графические модели, образующиеся под определенными закономерностями движения цен на графиках, с целью предположения вероятности продолжения или смены существующего тренда. Проанализируем графики акций за продолжительные периоды времени, а также Каналы Боллинджера. Представим графическое представление некоторых из них

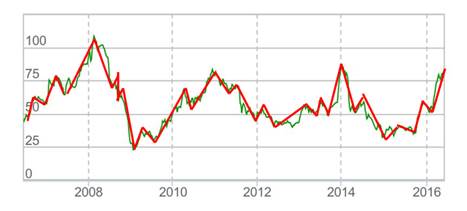

Рисунок 1 Котировки акций Аэрофлота за период с 03.06.2006 по 27.04.2016

На графике выше можно заметить цикличность изменения средневзвешенной цены акции компании «Аэрофлот». Данная цикличность проявляется в виде модели перелома тенденции «голова с плечами». Можно отметить, что «правое плечо» короче, чем «левое». Наметилась тенденция на сокращение продолжительности цикла. Сейчас данную акцию выгодно покупать. О чем также свидетельствует Канал Боллинджера (средневзвешенная цена пробила нижнюю вершину). Однако необходимо следить, так как может произойти перелом тренда.

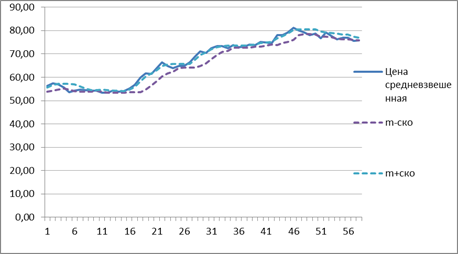

По графику ниже видно, что начиная с 2014 года акции компании начинают возрастать после довольно длительного спада. Цена акций достигла нижней границы канала Боллинджера, значит, акцию стоит покупать.

Рисунок 2 Котировки акций ММК за период с 01.04.2009 по 27.04.2016

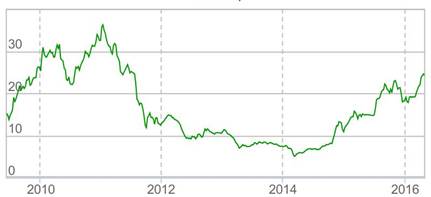

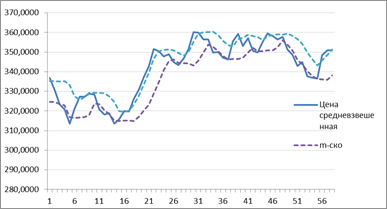

Рисунок 3 Котировки акций Татнефть за период с 28.11.2008 по 27.04.2016

На протяжении 8 лет с 2008 по 2016 год котировки акции компании Татнефть росли с 55 до 350 рублей. Однако в течение года замечена сезонность в изменение акций с период около 3 месяцев. Так же в 2016 году замечена линия сопротивления на уровне 350 рублей за акцию. Доходя до этого уровня, цена падала вниз. На 27 апреля 2016 года цена стала равной 350,95.Можно предположить, что дальше цена будет падать, так как она преодолела свою линию сопротивления. Данную акцию выгодно использовать в портфеле с разрешенными короткими продажами для шортирования. По лентам Боллинджера видно, то цена достигла своего максимума и, вероятнее всего, будет падать.

Рисунок 4 Рисунок 5 Канал Боллинджера для Татнефти

Аналитический анализ акций

Другим подразделом технического анализа является аналитический анализ акций. В рамках него рассчитываются такие характеристики ценных бумаг, как ликвидность, риск и доходность.

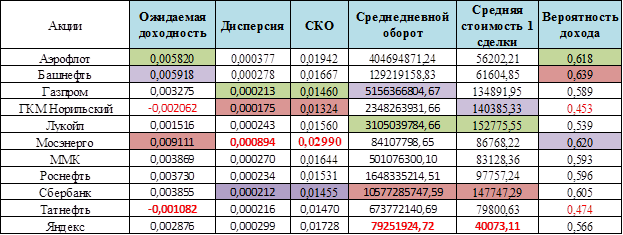

Таблица 1 Рассчитанные показатели по акциям

Анализируя данную таблицу, можно сделать вывод что наибольшая ожидаемая доходность принадлежит акциям компании ПАО «Мосэнерго»(0,91%), но акции данной компании очень волатильны – наибольшее значение дисперсии и среднеквадратичного отклонения среди других. Сразу за ней следуют ПАО «Башнефть» (0,59%) и ПАО «Аэрофлот» (0,58%). Публичное акционерное общество «Татнефть» и ГКМ Норильский имеют отрицательное значение ожидаемой доходности ( -0,1082% и -0,2062% соответственно). Это говорит о то, что данных акции нужно продавать и зарабатывать за счет шортирования.

Наименьшей дисперсией доходностей обладают акции компаний Публичное акционерное общество "ГМК "Норильский никель", Сбербанк России и Газпром. Кроме того, акции компаний Сбербанк, Газпром и Лукойл являются наиболее ликвидными (самые большие значения среднедневного оборота). С самой большой вероятностью можно получить доход от акций ПАО «Башнефть» (63,8%), ПАО «Мосэнерго» (62%) и Аэрофлот(61,8%).

Построение CAPM-модели

CAPM- модель– модель оценки финансовых активов.

Рассмотрим общий вид модели CAPM:

|

|

(1) |

где ![]() – доходность актива;

– доходность актива;

![]() – безрисковая процентная ставка (минимальная процентная ставка, которая обеспечивает безрисковый доход);

– безрисковая процентная ставка (минимальная процентная ставка, которая обеспечивает безрисковый доход);

![]() – средняя доходность рынка;

– средняя доходность рынка;

![]() – альфа-коэффициент i-ой ценной бумаги;

– альфа-коэффициент i-ой ценной бумаги;

![]() – бета-коэффициент i-ой ценной бумаги.

– бета-коэффициент i-ой ценной бумаги.

Бета-коэффициент отражает степень чувствительности изменения доходности i-ой ценной бумаги по отношению к изменению доходности рынка (меры рыночного риска).

Бета-коэффициент i-го актива рассчитывается по формуле:

|

|

(2) |

![]() – изменение доходности ценной бумаги прямо пропорционально изменению доходности рынка;

– изменение доходности ценной бумаги прямо пропорционально изменению доходности рынка;

![]() – изменение доходности ценной бумаги обратно пропорционально;

– изменение доходности ценной бумаги обратно пропорционально;

Если ![]() или

или ![]() – ценная бумага не реагирует с рынком, влияние рынка отсутствует, если

– ценная бумага не реагирует с рынком, влияние рынка отсутствует, если ![]() –сильное влияние рынка на доходность ценной бумаги.

–сильное влияние рынка на доходность ценной бумаги.

Альфа-коэффициент i-го актива рассчитывается по формуле:

|

|

(3) |

где ![]() или

или ![]() – ценная бумага объективно оценена на рынке;

– ценная бумага объективно оценена на рынке;

![]() – ценная бумага переоценена;

– ценная бумага переоценена;

![]() – ценная бумага недооценена на рынке.

– ценная бумага недооценена на рынке.

Полученные значения альфа- и бета- коэффициентов представлены в таблице ниже

Таблица 2 Оценка альфа и бета коэффициентов

|

Акции компаний |

Альфа |

Бетта |

|

Аэрофлот |

0,00590 |

0,54782 |

|

Башнефть |

0,00100 |

0,51819 |

|

Газпром |

0,01472 |

1,04595 |

|

ГКМ Норильский |

0,00638 |

0,66187 |

|

Лукойл |

0,00281 |

1,15282 |

|

Мосэнерго |

-0,02053 |

-0,11059 |

|

ММК |

-0,01320 |

-0,00468 |

|

Роснефть |

0,02028 |

1,05046 |

|

Сбербанк |

0,02833 |

0,96840 |

|

Татнефть |

0,00495 |

0,79438 |

|

Яндекс |

-0,00538 |

0,69571 |

По данным Таблицы 2 видно, что на момент 28 апреля 2016 года акции компаний Башнефти и Татнефти практически объективно оценены; акции компаний Яндекс, Мосэнерго и ММК недооценены, а остальные акции являются переоценёнными.

Рынок оказывается огромное влияние на доходность акций Газпрома, Лукойла, Роснефти и Сбербанка. Первые три компании - представители нефтегазового комплекса, который сильно зависит от политических и экономических явлений, ситуаций, происходящих на рынке. На акции Сбербанка оказывает огромное влияние состояние банковской системы страны. Будучи крупнейшим банком России, Сбербанк чутко реагирует на изменения рынка. Акции компаний ММК и Мосэнерго практически не коррелируют с рынком, причем слабая зависимость доходности акции от доходности рынка является обратной. На доходность акций других компаний оказывается в той или иной мере прямое воздействие со стороны рынка

Итак, проанализировав графики акций, построенные для них каналы Боллинджера, аналитические показатели каждой акции, были выбраны следующие акции для включения в портфель: ПАО «Аэрофлот», ОАО «ММК», «Сбербанк России» и ПАО «Татнефть».

Возможны для рассмотрения акции компаний «Мосэнерго»(обладает большой волатильностью), «Яндекс» (сравнительно низкая доходность и вероятность дохода), ГКМ Норильский как акция для продажи (шортирования).

Для построения портфеля Тобина в ситуации, когда разрешено все, были выбраны акции ММК, Татнефти и Аэрофлота.

Постановка задачи:

![]()

Построив портфель по Марковицу с минимальным риском по данному набору акций (![]() ,

, ![]() ), получили, что минимальная доходность портфеля равна 0,2169%, волатильность портфеля (дисперсия) равна 0,0001046.

), получили, что минимальная доходность портфеля равна 0,2169%, волатильность портфеля (дисперсия) равна 0,0001046.

Для портфеля зададим требуемую доходность равной 30% в месяц или 1 % в день, что не меньше полученной при построении портфеля с минимальным риском по Марковицу.

Таблица 3 Ковариационно – дисперсионная матрица портфеля

Таблица 4 Доля инвестиций в каждую бумагу

Данная таблица показывает какую долю средств необходимо вложить в каждую акцию, для того чтобы обеспечить минимальный риск и доход при заданном уровне доходности.

Например, доля инвестиций в ПАО «Аэрофлот» составит 1,832; в ПАО «Татнефть» – 0,652; в ОАО «ММК» - 0,139, доля кредита составит -0,319. Дисперсия построенного портфеля равна 0,049%, вероятность дохода 70,84%, что больше доходности каждой из акций.

Таблица 5 Распределение инвестиций в портфель

По данным Таблицы 5 можно понять, для того, чтобы построенный портфель принес доход в 1% при условии разрешенных коротких продаж, необходимо взять кредит под 28% годовых на сумму 581922 рубля, на 1575826 рублей купить 20792 акций «Аэрофлота», 5613 штук на сумму 134543,61 «ММК» и взять в долг 366 акций компании «Татнефть».

Дальнейшая стоимость портфеля определяется как произведение средневзвешенных цен акций на их приобретенный объем, а затем сложить полученные результаты. Полученные результаты приведены в Таблице 4.

Фактическая доходность покупки и продажи портфеля рассчитывается по следующей формуле:

![]() (4)

(4)

Таблица 6 Доходность портфеля

|

Дата продажи портфеля |

Фактическая доходность покупки и продажи портфеля |

|

05.05.2016 |

11,70% |

|

12.05.2016 |

18,02% |

|

19.05.2016 |

12,74% |

|

26.05.2016 |

23,57% |

|

03.06.2016 |

34,08% |

Таблица 7 Изменение стоимости портфеля

|

Стоимость портфеля (05.05.2016) |

1116962,13 |

|

Аэрофлот |

Татнефть |

ММК |

Остаток на лицевом счете |

|

Цена |

78,03 |

324,9 |

26,71 |

|

||

|

Стоимость |

1885985,1 |

-603339,3 |

155185,1 |

-320868,7682 |

||

|

Стоимость портфеля (12.05.2016) |

1180175,7 |

|

Аэрофлот |

Татнефть |

ММК |

Остаток на лицевом счете |

|

Цена |

80,63 |

322,8 |

26,4 |

|

||

|

Стоимость |

1948827,1 |

-599439,6 |

153384 |

-322595,7599 |

||

|

Стоимость портфеля (19.05.2016) |

1127414,4 |

|

Аэрофлот |

Татнефть |

ММК |

Остаток на лицевом счете |

|

Цена |

78,25 |

319,3 |

26,4 |

|

||

|

Стоимость |

1891302,5 |

-592940,1 |

153384 |

-324332,0467 |

||

|

Стоимость портфеля (26.05.2016) |

1235676,4 |

|

Аэрофлот |

Татнефть |

ММК |

Остаток на лицевом счете |

|

Цена |

82,1 |

311,35 |

26,82 |

|

||

|

Стоимость |

1984357 |

-578176,95 |

155824,2 |

-326327,8204 |

||

|

Стоимость портфеля (03.06.2016) |

1340752 |

|

Аэрофлот |

Татнефть |

ММК |

Остаток на лицевом счете |

|

Цена |

86,75 |

313,3 |

26,4 |

|

||

|

Стоимость |

2096747,5 |

-581798,1 |

153384 |

-327581,4106 |

Данная таблица свидетельствует о том, что выгоднее всего держать портфель до 3 июня, получив от этой максимальной доходности за счет продажи акций Аэрофлота на сумму 2096747 рублей и ММК на 15384 рублей. Выплата кредита составляет 327581 рублей.

Библиографическая ссылка

Власова Ю.Е. ПОСТРОЕНИЕ ПОРТФЕЛЯ ЦЕННЫХ БУМАГ В УСЛОВИЯХ КОРОТКИХ ПРОДАЖ // Международный студенческий научный вестник. – 2016. – № 6. ;URL: https://eduherald.ru/ru/article/view?id=16762 (дата обращения: 16.04.2024).