На протяжении уже более двухсот лет теорема Байеса, позволяющая находить вероятность события при условии наступления непосредственно с ним связанного, используется в различных областях науки и прикладных исследованиях. Но вторая половина двадцатого века открывает новые возможности применения данной теоремы, реализуя их в создании байесовских сетей, которые представляют собой графическую модель распределения вероятностей между признаками, связанными причинно-следственной зависимостью.

Такой подход к анализу процессов и явлений с привлечением информации, выраженной в априорных значениях (то есть заведомо известных и основанных на статистических данных или мнениях экспертов) и совокупности свидетельств, которые доказывают или опровергают исходные гипотезы относительно исследуемого объекта, позволяет через взаимозависимую характеристику элементов построить прогноз вероятности появления ожидаемого события.

Подобная оценка может играть значительную роль в механизмах принятия решений при условии хорошего качества модели и правильного обоснования и разъяснения полученных результатов.

Важно отметить, что настоящее исследование затрагивает актуальные вопросы, поскольку с развитием высоких технологий и увеличением объемов информации, требующей структуризации, встает необходимость ее «очистки» от элементов, отсутствие которых могло бы ускорить процесс обработки данных и улучшить качество их оценки.

Целью научной работы является обоснование применимости байесовских сетей в оценке результатов риск-ориентированного аудита.

К задачам можно отнести:

1) раскрытие технологии байесовских сетей и их применимости в различных отраслях;

2) выявление основных факторов, влияющих на распределение результатов аудита по видам аудиторских заключений;

3) критический анализ существующей картины распределения выданных аудиторских заключений по результатам проверки аудиторских организаций;

4) математическое обоснование факторов, определяющих качество аудита.

Научная новизна исследования состоит в обосновании технологии выявления причин некачественного аудита, обусловленного формированием неадекватного мнения в аудиторском заключении вследствие недобросовестной оценки рисков аудиторами, с применением теории байесовских сетей.

Практическая значимость исследования обусловлена ее рациональностью и высокой эффективностью при осуществлении внешнего контроля качества работы аудиторов и аудиторских организаций саморегулируемыми организациями и Росфиннадзором.

В ходе исследования были применены методы сравнения и аппроксимации. При построении модели была использована аналитическая программа Netica.

1. Теоретический аппарат байесовских сетей и его практическое применение

Отображение изучаемых объектов и событий в форме удобной для восприятия становится возможным благодаря применению моделирования. Создание модели, то есть упрощенной копии оригинала с сохранением важных для конечного вывода свойств, является первым шагом на пути структурирования исходных данных. Затем осуществляется непосредственный анализ преобразованной информации и выбор правильных или оптимальных решений, если наличие таковых было предусмотрено условием задачи.

Различают два типа математических моделей – детерминированные и стохастические. В первых поведение параметров можно предсказать достаточно точно, зная их динамику лишь на отдельном интервальном отрезке, так как конкретным входным данным будут соответствовать единственно верные значения на выходе. В стохастических же моделях величины носят случайный характер и задаются путем распределения вероятностей. Такое внутреннее устройство позволяет заключать лишь условные выводы, которые вследствие своей оценочной природы должны быть качественно интерпретированы.

Таким образом, модели, построенные при помощи байесовских сетей, следует отнести к стохастическим. Их особенность – выражение количественных и качественных связей между показателями через число от нуля до единицы, которое будет являться вероятностью события, определенного фактическими данными проведенных экспериментов или посредством экспертных оценок. Помимо этого, можно выделить ещё одну характерную черту байесовского подхода, отличающую его от классического представления о возможности возникновения конкретного исхода, – интерпретация случайности.

Случайность, с точки зрения методологии Байеса, есть мера нашего незнания. То есть, чем больше факторов, оказывающих влияние на конечный результат, нам известно, тем более точную вероятность его появления мы сможем спрогнозировать.

В трудах французского экономиста и математика Огюстена Курно также прослеживается схожая интерпретация, разделяющая понятия возможности как выражающей нечто объективное и вероятности, которая несет в себе субъективный смысл, не отражая действительно существующего соотношения между вещами, и может оказаться различной для широкого круга лиц в зависимости от объема их знания и незнания [10].

Следовательно, все величины измеримы, но в силу недостатка представлений обо всех точках соприкосновения с реальным миром они выглядят и ведут себя как случайные.

Добавив к совокупности данных предпочтения или дополнительные параметры, мы увидим совершенно иной итог, который будет являться апостериорным распределением и находиться по формуле:

, (1)

, (1)

при этом

, (2)

, (2)

или

, (3)

, (3)

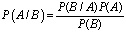

где P(A) – априорное распределение – вероятность появления конкретного исхода среди остальных возможных; P(B/A) – функция правдоподобия – совместное распределение выборки из параметрической совокупности, заданной функцией зависимости результата (Y) и факторов, на него влияющих (X). Если вероятность позволяет нам предсказывать неизвестные результаты, основанные на известных параметрах, то постановка обратной задачи дает возможность оценивать неизвестные элементы прогноза, опираясь на знания известных результативных показателей. То есть в первом случае рассматриваемая функция зависит от события, а во втором – от параметра при фиксированном событии, что позволяет определить правдоподобие выбранных величин, оказывающих влияние на результат; P(B) – распределение вероятностей, то есть сумма всех исходов данного события; P(A/B) – апостериорное распределение – условное распределение вероятностей какой-либо величины, рассматриваемое в противоположность ее безусловному или априорному распределению.

Данная формула свидетельствует о том, что оценка вероятностной величины Y может меняться в зависимости от объема знаний относительно наблюдаемых и скрытых X, которые оказывают влияние на конечную вероятностную величину.

Рассмотрим экономический пример для наглядного представления применения байесовских сетей на практике.

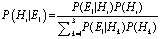

Заменим привычные обозначения событий А и В на Н и Е, где Н является экспертной оценкой или гипотезой, а В – доказательством этой гипотезы.

Тогда формула Байеса для поставленной задачи будет иметь вид:

(4)

(4)

i = 1, m.

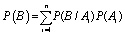

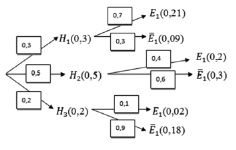

Распределим вероятности событий на основе правила Байеса по базе знаний экспертной системы для вычисления апостериорных вероятностей гипотез при условии наблюдаемых свидетельств, благодаря чему сможем получить информацию об оценочных суждениях для каждого из имеющихся доказательств.

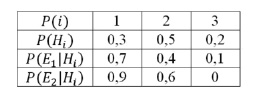

Пусть в БЗ имеется три гипотезы:

– H1 (высокая надежность фирмы);

– H2 (средняя надежность фирмы);

– H3 (низкая надежность фирмы).

Априорные вероятности которых будут  ,

,  ,

,  , соответственно; и два условно независимых свидетельства:

, соответственно; и два условно независимых свидетельства:

– E1 (наличие прибыли у фирмы);

– E2 (своевременные расчеты с бюджетом).

Представим распределение этих вероятностей в табл. 1.

Таблица 1

Распределение вероятностей по заданным условиям

Появление дополнительных фактов, влияющих на гипотезу, будет варьировать ее вероятность, приближая к 0 или 1 в зависимости от качества новой взаимосвязи.

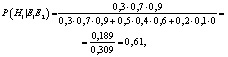

Предположим, что имеются H1, H2 и H3, но только одно свидетельство – E1, появление которого является достоверным.

Тогда апостериорное распределение имеет вид:

, (5)

, (5)

i = 1, 2, 3.

Подставим в формулу данные из таблицы.

,

,

,

,

.

.

Таким образом, вероятность того, что при условии наличия прибыли предприятие будет иметь высокую степень надежности, будет равна 0,49; среднюю – 0,47; низкую – 0,05. Следовательно, после появления достоверного события E1 доверие к гипотезе H1 возрастает, к H2 –незначительно снижается, а к H3 сокращается в четыре раза.

Полученное решение также можно изобразить графически (рис. 1).

Подобный способ представления данных в виде вершин графов, которые являются событиями, характеризуемыми случайной величиной, и дуг – вероятностных зависимостей, может более наглядно продемонстрировать возможные варианты распределения показателей.

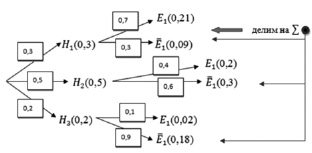

Для того чтобы оценить выбранный параметр, необходимо найти отношение вероятности появления конечного события ко всем остальным подобным значениям, которые появляются на соседних вершинах, но исходят от других «родителей» (рис. 2).

Рис. 1. Графическое представление распределения вероятностей

Рис. 2. Графическое представление оценки выбранного параметра

Итак, после рассмотрения имеющего примера с наличием лишь одного из свидетельств добавим к решению независимое от E1 достоверное событие E2 и получим формулу Байеса следующего вида:

, (6)

, (6)

i = 1, 2, 3.

Тогда апостериорные распределения каждой из гипотез будут равны:

Исходя из полученных результатов, можно заключить, что при одновременном появлении в вероятностной модели двух свидетельств – наличия прибыли и своевременного расчета с бюджетом – в БЗ остаются только две гипотезы H1 и H2, среди которых 61 % будет приходиться на долю фирм с высокой степенью надежности, а 39 % – на фирмы средней надежности [9].

Подобный подход используется в различных отраслях науки и находит свое практическое применение во многих процессах, которые сопровождают не только сложные модели предметных областей, но и повседневную жизнь.

В эпоху господства информации и широкого распространения оцифровки данных – цифрового представления оригинального объекта, описанного на понятном для восприятия компьютером языке, – становится важным рационально подходить к вопросу об оптимизации, затрагивающему все сферы деятельности человека. Для реализации поставленных задач применяются специальные техники, множество из которых позволяет сокращать расстояние от проблемы до конечной цели или, другими словами, выбора наилучшего решения, посредством использования «умных» машин.

Со второй половины двадцатого века происходит зарождение нового направления в мире науки и техники, где первым шагом становится создание искусственного интеллекта. Но одновременно с неоспоримым прорывом в этой области появляются сложности, в том числе в постановке задач по принципу суждений «если-то», которые требуют четкой формулировки вопросов и ответов.

Последующее применение методов нейронных сетей, при помощи которых компьютер обрабатывает огромные массивы данных и находит в них информацию по запросам, так же имело свои недостатки, заключавшиеся в отсутствии возможности спрогнозировать непредвиденное, то есть то, что не было учтено в обучающей выборке.

В восьмидесятых годах наличие подобных ограничении привело к банкротству многих компаний, работавших в индустрии информационных технологий. Но уже в 1988 году после выхода в свет работы американского ученого Д. Перла «Вероятностные рассуждения в интеллектуальных системах» появляется новый способ борьбы с отсутствием и неоднозначностью входных данных посредством использования байесовских сетей. Таким образом, применение байесовского подхода дало импульс дальнейшему развитию сферы высоких технологий, исключив значительные недостатки существующих систем [23].

Каждый день мы сталкивается с необходимостью выбора, но мозг человека по своей природе оперирует лишь априорными вероятностями, игнорируя апостериорные. Поэтому создание «умных» машин, как уже упоминалось ранее, значительно упрощает задачу для лиц, принимающих решения.

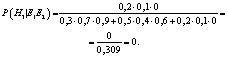

Рассмотрим некоторые из областей применения байесовских сетей, воплощающих возможность использования сложных формализованных моделей с простыми и понятными конечными выводами (рис. 3) [17, 24].

Последний пункт по применению в сфере экономики и финансов является лишь условно определенным в имеющуюся группу, так как байесовские сети можно рассматривать как частный случай когнитивных карт.

Под когнитивными картами понимают графовую модель сложной ситуации в виде причинно-следственных связей между факторами, основанных на экспертных представлениях [2]. Визуализированные структурированные данные служат источником информации для заинтересованных в ней лиц и в последующем могут являться основанием для принятия наиболее эффективного решения.

Рис. 3. Области применения байесовских сетей

В отличие от байесовских сетей когнитивные карты в своем классическом виде представлены не вероятностной оценкой, а величиной от минус единицы до единицы. Тем самым они отражают не только положительное влияние или его отсутствие, но и негативное – с помощью отрицательного числа. К общим чертам можно отнести возможность решения обратной задачи, которая выражается в наличии у данных систем трех состояний [20]:

1. Саморазвитие (взаимосвязи между результатом и факторами распределяются в зависимости от исходных значений);

2. Управляемое развитие (корректировка некоторых показателей);

3. Расчет требуемого результата (замена конечного вывода на желаемый, вследствие чего зависящие от него значения приобретут форму, при которой такой вывод возможен).

В реализации создания подобной модели с помощью байесовских сетей могут помочь такие программы, как Netica и Bayes Server.

2. Основные результаты проведения аудиторских проверок в российских организациях

В соответствии с Федеральным стандартом аудиторской деятельности 1/2010 «Аудиторское заключение о бухгалтерской (финансовой) отчетности и формирование мнения о ее достоверности» (утв. Приказом Минфина России от 20.05.2010 № 46н) завершающим этапом практически любого аудита является процесс формирования аудиторского заключения на основании сделанных аудитором в результате проверки выводов.

Одним из самых важных требований является представление информации в аудиторских заключениях таким образом, чтобы дать уверенность пользователям в достоверности представленной финансовой информации, а аудиторам – в адекватном восприятии данной информации пользователями.

Поэтому форма и содержание аудиторских заключений сегодня являются одним из наиболее важных вопросов, обсуждаемых во всем мире и в нашей стране.

К элементам аудиторского заключения относятся: наименование, адресат, вводный параграф, ответственность руководства за представленную финансовую отчетность, ответственность аудитора, мнение аудитора, прочая ответственность по подготовке отчетов, подпись аудитора, дата аудиторского заключения (отчета) и адрес аудитора.

Под прочей ответственностью в соответствии с п. п. 46 – 48 ISA 700R понимается следующее: на аудитора может возлагаться дополнительная ответственность помимо выражения мнения по финансовой отчетности. Так, может потребоваться заключение по определенным вопросам, которые в ходе аудита оказались в поле зрения аудитора, в частности выражение мнения об адекватности учетных записей или эффективности системы внутреннего контроля аудируемого лица.

Таким образом, ISA 700R требует: если в рамках аудиторского заключения по финансовой отчетности аудитор выражает мнение по вопросам, лежащим в сфере другой отчетной ответственности, он должен раскрыть диапазон этой ответственности в отдельном разделе заключения, следующем за параграфом, в котором выражается мнение.

Аналогичные требования предусмотрены в п. п. 19–21 ФСАД 1/2010 «Аудиторское заключение о бухгалтерской (финансовой) отчетности и формирование мнения о ее достоверности». Так, на аудитора может возлагаться дополнительная ответственность (кроме ответственности за аудит бухгалтерской отчетности), например:

– за сообщение информации по определенным вопросам, если они привлекли внимание аудитора в ходе аудита;

– за проведение определенных дополнительных процедур и составление отчета по результатам их проведения;

– за выражение мнения в отношении определенных обстоятельств (правильности, полноты ведения регистров бухгалтерского учета, правильности корреспонденции счетов бухгалтерского учета, др.).

В этом случае в аудиторское заключение должна быть включена отдельная часть с описанием дополнительной работы, выполненной аудитором, причем таким образом, чтобы было понятно, что обязанность по выполнению такой работы возложена на аудитора в дополнение к ответственности за аудит бухгалтерской отчетности, предусмотренной Федеральными стандартами аудиторской деятельности. В некоторых случаях от аудитора может потребоваться составление отдельного отчета или заключения по результатам выполненной дополнительной работы. Такая отдельная часть, озаглавленная «Заключение в соответствии с требованиями [наименование, дата, номер нормативного правового акта]», должна следовать за частью «Заключение о бухгалтерской отчетности».

Требования к ответственности лиц, уполномоченных аудируемым лицом, значительно расширены. В частности, теперь они отвечают не только за составление и достоверность бухгалтерской отчетности, но и за систему внутреннего контроля, необходимую для составления бухгалтерской отчетности, не имеющей существенных искажений, допущенных вследствие недобросовестных действий или ошибок (п. 5 ФСАД 1/2010).

В текст аудиторского заключения (в отдельную часть «Ответственность аудитора») должны быть включены указания на все применяемые ФСАД и соблюдение аудитором требований профессиональной этики аудиторов (пп. «б» п. 6 ФСАД 1/2010), установленных Кодексом этики аудиторов России (одобрен Советом по аудиторской деятельности при Минфине России, протокол от 31.05.2007 №56). При этом аудитор не должен указывать в аудиторском заключении на то, что аудит был проведен в соответствии с Федеральными стандартами аудиторской деятельности, если аудитором не были выполнены все требования этих стандартов, уместные для применения в условиях конкретного аудиторского задания.

Требования к объему аудиторской проверки установлены в п. 8 ФСАД 1/2010 и соответствуют требованиям ISA 700R к описанию объемов аудиторской проверки, основывающихся на применении понятий и требований, содержащихся в ФПСАД №8 «Понимание деятельности аудируемого лица, среды, в которой она осуществляется, и оценка рисков существенного искажения аудируемой финансовой (бухгалтерской) отчетности», ФПСАД № 21 «Особенности аудита оценочных значений», ФПСАД 5/2010 «Обязанности аудитора по рассмотрению недобросовестных действий в ходе аудита».

Аудитор в ходе планирования аудита проводит оценку риска существенного искажения отчетности, являющегося следствием мошенничества или ошибки. Эта оценка, в свою очередь, основывается на изучении системы внутреннего контроля аудируемого лица и является базой для разработки последующих аудиторских процедур в отношении выявленных рисков.

Пункт 8 ФСАД 1/2010 предусматривает, что в объем аудита входит оценка надлежащего характера применяемой аудируемым лицом учетной политики. Тем самым отечественный Стандарт приведен в соответствие с требованиями аналогичного МСА (ISA 700R). Так, соблюдение требования п. 22 ISA 700R достигается за счет внесения в аудиторское заключение фразы о том, что аудитором был проверен полный комплект финансовой отчетности, составленный в соответствии с требованиями применяемых основных принципов подготовки отчетности, в который также входят обзор учетной политики и прочие пояснительные записки.

Кроме того, п. 8 ФСАД 1/2010 содержит требование оценки риска существенности искажений бухгалтерской отчетности через систему внутреннего контроля аудируемого лица.

Требования к датированию аудиторского заключения в ISA 700R содержат определение получаемых достаточных и надлежащих аудиторских доказательств, необходимых для выражения мнения по финансовой отчетности. Это увязывается с порядком определения даты утверждения отчетности и даты аудиторского заключения, основанном на положениях ISA 560 «Последующие события».

В аудиторском заключении может быть выражено немодифицированное или модифицированное мнение о достоверности бухгалтерской отчетности (п. 14 ФСАД 1/2010).

Аудитор должен выразить немодифицированное мнение (аналог безоговорочно положительного мнения) в случае, когда он приходит к выводу, что бухгалтерская отчетность отражает достоверно во всех существенных отношениях финансовое положение аудируемого лица и результаты его финансовой деятельности в соответствии с правилами отчетности (п. 15 ФСАД 1/2010).

В соответствии с Федеральным стандартом аудиторской деятельности 2/2010 «Модифицированное мнение в аудиторском заключении» (утв. Приказом Минфина России от 20.05.2010 № 46н) модифицированное мнение может быть выражено аудитором в следующих формах: мнение с оговоркой, отрицательное мнение, отказ от выражения мнения (п. 1 ФСАД 2/2010).

ФСАД 2/2010 устанавливает детализированные требования к форме и содержанию аудиторского заключения, включающего модифицированное мнение о достоверности бухгалтерской (финансовой) отчетности аудируемого лица, а также порядку формирования модифицированного мнения.

Впервые в ФСАД 2/2010 указано, что существенные искажения бухгалтерской отчетности могут быть связаны (п. 4 ФСАД 2/2010):

– с принятой аудируемым лицом учетной политикой;

– с тем, каким образом реализована принятая аудируемым лицом учетная политика;

– с уместностью, правильностью и полнотой раскрытия информации в бухгалтерской отчетности.

ФСАД 2/2010 расшифровывает, что отсутствие возможности получения достаточных надлежащих аудиторских доказательств (ограничение объема аудита) может быть следствием (п. 8 ФСАД 2/2010):

– возникновения не контролируемых аудируемым лицом обстоятельств;

– обстоятельств, связанных с характером или сроком проведения аудита;

– препятствий, установленных руководством аудируемого лица.

Впервые вводится понятие не контролируемых аудируемым лицом обстоятельств, которые могут возникнуть (п. 9 ФСАД 2/2010):

– в случае утери аудируемым лицом учетных записей;

– в случае, когда учетные записи существенного компонента изъяты контролирующими органами на неопределенный срок.

ФСАД 2/2010 устанавливает Зависимость формы модифицированного мнения от суждения аудитора о характере обстоятельств, ставших причиной выражения модифицированного мнения, и степени распространения их влияния (возможного влияния) на бухгалтерскую отчетность (Приложение 1 к ФСАД 2/2010).

Дополнительная информация в аудиторском заключении теперь может отражаться в двух дополнительных частях – «Важная информация» и «Прочие сведения».

В табл. 2 отражена зависимость формы модифицированного мнения от суждения аудитора о характере обстоятельств, ставших причиной выражения модифицированного мнения, и степени распространения их влияния (возможного влияния) на бухгалтерскую отчетность.

Таблица 2

Причины и виды модифицированного мнения

|

Характер обстоятельств, ставших причиной выражения модифицированного мнения |

Суждение аудитора о степени распространения влияния (возможного влияния) на бухгалтерскую отчетность |

|

|

Существенное влияние, но не всеобъемлющее |

Существенное и всеобъемлющее влияние |

|

|

Существенное искажение бухгалтерской отчетности |

Мнение с оговоркой |

Отрицательное мнение |

|

Отсутствие возможности получения достаточных надлежащих аудиторских доказательств (ограничение объема) |

Мнение с оговоркой |

Отказ от выражения мнения |

В новых стандартах развернуто указаны причины модификации, а также дано определение всеобъемлющего влияния, которое приводит к отрицательному мнению или к отказу от мнения. Так, согласно п. п. 13 и 14 ФСАД 2/2010 влияние искажения признается всеобъемлющим с точки зрения степени распространения его на бухгалтерскую отчетность или степени возможного распространения его на бухгалтерскую отчетность для тех случаев, когда аудитор не имеет возможности получить достаточные надлежащие аудиторские доказательства. Всеобъемлющее влияние искажения бухгалтерской отчетности имеет место в случаях, когда в соответствии с суждением аудитора это искажение:

а) не ограничено конкретными элементами, счетами бухгалтерского учета или статьями бухгалтерской отчетности;

б) ограничено конкретными элементами, счетами бухгалтерского учета или статьями бухгалтерской отчетности, но его влияние распространяется или могло бы распространяться на большую часть бухгалтерской отчетности;

в) связано с раскрытием информации, являющейся основополагающей для понимания пользователями бухгалтерской отчетности в целом.

Кроме того, четко и однозначно указаны формулировки для выражения модифицированного мнения (п. 35 ФСАД 2/2010):

а) мнение с оговоркой в связи с существенным искажением бухгалтерской отчетности: «По нашему мнению, за исключением влияния на бухгалтерскую отчетность обстоятельств, изложенных в части, содержащей основание для выражения мнения с оговоркой, бухгалтерская отчетность отражает достоверно...»;

б) мнение с оговоркой в связи с отсутствием возможности получить достаточные надлежащие аудиторские доказательства: «По нашему мнению, за исключением возможного влияния на бухгалтерскую отчетность обстоятельств, изложенных в части, содержащей основание для выражения мнения с оговоркой, бухгалтерская отчетность отражает достоверно...»;

в) отрицательное мнение: «По нашему мнению, вследствие существенности обстоятельств, указанных в части, содержащей основание для выражения отрицательного мнения, бухгалтерская отчетность не отражает достоверно...»;

г) отказ от выражения мнения из-за отсутствия возможности получить достаточные надлежащие аудиторские доказательства: «По нашему мнению, вследствие существенности обстоятельств, указанных в части, содержащей основание для отказа от выражения мнения, у нас отсутствовала возможность получить достаточные надлежащие аудиторские доказательства, обеспечивающие основание для выражения мнения, и, соответственно, мы не выражаем мнение о достоверности бухгалтерской отчетности...» [7].

По данным Минфина РФ, в 2013–2014 гг. результаты аудита распределились следующим образом (табл. 3) [1].

Эти результаты могут означать, что достоверность отчетности аудируемых лиц повышается: увеличивается число немодифицированных заключений, снижается число отрицательных заключений и отказов от выражения мнения.

Однако к достоверности такой тенденции следует относиться скептически по следующим причинам:

– аудит – коммерческий вид деятельности, значит, в условиях повышения конкуренции в области аудиторской деятельности могут применяться как ценовые методы привлечения клиентов (демпинг), так и повышение лояльности аудиторов (снижение степени профессионального скептицизма);

Таблица 3

Распределение выданных аудиторских заключений по видам

|

Доля в общем количестве выданных аудиторских заключений |

||||

|

по результатам обязательного аудита |

по результатам инициативного аудита |

|||

|

2013 |

2014 |

2013 |

2014 |

|

|

Аудиторские заключения – всего |

100,0 |

100,0 |

100,0 |

100,0 |

|

в том числе: |

||||

|

с выражением немодифицированного мнения |

74,1 |

76,5 |

70,9 |

73,1 |

|

с выражением мнения с оговоркой |

24,8 |

22,6 |

26,2 |

24,3 |

|

с выражением отрицательного мнения |

0,6 |

0,5 |

1,9 |

1,6 |

|

с отказом от выражения мнения |

0,4 |

0,3 |

1,0 |

1,0 |

– российское законодательство не предполагает каких-либо действенных механизмов ответственности за выдачу аудиторами заведомо ложных заключений, и в условиях снижения общего доверия к результатам аудита со стороны пользователей следует понимать, что улучшение статистических данных может иметь, в том числе, и коррупционную подоплеку.

3. Использование байесовских сетей в моделировании результатов риск-ориентированного аудита

Рассмотрим возможности использования аналитической платформы Netica на примере аудиторского мнения о достоверности бухгалтерской (финансовой) отчетности аудируемого лица.

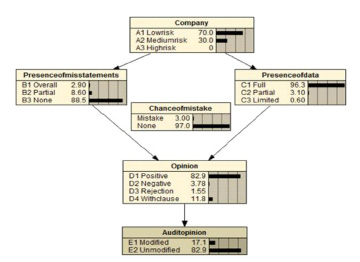

На основе структурированных данных о видах аудиторских заключений создадим БЗ и добавим к имеющимся элементам три гипотезы:

– H1 (организации с низким уровнем риска существенного искажения отчетности), где P(H1) = 0,35;

– H2 (организации со средним уровнем риска существенного искажения отчетности), где P(H2) = 0,5;

– H3 (организации с высоким уровнем риска существенного искажения отчетности), где P(H3) = 0,15.

Также учтем вероятность ошибки при выражении мнения аудитора, которая в рассматриваемом примере будет равна 0,03 (иначе – приемлемый аудиторский риск, обусловленный ограничениями выборочного исследования и несовершенства систем учета и внутреннего контроля аудируемого лица). Она будет заложена во внутреннем распределении и выведена на экран в качестве отдельной вершины только для наглядного обоснования полученных отклонений.

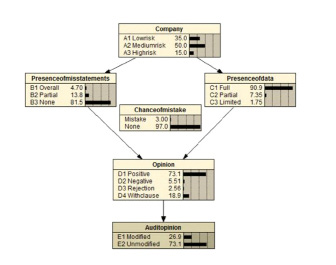

Тогда саморазвитие построенной на причинно-следственных связях системы в конкретном случае будет выглядеть следующим образом (рис. 4).

При этом после распределения вероятностей при заданных параметрах доля немодифицированных заключений составит 73,1 %, а модифицированного – 26,9 % (из которых 18,9 % будет являться мнением с оговоркой, 5,51 % – отрицательным, 2,56 % – отказом от выражения мнения).

Данное распределение соответствует статистике Минфина РФ о результатах аудита за 2014 г. [1].

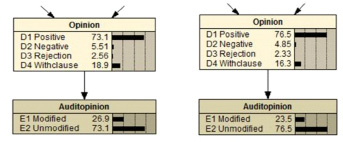

Для иллюстрации управляемого развития систем изменим значение приемлемого аудиторского риска с 0,03 (рис. 5а) до 0,15 (рис. 5б).

Рис. 4. Состояние саморазвития системы: B1, B2, B3 – наличие в проаудированной финансовой отчетности существенных искажений (B1 – всеобъемлющего характера, B2 – частного характера, B3 – отсутствие искажений); C1, C2, C3 – получены достаточные надлежащие аудиторские доказательства (C1 – в полном объеме, С2 – имело место ограничение частного характера, C3 – всеобъемлющее ограничение объема аудита); D1, D2, D3, D4 – выражение мнения аудитора (D1 – немодифицировнное, D2 – отрицательное, D3 – отказ от выражения мнения, D4 – с оговоркой); E1, E2 – вид аудиторского заключения (E1 – модифицированное, E2 – немодифицированное)

а б

Рис. 5. Управляемое развитие: а – с вероятностью ошибки 0,03; б – с вероятностью ошибки 0,15

Так, в первом распределении процент немодифицированного заключения составляет 73,1 %, а во втором, как и следовало ожидать, увеличит вероятность выдачи немодифицированного заключения, причем на 3,4 процентных пункта, что является не столь значительным отклонением, что позволяет сделать вывод о незначительном влиянии риска необнаружения на выводы аудитора в заключении.

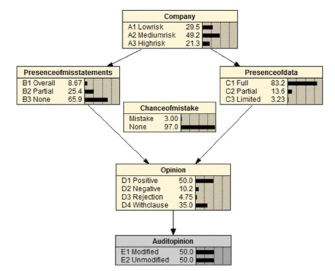

Рассмотрим, как повлияет на аудиторское заключение неадекватная первоначальная оценка риска существенного искажения отчетности аудитором. Так, изменим первоначальное распределение аудируемых лиц по уровню риска (70 % – организации, характеризующиеся низким риском существенного искажения, 30 % – организации со средним риском). Тогда распределение вероятности выдачи аудиторского заключения определенного типа будет выглядеть так (рис. 6).

В данной ситуации вероятность выдачи немодифицированного заключения возрастает на 9,8 процентных пунктов. То есть излишняя лояльность аудитора к клиенту может проявиться с этапа планирования аудита при оценке рисков существенного искажения. И именно неадекватный процесс оценки рисков, а не управление риском необнаружения, может послужить причиной некачественного аудита. Одна из иллюстраций такой ситуации – история разоблачения махинаций одной из крупнейших аудиторских компаний Arthur Anderson, которая выдавала безоговорочно аудиторские заключения компании Enron, преднамеренно искажавшей информацию о реальном финансовом положении.

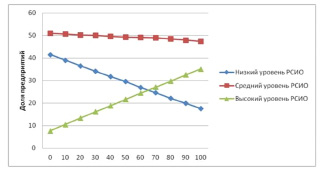

Последним из трех состояний системы, построенной по принципу байесовских сетей, является расчет требуемого результата. Для этого будем постепенно повышать вероятность вынесения модифицированного аудиторского заключения с шагом равным 10, что повлечет за собой изменения не только сопутствующей вероятности, но и всех взаимосвязанных с ней, полученный результат рассмотрим на графике, демонстрирующем процентное соотношение предприятий при таком способе пошагового распределения (рис. 8).

Также зафиксируем нейтральное положение системы с равновероятностным появлением двух событий (рис. 7).

Рис. 6. Управляемое развитие процесса аудита при занижении оценки риска существенного искажения отчетности

Рис.7. Расчет требуемого результата

Рис. 8. Процентное соотношение предприятий при увеличении вероятности вынесения модифицированного аудиторского заключения

По данным графика можно заключить, что с увеличением вероятности получения модифицированного заключения доля предприятий высокого уровня риска существенного искажения отчетности стремительно растет, а низкого уровня РСИО – сокращается. В то же время процент организаций со средним уровнем РСИО незначительно снижается, составляя 47 % от общей совокупности предприятий при достоверной вероятности появления модифицированного аудиторского заключения по итогам проверки.

Заключение

После рассмотрения примера возможного применения байесовских сетей в области аудита следует заключить, что данная модель наглядно продемонстрировала изменения, которые происходили при увеличении процента вынесения модифицированного заключения, варьировании вероятности ошибки при выражении мнения аудитором, а также при изначально неверной оценке рисков существенного искажения отчетности. Эти изменения отразились на доле предприятий различных степеней РСИО и состоянии сопутствующих элементов (наличие искажений в отчетности и полнота данных).

Исходя из результатов математической обработки, следует заключить, что наибольшее влияние на результат аудита (вид аудиторского мнения в заключении) имеет качество оценки – оценка аудиторами рисков существенного искажения отчетности. Излишняя лояльность аудиторов к этой оценке (игнорирование значимых проблем) с высокой степенью вероятности приводит выдаче положительного заключения (немодифицированного или с оговоркой).

Подобный результат может быть весьма полезен для мониторинга состояния аудиторской деятельности уполномоченным федеральным органом (Минфином РФ) с точки зрения определения влияния отдельных факторов на динамику результатов аудита. Атипичная картина может свидетельствовать о недобросовестных проверках, неадекватной оценке рисков существенного искажения, снижении качества аудиторских процедур, излишней лояльности аудиторов к отдельным клиентам и прочих признаках снижения качества аудита.

Также к рассмотренной модели могут быть добавлены дополнительные свидетельства, например, элементы, оказывающие влияние на полноту предоставляемых данных и состояние отчетности (наличие или отсутствие искажений). В таком случае объекты исследования будут интересны не только органам, проводящим мониторинг аудиторской деятельности, но и самим проверяемым лицам, которые смогли бы в соответствии с полученными результатами отследить «слабые стороны» учета и планирования и попытаться повысить вероятность вынесения немодифицированного заключения по итогам проверки организации за счет принятия решений по улучшению качества тех звеньев учета, по которым наблюдается наиболее негативная тенденция отрицательного влияния.

Исходя из всего вышесказанного, следует отметить, что байесовские сети могут являться мощным инструментом прогнозирования посредством наглядного представления исследуемого объекта и определения достоверности сформулированной гипотезы. Даже при различных априорных значениях, которые изначально могут быть определены ошибочно, при достаточном количестве свидетельств, апостериорное значение будет приближаться к истинному [16].

На сегодняшний день большой поток информации, который поступает из различных сфер жизни общества, может быть преобразован в полезные знания, если научиться правильно производить первичную переработку, сортируя те элементы, которые представляют ценность, и отбрасывая ненужные. Создание аналитических платформ, когнитивных вычислительных систем, специальных программ для обработки больших объемов данных меняет привычные представления о принятии решений, преобразуя подобное взаимодействие в синергию интеллекта человека и машины.

Таким образом, байесовские сети, в основе которых заложена формула английского математика Томаса Байеса, заполняют пустоту, разделяющую априорную вероятность и объективное представление действительности, тем самым расширяя возможности применения подобного подхода и способствуя дальнейшей их эволюции во взаимодействии с другими областями наук.

Библиографическая ссылка

Швырёва О.И., Кацко И.А., Киёк М.О. МОДЕЛИРОВАНИЕ СОВРЕМЕННЫХ ТЕНДЕНЦИЙ РИСК-ОРИЕНТИРОВАННОГО АУДИТА С ПРИМЕНЕНИЕМ ТЕОРЕМЫ БАЙЕСА // Международный студенческий научный вестник. – 2016. – № 4-4. ;URL: https://eduherald.ru/ru/article/view?id=16430 (дата обращения: 26.04.2024).