В современных условиях становления рыночной экономики и совершенствования управления, выработки новой стратегии развития предприятий усиливаются роль и значение системы управленческого учета. Одним из наиболее трудоемких участков учета являются учет затрат на производство.

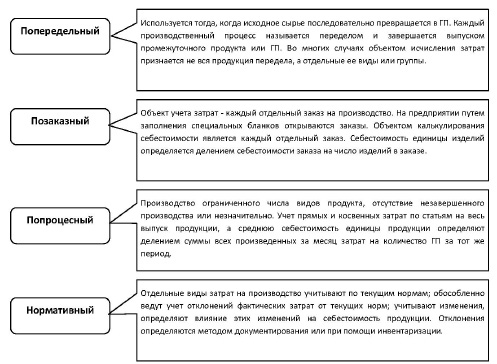

Затраты – это размер ресурсов, измеренные в денежной форме, использованных в процессе хозяйственной деятельности за определенный временной этап. Особенность современной системы учета затрат заключается в том, что она не ограничивает выбор способов и приемов учета, предусматривает самостоятельное их комбинирование субъектами хозяйствования. В России в настоящее время используются четыре основных методов затрат на производство по отдельным объектам учета (рис. 1).

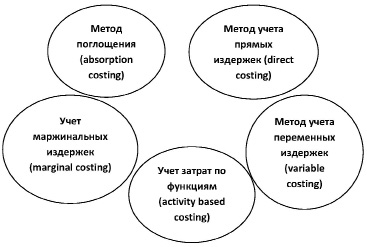

В МСФО не существует определенных стандартов по учету затрат, однако, если предприятия организовывают и внедряют управленческий учет в соответствии с Международными стандартами, которые обеспечивают лучшее качество отчетов по сравнению с российской системой бухгалтерского учета (РСБУ), то здесь себя зарекомендовали следующие методы (рис. 2).

Некоторые из методов зарубежной практики имеют русские аналоги, такие например как: Standart costing и Activity Based Costing аналогичны нормативному и попроцессному методам соответственно. Что касается остальных, то метод учета маржинальных издержек (marginal costing) – это метод калькуляции себестоимости, связан больше с ценообразованием, чем с учетом затрат. Метод учета переменных издержек (variable costing) точно такой же как и метод учета прямых издержек (direct costing), различие заключается только в название.

Независимо от того, какой объект для учета затрат мы выбираем – будь то единица продукции, процесс, заказ или передел – для решения вопроса учета затрат (прямых и накладных, переменных и постоянных) выбор всегда невелик: или Absorption costing, или Direct costing.

Следует подчеркнуть: такие методы как Standard cost Activity based costing Marginal costing и др. не являются альтернативой Direct costing иAbsorption costing, т. е. применяются не вместо них, а наряду с ними и для других целей. Методы учета Direct costing и Absorption costing применяются независимо от того, какой выбран метод калькуляции и с какими объектами она калькуляция связана.

Метод поглощения (Absorption costing) – это метод, основанный на включении. помимо прямых затрат, всех, как переменных, так и постоянных производственных накладных расходов в себестоимость производимой продукции.

Рис. 1. Основные методы учета затрат в России

Рис. 2. Методы учета затрат в международной практике

Преимущество метода Absorption costing в том состоит, что он позволяет оказывать влияние на финансовый результат. Так, управляя объемами выпуска и объемами продаж, менеджеры могут регулировать прибыль – её величина будет зависеть от того, какая доля постоянных производственных расходов уже покрыта доходами от реализации, а какая – «осталась на складе». Недостаток метода состоит в ограниченности возможностей его применения. Чем шире номенклатура выпускаемой продукции – тем выше вероятность искажения показателей себестоимости на единицу.

Метод учета прямых затрат (Direct costing) – это метод, основанный на включении в себестоимость производимой продукции только прямых производственных затрат. Все накладные расходы, кроме общепроизводственных переменных (кстати, вот почему Direct costing – это то же самое, что Variable costing), относятся к расходам текущего (отчетного) периода.

Преимущество метода Direct costing, прежде всего, в простоте его применения, благодаря чему он позволяет проводить гибкую политику ценообразования (через анализ безубыточности), давая возможность оперативно её контролировать и т.о. управлять финансовыми результатами. Кроме того, данный метод учета затрат упрощает процедуру их нормирование, что крайне важно в технически сложных производствах с обширной номенклатурой, т.е. там, где в целях калькулирования применяется Standard cost.

Различие между указанными двумя методами состоит в непростом решении простого вопроса: как быть с постоянными накладными производственными расходами? Можно включить их в себестоимости продукции, распределив пропорционально исходя из возможных базовых критериев, или не распределять их вовсе, а отнести к расходам текущего периода подобно тому, как принято учитывать административные расходы. Если принимается первый вариант – это означает, что постоянные производственные расходы будут признаваться по мере реализации продукции, если второй – такие расходы будут признаваться в тех периодах, в течение которых они возникают, независимо от того, реализована продукция или еще на складе.

В условиях политики унификации российской практики учета с международной необходимо детальное изучение особенностей зарубежных методов учета затрат и возможности использования их на российских предприятиях.

Библиографическая ссылка

Гавриш К.Е. МЕТОДЫ УЧЕТА ЗАТРАТ В СООТВЕТСТВИИ С МСФО // Международный студенческий научный вестник. – 2016. – № 4-4. ;URL: https://eduherald.ru/ru/article/view?id=16379 (дата обращения: 20.04.2024).