Норма прибыли, то есть рентабельность имеет огромное значение для всей экономики, в том числе и экономики России, так как она является показателем экономической эффективности. Рентабельность может зависеть от различных факторов, в настоящей статье рассмотрен такой фактор как производительность труда.

В таблице рассчитана производительность труда, тыс. руб./чел. для каждой экономической деятельности с помощью таких показателей как выпуск в текущих ценах, млрд. руб. и среднегодовая численность занятых, тыс. чел.

По формуле 5=3/4·1000 (числа 5; 3 и 4 – номера столбцов в таблице).

Также в таблице указаны такие значения как рентабельность по активам. % и рентабельность по обороту. %

Все данные за 2006 год, 2013 год и за 2014 год.

На основании данных таблицы построены следующие графики, на которых можно наглядно проследить зависимость между изучаемыми признаками.

|

Отрасли |

Год |

Выпуск в текущих ценах, млрд. руб. |

Среднегодовая численность занятых, тыс. чел. |

Производительность труда, тыс. руб./чел. |

Рентабельность по активам. % |

Рентабельность по обороту. % |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

1. Всего в экономике |

2006 |

22977,3 |

67047 |

343 |

9,3 |

14 |

|

2013 |

56896,1 |

67901 |

838 |

5 |

7,7 |

|

|

2014 |

61089,4 |

67813 |

901 |

3,9 |

8,6 |

|

|

2. Сельское хозяйство, охота, лесное хозяйство |

2006 |

981,3 |

7254 |

135 |

4 |

9 |

|

2013 |

2178,3 |

6364 |

342 |

2,5 |

6,3 |

|

|

2014 |

2424,5 |

6247 |

388 |

5,7 |

18,4 |

|

|

3. Рыболовство,рыбоводство |

2006 |

58,1 |

143 |

406 |

6,5 |

7,4 |

|

2013 |

112,2 |

139 |

807 |

15,1 |

21,1 |

|

|

2014 |

124,1 |

139 |

893 |

6,1 |

33,2 |

|

|

4. Добыча полезных ископаемых |

2006 |

2509,4 |

1113 |

2255 |

16,5 |

30,9 |

|

2013 |

5893,9 |

1075 |

5483 |

12,7 |

25,1 |

|

|

2014 |

6306 |

1064 |

5927 |

14,6 |

22,2 |

|

|

5. Обрабатывающие производства |

2006 |

4116 |

11463 |

359 |

15,1 |

15,9 |

|

2013 |

8588,9 |

10065 |

853 |

4,9 |

9,5 |

|

|

2014 |

9536,2 |

9872 |

966 |

2,3 |

10,7 |

|

|

6. Производство и распределение электроэнергии, газа, воды |

2006 |

727 |

1921 |

378 |

3,1 |

3,8 |

|

2013 |

1975,6 |

1936 |

1020 |

1,3 |

4,7 |

|

|

2014 |

2075,4 |

1914 |

1084 |

1,4 |

5 |

|

|

7. Строительство |

2006 |

1202 |

5110 |

235 |

4 |

5,6 |

|

2013 |

3994,3 |

5712 |

699 |

1,8 |

4,8 |

|

|

2014 |

3964,5 |

5664 |

700 |

1,6 |

5,1 |

|

|

8. Оптовая и розничная торговля, ремонт автотранспортных средств, бытовых приборов |

2006 |

4673,4 |

11304 |

413 |

9,9 |

11,5 |

|

2013 |

9887,5 |

12408 |

797 |

7,2 |

7,1 |

|

|

2014 |

10575,2 |

12695 |

833 |

4,7 |

7,4 |

|

|

9. Гостинницы и рестораны |

2006 |

206,7 |

1022 |

202 |

12,6 |

16,3 |

|

2013 |

595,6 |

1267 |

470 |

4,2 |

6,7 |

|

|

2014 |

636,8 |

1272 |

501 |

Отр. |

5,8 |

|

|

10. Транспорт и связь |

2006 |

2247,6 |

1022 |

2199 |

5 |

14,3 |

|

2013 |

5098,9 |

5420 |

941 |

4,1 |

9,9 |

|

|

2014 |

5333 |

5409 |

986 |

1,5 |

9,6 |

|

|

11. Финансовая деятельность |

2006 |

977,2 |

956 |

1022 |

3,9 |

17,6 |

|

2013 |

2847,3 |

1309 |

2175 |

5,7 |

0,4 |

|

|

2014 |

3243,8 |

1312 |

2472 |

0 |

0,7 |

|

|

12. Операции с недвижимым имуществом, аренда и предоставление услуг |

2006 |

2287,6 |

5058 |

452 |

3,6 |

11,6 |

|

2013 |

6860,0 |

5815 |

1180 |

0,1 |

9 |

|

|

2014 |

7459,9 |

5889 |

1267 |

1,2 |

8,9 |

|

|

13. Гос. управление, обеспечение военной безопасности, социальное страхование |

2006 |

1189,2 |

3471 |

343 |

8,6 |

1 |

|

2013 |

3794,4 |

3711 |

1022 |

1,8 |

9 |

|

|

2014 |

3984,3 |

3732 |

1068 |

0,3 |

9,6 |

|

|

14. Образование |

2006 |

619,3 |

6029 |

103 |

6,2 |

6,6 |

|

2013 |

1774,1 |

5570 |

319 |

4,1 |

5,3 |

|

|

2014 |

1823 |

5520 |

330 |

3,6 |

5,2 |

|

|

15. Здравоохранение и предоставление социальных услуг |

2006 |

765,5 |

4484 |

171 |

5,1 |

7,2 |

|

2013 |

2301,0 |

4523 |

509 |

2,9 |

5,9 |

|

|

2014 |

2529 |

4496 |

563 |

3,1 |

7,4 |

|

|

16. Предоставление прочих коммунальных, социальных услуг |

2006 |

417,1 |

2412 |

173 |

8,2 |

12,4 |

|

1013 |

994,0 |

2520 |

394 |

5,1 |

- |

|

|

2014 |

1073,8 |

2513 |

427 |

0,9 |

Отр. |

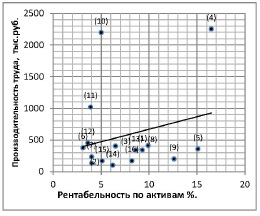

Рис. 1. Зависимость рентабельности по активам от производительности труда за 2006 год

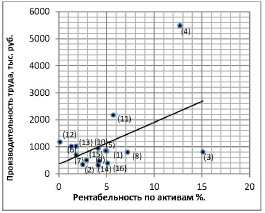

Рис. 2. Зависимость рентабельности по активам от производительности труда за 2013 год

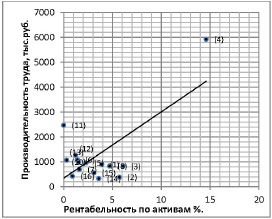

Рис. 3. Зависимость рентабельности по активам от производительности труда за 2014 год

На графиках изображены точки для каждой экономической отрасли, которые имеют определенные координаты: (X= Рентабельность по активам %; Y= Производительность труда, тыс. руб.)

Также поострена линия тренда – она представляет собой геометрическое отображение средних значений анализируемых показателей, полученных с помощью каких-либо математических точек изображенных на графике.

Линия тренда возрастает на графиках – это означает, что существует зависимость нормы прибыли от производительности труда (Чем больше производительность труда, тем больше рентабельность или наоборот.)

Есть точки с большими отклонениями от линии тренда на рис. 1 такими являются точка 4 (Добыча полезных ископаемых), точка 10 (Транспорт и связь), точка 11 (Финансовая деятельность).

Точки: 4 (Добыча полезных ископаемых), 11 (Финансовая деятельность) рис. 2 имеют отклонения от линии тренда такие же точки имеют отклонение и у рис. 1, но у первого графика (рис. 1) еще откланяется точка 10.

На рис. 2 и 3 также происходят отклонения у точек: 4 (Добыча полезных ископаемых) и 11 (Финансовая деятельность), но вот точка 10 (Транспорт и связь) в 2013 и 2014 году почти не имеет отклонение она практически лежит на линии тренда (т.к. производительность труда в этих годах спала.)

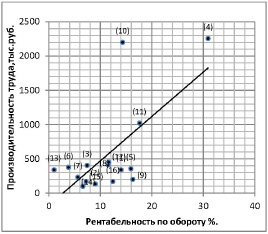

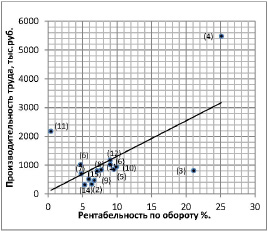

Рис. 4. Зависимость рентабельности по обороту от производительности труда за 2006 год

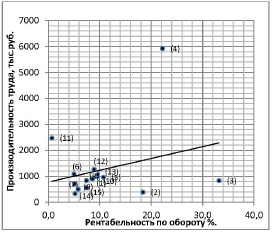

Рис. 5. Зависимость рентабельности по обороту от производительности труда за 2013 год

Рис. 6. Зависимость рентабельности по обороту от производительности труда за 2014 год

На данных графиках изображены точки для каждой экономической отрасли, которые имеют определенные координаты: (X= Рентабельность по обороту. %; Y=Производительность труда, тыс. руб.)

Ситуация тут точно такая же как и в описании предыдущих графиков. Существует зависимость нормы прибыли от производительности труда. Чем больше производительность труда, тем больше рентабельность или наоборот.

Точно в таких же отраслях есть отклонения от линии тренда.

В итоге можно сказать, что наглядно доказано, что существует зависимость нормы прибыли от производительности труда.

Библиографическая ссылка

Девятко А.В., Голуб Л.А. ЗАВИСИМОСТЬ НОРМЫ ПРИБЫЛИ ОТ ПРОИЗВОДИТЕЛЬНОСТИ ТРУДА // Международный студенческий научный вестник. – 2016. – № 4-4. ;URL: https://eduherald.ru/ru/article/view?id=16348 (дата обращения: 19.04.2024).