В современном мире каждое государство нацелено на экономический рост, следствием которого выступает высокий уровень благосостояния населения. Повышение темпов экономического роста во многом определяется эффективностью работы банковской системы. Один из наиболее важных показателей развития банковской системы – это степень ее капитализации. Собственный капитал кредитной организации играет важную роль в обеспечение устойчивости и бесперебойности ее функционирования. На сегодняшний день отличительной чертой современной банковской системы России является высокая концентрация капитала в Центральном федеральном округе и недостаток его в регионах [3].

На 1 января 2015 года в Российской Федерации функционировало 810 кредитных организаций, из которых 418 располагали уставным капиталом свыше 300 млн. руб. (около $5,5 млн.) [9]. Практика показывает, что такого уровня капитализации недостаточно. Кредитные организации, имеющие небольшую долю собственных средств, не способны осуществлять банковские операции на рыночных принципах и зачастую специализируются на проведении незаконных операций.

В настоящее время контроль над функционированием банковской системы со стороны Центрального банка усилился. В 2013 году Банк России отозвал лицензии у 33 кредитных организаций. На протяжении 2014 года количество лицензированных коммерческих банков в России продолжило стремительно сокращаться. Своей политикой Центральный банк преследует следующе цели: оздоровление банковской системы, устранение проблемных банков, защиту интересов вкладчиков.

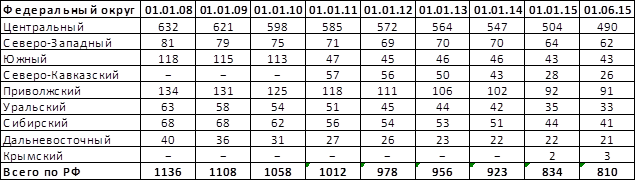

Таблица 1.

Динамика действующих КО по федеральным округам в 2008-2015 гг.

За рассматриваемый период число кредитных организаций в Российской Федерации сократилось на 326, что в относительном выражении составило 28,7% от общего их количества на 1 января 2008 года. Причем наибольшая доля ликвидаций пришлась именно на 2014 год. Чуть меньшая доля была отмечена в кризисный период 2009 года [9].

Довольно быстрыми темпами сокращается количество кредитных организаций по всем федеральным округам. Наиболее ощутимое воздействие отзыва лицензий было оказано на Северо – Кавказский федеральный округ, где в течение 2014 года и первой половины 2015 года было ликвидировано 39,5% кредитных организаций от общего их числа в данном регионе на начало 2014 года. В Уральском федеральном округе это значение достигло 21,4%, а в Сибирском федеральном округе 19,6%. Несмотря на то, что в Центральном федеральном округе абсолютное значение ликвидированных кредитных организаций наибольшее, их процентное соотношение составило 10,4 %.

В качестве основных причин отзыва лицензии называются такие, как невыполнение предписаний органов надзора, утрата собственных средств, проведение сомнительных операций, отсутствие необходимых резервов, фактическая остановка деятельности кредитной организации или выдача крупных сумм сомнительного характера [2].

Необходимо отметить, что закрытию подверглись преимущественно мелкие кредитные организации, которые до ликвидации занимали значимое место на региональном рынке финансовых услуг [8]. После участившихся отзывов лицензий вкладчики стали забирать свои средства из мелких кредитных организаций и вкладывать их в более крупные. Так, основной приток вкладов пришелся на следующие банки: Сбербанк, ВТБ24, Газпромбанк, Альфа-Банк, Банк Москвы.

Увеличение с начала 2015 года требований к минимальному уставному капиталу банков, а также подготовка к внесению изменений в Федеральный закон «О Центральном банке Российской Федерации», в частности, намерение введения норматива Н25 может свидетельствовать о ликвидации банков более быстрыми темпами и в новых масштабах в ближайшем будущем [6].

В 2014 году из фонда страховых выплат было выделено 159,3 млрд. руб. на выплаты вкладчикам. В результате его объем сократился до 79,9 млрд. руб. [1]. И если Банк России продолжит отзывать лицензии у российских банков с той же или большей интенсивностью, то средств Агентства по страхованию вкладов хватит для выплаты компенсаций примерно до конца 2015 года.

В условиях сегодняшней геополитической ситуации, связанной с введением санкций в 2014 году против России, в среднесрочной перспективе необходимо снижать зависимость банковской системы от иностранного капитала [4]. Так как Запад закрывает доступ к своим ресурсам, а условия кредитования на азиатских рынках существенно хуже. Например, Китай, как правило, предоставляет кредиты лишь под конкретные проекты. Значит, остается поиск необходимых средств внутри страны.

В связи с введением санкций Регулятору необходимо искать меры по поддержке банковского сектора. Во-первых, необходимо создание Российской национальной платежной системы. Во-вторых, не менее важно предоставить кредитным организациям возможность получать данные из ряда государственных органов, таких как ФНС, МВД, Пенсионный Фонд, Служба судебных приставов. Данная мера позволит им более корректно определять долговую нагрузку заемщика, тем самым снижая свои риски [5].

На сегодняшний день уже достигнуты некоторые результаты по вопросу повышению качества и скорости проверки заемщика на платежеспособность. Так, 1 марта 2015 года в Федеральный закон «О кредитных историях» вступила в силу поправка, в соответствии с которой теперь каждая кредитная организация должна в обязательном порядке представлять всю имеющуюся информацию, необходимую для формирования кредитных историй в отношении всех заемщиков, хотя бы в одно бюро кредитных историй [7]. Это, в первую очередь, необходимо для создания единой базы кредитных историй, которая позволит повысить качество проверки заемщика на кредитоспособность.

В современных условиях существует неизбежность следования техническому прогрессу. Поскольку он не только облегчает работу, но и способствует увеличению уровня безопасности, без которого не возможно существование любой кредитной организации. Поэтому возникает необходимость внедрения новых технологий в банковскую систему, например, использования дополнительной системы биометрической безопасности: идентификации по отпечаткам пальцев, рисунку капилляров, голосу или лицу. Эти технологии являются наиболее эффективным способом обеспечения безопасного доступа клиентов к финансовым услугам. Например, при применении технологии распознавания лиц в банкоматах можно избежать мошенничества, связанного с кражей пин-кода, карт или их клонированием. На сегодняшний день они уже активно внедряются банками по всему миру, и России следует взять на вооружение опыт зарубежных стран.

Итак, подводя итог вышеизложенному, можно сделать вывод, что реформирование банковской системы России назревало давно. Поэтому главной целью Банка России при осуществлении проверок является не само сокращение числа банков и небанковских кредитных организаций, а улучшение финансовой устойчивости банковской системы в целом и соблюдение ею законодательства. Но, в то же время, реформирование банковского сектора должно проходить с минимальными последствиями для частных клиентов и малых предприятий.

Библиографическая ссылка

Федина Д.П. ТЕНДЕНЦИИ РАЗВИТИЯ БАНКОВСКОЙ СИСТЕМЫ РОССИИ В СОВРЕМЕННЫХ УСЛОВИЯХ // Международный студенческий научный вестник. – 2015. – № 6. ;URL: https://eduherald.ru/ru/article/view?id=14223 (дата обращения: 19.04.2024).