Полученные при анализе динамических рядов экономических показателей характеристики используются для получения статистических прогнозов, под которыми понимаются статистические оценки состояния явления в будущих периодах.

Статистическое прогнозирование основано на предположении, что закономерность развития, основная тенденция, действующая в прошлом (внутри ряда динамики), сохранится и в будущем. Такое предположение называется экстраполяцией [5]. Теоретической основой распространения тенденции на будущее является инерционность социально-экономических явлений.

Следует иметь в виду, что экстраполяция в рядах динамики носит приближенный характер. Точность прогноза зависит от сроков прогнозирования: чем они короче, тем надежнее результат экстраполяции, так как за короткий период времени не успевают значительно измениться условия развития явления и характер его динамики [1].

Прогнозирование позволяет рассмотреть возможные альтернативы разработки финансовой стратегии, обеспечивающей достижение предприятием стабильного положения на рынке и прочной финансовой устойчивости.

С помощью метода экстраполяции получают два вида прогноза: точечные и интервальные. Точечный прогноз представляет собой конкретное численное значение уровня в прогнозируемый период (момент) времени. Интервальный прогноз – диапазон численных значений, предположительно содержащий прогнозируемое значение уровня.

В зависимости от того, какие принципы и исходные данные положены в основу прогноза, выделяют следующие методы экстраполяции (прогнозирования):

– на основе среднего абсолютного прироста  ,

,

– на основе среднего коэффициента роста  ,

,

– на основе аналитического выравнивания ряда.

Метод прогнозирования на основе среднего абсолютного прироста t1 применяется в том случае, если уровни изменяются равномерно (линейно).

Прогнозируемое значение уровня определяется по формуле:

где  – экстраполируемый уровень; yn – конечный уровень ряда динамики; l – период упреждения прогноза (срок экстраполяции).

– экстраполируемый уровень; yn – конечный уровень ряда динамики; l – период упреждения прогноза (срок экстраполяции).

Прогнозирование по среднему коэффициенту роста  применяется, если общая тенденция характеризуется экспотенциальной кривой. В этом случае экстраполируемый уровень определяется по формуле:

применяется, если общая тенденция характеризуется экспотенциальной кривой. В этом случае экстраполируемый уровень определяется по формуле:

Прогнозирование на основе аналитического выравнивания является наиболее распространенным методом прогнозирования. Для получения прогноза используется аналитическое выражение тренда. Чтобы получить прогноз, достаточно в модели продолжить значение условного показателя времени от t1 до tn+1.

Интервальные прогнозы строятся на основе точечных прогнозов. Доверительным интервалом называется такой интервал, относительно которого можно с заранее выбранной вероятностью утверждать, что он содержит значение прогнозируемого показателя. Ширина интервала зависит от качества модели, т.е. степени ее близости к фактическим данным, числа наблюдений, горизонта прогнозирования и выбранного пользователем уровня вероятности и других факторов [5].

Интервальные прогнозы имеют значительные преимущества перед точечными – они учитывают вероятность свершения прогноза. Величина доверительного интервала определяется в общем виде так[5]:

,

,

где коэффициент tα является табличным значением t-статистики Стьюдента при заданном уровне значимости и числе наблюдений; σ – средняя квадратическая ошибка тренда, рассчитываемая по формуле:

,

,

где n – число уровней исходного ряда; m – число параметров трендового уравнения.

Для ряда динамики прогнозное значение Y принадлежит интервалу:  .

.

Если построенная модель адекватна, то с выбранной пользователем вероятностью можно утверждать, что при сохранении сложившихся закономерностей развития прогнозируемая величина попадает в интервал, образованный верхней и нижней границей.

После получения прогнозных оценок необходимо убедиться в их разумности и непротиворечивости оценкам, полученным иным способом.

Применение метода экстраполяции для составления прогноза некоторых показателей компании ОАО «Ростелеком».

ОАО «Ростелеком» – одна из крупнейших в России и Европе телекоммуникационных компаний национального масштаба, присутствующая во всех сегментах рынка услуг связи и охватывающая более 34 млн домохозяйств в России.

Компания занимает лидирующее положение на российском рынке услуг широкополосного интернет-доступа (ШПД) и платного телевидения: количество абонентов услуг ШПД превышает 11,0 млн. а платного ТВ «Ростелекома» – более 7,8 млн пользователей, из которых свыше 2,5 миллиона смотрит уникальный федеральный продукт «Интерактивное ТВ».

Консолидированная выручка Группы компаний за 3 кв. 2014 г. составила 75,5 млрд. руб., чистая прибыль – 24,5 млрд. руб.

«Ростелеком» является безусловным лидером рынка телекоммуникационных услуг для российских органов государственной власти и корпоративных пользователей всех уровней.

Компания – признанный технологический лидер в инновационных решениях в области электронного правительства, облачных вычислений, здравоохранения, образования, безопасности, жилищно-коммунальных услуг.

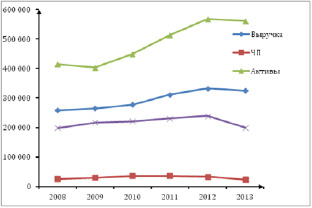

В табл. 1 представлена динамика изменения ключевых показателей деятельности компании с 2008 по 2013 год.

Таблица 1

|

2008 |

2009 |

2010 |

2011 |

2012 |

2013 |

|

|

|

Выручка |

258 921 |

264 645 |

277 497 |

312 330 |

332 435 |

325 704 |

295 255 |

|

Чистая прибыль |

26 263 |

30 429 |

36 819 |

36 819 |

33 202 |

24 131 |

31 277 |

|

Активы |

414 603 |

403 180 |

449 229 |

513 381 |

567 190 |

560 972 |

484 759 |

|

Капитал и резервы |

198 133 |

217 411 |

221 498 |

231 198 |

238 832 |

199 756 |

217 805 |

Рис. 1

Построив тренды этих показателей (рис. 1), мы можем видеть, что в 2013 году все без исключения показатели, испытывавшие до этого рост, уменьшились.

Построим точечный прогноз на 1 год с помощью среднего абсолютного прироста  ,

,

1. Вычислим средний абсолютный прирост

|

|

|

|

Выручка |

13356,6 |

|

Чистая прибыль |

-426,4 |

|

Активы |

29273,8 |

|

Капитал и резервы |

324,6 |

2. Вычислим прогнозные показатели по формуле  на 1год вперед

на 1год вперед

|

|

2008 |

2009 |

2010 |

2011 |

2012 |

2013 |

2014 |

|

Выручка |

258 921 |

264 645 |

277 497 |

312 330 |

332 435 |

325 704 |

339 061 |

|

ЧП |

26 263 |

30 429 |

36 819 |

36 819 |

33 202 |

24 131 |

23 776 |

|

Активы |

414 603 |

403180 |

449229 |

513 381 |

567 190 |

560 972 |

585 367 |

|

Капитал и резервы |

198 133 |

217 411 |

221 498 |

231 198 |

238 832 |

199 756 |

200 027 |

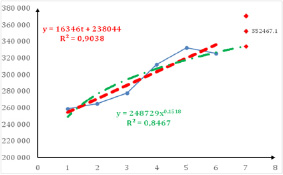

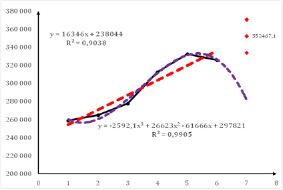

Теперь воспользуемся методами аналитического выравнивания ряда. В качестве инструмента будем использовать MS Excel [3], [6], [7], [8].

Построим модель регрессии Выручки (Y1)) от времени t (t =1, 2, …, 6). Рис. 2 и 3.

При прогнозировании целесообразно (по мере возможности) использование нескольких методов прогнозирования. Это повысит качество прогноза и позволит определить «подводные камни», которые могут быть не замечены при использовании только одного метода. Сравнивая полученные четыре модели, необходимо сделать выбор, учитывая не только количественные характеристики, но и содержательный смысл. Так, линейная модель является наилучшей с точки зрения адекватности и точности (значение критерия Дарбина-Уотсона, близкое к двум, свидетельствует об отсутствии автокорреляции остатков; средняя относительная ошибка аппроксимации меньше 3% свидетельствует о высокой точности модели). Однако прогноз по этой модели (рис. 1) не соответствует нашим представлениям о протекающем в данный момент времени процессе. Степенная модель и кубическая парабола больше отвечают нашим представлениям о будущем значении рассматриваемого показателя. Окончательный выбор модели всегда остаётся за специалистом, учитывающим не только числовые характеристики модели, но и влияние не учтённых в модели факторов, например, ожидаемый кризис экономики.

Библиографическая ссылка

Кузьменкова А.В. ПРИМЕНЕНИЕ МЕТОДА ЭКСТРАПОЛЯЦИИ ДЛЯ СОСТАВЛЕНИЯ ПРОГНОЗА КЛЮЧЕВЫХ ПОКАЗАТЕЛЕЙ ДЕЯТЕЛЬНОСТИ КОМПАНИИ ОАО «РОСТЕЛЕКОМ» // Международный студенческий научный вестник. – 2015. – № 4-2. ;URL: https://eduherald.ru/ru/article/view?id=13524 (дата обращения: 25.04.2024).