Современное состояние авиационной отрасли в условиях продиктованной ситуацией российской экономикой можно охарактеризовать как контрадикторное. Необходима детальная оценка сложившейся ситуации, планирование деятельности авиакомпаний на долгосрочную перспективу, выявление закономерностей которые привели к неоднозначной экономической ситуации на рынке авиаперевозчиков. В связи с этим исследование современного экономического функционирования российских авиаперевозчиков является, несомненно, актуальным.

Для развития авиационной отрасли сложившаяся экономическая ситуация по всем факторам и параметрам является неблагоприятной. Почти в экстремальных условиях придётся работать и развиваться российским авиакомпаниям. При этом сложности возникли задолго до сложившейся сегодня ситуации. Сегодня для авиационной отрасли представляет серьезную опасность то, что еще недавно не казалось проблемой.

Динамику изменения валового внутреннего продукта и частично производных от него реально располагаемых доходов населения, можно считать основополагающими макроэкономическими показателями как для оценки итоговых показателей в сфере авиационных перевозок, так и для планирования. В целом значительную роль играет и динамика курса рубля, которая влияет на предпочтения потенциальных пассажиров.

Согласно многолетнему опыту международных авиакомпаний, наиболее гармоничным является рост авиаперевозок с темпами, приблизительно в два раза превышающими динамику ВВП. В 2008г. данное соотношение «соблюдалось» в последний раз, в последующие годы российские авиакомпании опровергали это правило. Начиная с 2010-го, в посткризисные годы демонстрировалось полное преимущество авиаперевозок по сравнению с макроэкономикой. Во время восстановления платежеспособного спроса и бизнес-активности в стране (2010г.) соотношение превышало в 5 раз. В 2012г. эта отметка была пройдена второй раз, при этом в экономике явно сохранялись тенденции к постепенному спаду, но перевозки продолжали расти (Рис. 1).

На тот момент это вызывало радость и оптимизм, ведь перевозки растут опережающими темпами, несмотря ни на что. На различные «мелочи» особого внимания не обращали. Соотношение между динамикой ВВП и ростом перевозок являются не случайными. Ведь именно увеличение национального богатства должно приводить к росту числа летающих граждан, а не перевезенных пассажиров.

Точно не известно, сколько в целом летающих граждан, существуют весьма разнящиеся оценки – от 5 до 10 млн. чел. По сравнению с населением страны эти цифры просто мизерны. Значит, нет реального притока, а в будущем возможен и отток летающих граждан, зависящих от динамики курса рубля. Следовательно, начинается активная борьба за тех, кто активно использует воздушный транспорт.

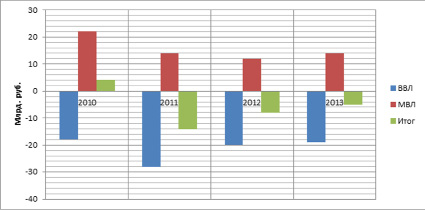

В итоге российские авиакомпании окунулись в активную борьбу без оглядки на результат. Третий год подряд российскими авиакомпаниями в целом

фиксируются отрицательные финансовые результаты. Если в 2010г. прибыль от работы на международных линиях компенсировала «внутренние» убытки, то все следующие три года были в общем минусе (Рис. 2). Постепенно доля внутренних перевозок в общем объем растёт и в конечном итоге начинает опережать международные.

Рис. 1. Динамика ВВП и пассажиропотока

Рис. 2. Финансовые результаты авиакомпаний, млрд руб.

Российские авиакомпании в борьбе за пассажира продолжают терять доходы, и пока от такой ситуации никто отказываться не намерен. Так, по итогам первого полугодия 2014 г., согласно отчетности «Аэрофлота» и «Трансаэро», составленной в соответствии с международными стандартами, зафиксировано падение доходной ставки как на ВВЛ, так и на МВЛ (в валютном выражении).

Причем масштабы снижения весьма значительны. У основного перевозчика на международных линиях – «Аэрофлота» они по сравнению с аналогичным периодом прошлого года составили 12% на перевезенного пассажира, у «Трансаэро» – 7%. На внутренних линиях картина обратная: «Трансаэро» потеряла 18% доходов на одного пассажира, "Аэрофлот" – 8% (http://www.ato.ru/ - Журнал АТО №154, ноябрь 2014).

Буквально все российские авиакомпании оказались своеобразными заложниками собственными исповедуемыми стратегиями и используемыми бизнес-моделями. Ведь рост экономики оказался незначительным и не очень убедительным, так же как и рост числа пассажиров. Ко всему прочему авиакомпании продолжают инвестировать в обновление парков воздушных судов (табл. 1).

Таблица 1

|

Прогноз поставок ВС на 2015г. |

||

|

Компания |

Тип ВС |

2015 |

|

Аэрофлот |

SSJ |

2 |

|

|

B737-800 |

13 |

|

|

B737-900 |

1 |

|

|

B777 |

3 |

|

|

Итого |

19 |

|

Трансаэро |

A321 |

4 |

|

|

B738NG |

4 |

|

|

A380 |

1 |

|

|

Итого |

9 |

|

Ютэйр |

B737-800 |

9 |

|

|

A321 |

5 |

|

|

B767-300ER |

1 |

|

|

SSJ |

4 |

|

|

Итого |

19 |

|

Уральские АЛ |

A320 |

7 |

|

Итого |

|

54 |

Более 25 ВС включает в себя план поставок только 2-х относительно финансово устойчивых авиакомпаний, который обеспечит дополнительную перевозку более 5 млн. пассажиров. При этом в случае отказа какой-либо из авиакомпаний от поставки, ВС может быть поставлено в другие авиакомпании.

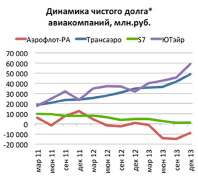

И вот здесь своевременно возникает еще одна проблема для российской авиации – высокая долговая нагрузка (Рис. 3). Данная отрасль всегда являлась капиталоемкой и требовала большого объема оборотных средств.

Рис. 3. Динамика чистого долга (Чистый долг = Заемные средства за вычетом денежных средств и денежных эквивалентов)

В таких реалиях без заимствований не обойтись. При этом одним из важных вопросов является соотношение заимствований с операционными показателями.

Стратегия агрессивного роста (которая преобладает в российских авиакомпаниях) неизбежно ведет к формированию бизнес-модели, характеризующейся быстрым наращиванием долговой нагрузки (как долгосрочной, так и краткосрочной). Более 73 млрд. руб. долга авиакомпаний с высокой кредитной нагрузкой – краткосрочный долг, который должен быть погашен или рефинансирован в течение ближайшего года.

Банкротства авиакомпаний 2011-2013 гг. вызвали большой публичный резонанс, однако не оказали практически никакого влияния на развитие рынка авиаперевозок в нашей стране: рост объемов продолжался, опережая мировые темпы более чем два раза, а средний тариф устойчиво снижался. За последние 3 года с рынка ушли авиакомпании, обслуживающие более 3,5 млн. пассажиров. Несмотря на это, рынок рос с темпом более 10% в год, а реальный тариф снижался. В целом за 2008-2013гг. было осуществлено почти два десятка банкротств российских авиакомпаний. Учитывая, что даже в относительно благоприятные периоды экономического развития воздушные перевозчики не всегда оказываются в состоянии удовлетворить требования кредиторов, то, вероятно, на данный момент можно прогнозировать новые банкротства.

Государство в лице уполномоченных органов является одним из главных кредиторов и в целом его интерес проявляется в восстановлении платежеспособности авиакомпаний (хотя бывает и другие варианты, в целом преобладают процессы ликвидации авиакомпании, из-за желаний кредиторов). Государство реализует поддержку авиаотрасли, путем реализации нескольких программ субсидирования (табл. 2), основанных на принципе стимулирования спроса и они показали свою эффективность, но существует ряд угроз, связанных с выборочной поддержкой. Принципы конкуренции существенно нарушаются в результате выборочной поддержки при этом стимулируя неэффективность как субсидируемых компаний, так и отрасли в целом. Для реальной стабилизации финансового состояния перевозчиков с высокой кредитной нагрузкой сумма субсидирования крайне мала (в 9 раз меньше чем требуется). Ко всему прочему, если такая помощь будет оказана при используемых бизнес-моделях, эти авиакомпании окажутся в аналогичной ситуации через 1,5-2 года.

Таблица 2

|

Программа |

Сумма субсидирования |

|

Региональные воздушные перевозки |

3 580 |

|

Перевозки с Дальнего Востока в европейскую часть РФ |

3 372 |

|

Перевозки в Крым |

690 |

|

Приволжский ФО |

620 |

|

Перевозки в Калининград |

468 |

|

Итого |

8 730 |

В непростые для экономики времена (прогноз Минэкономразвития по росту ВВП на среднесрочную перспективу не больше 3%, на 2015г. – 1,2%, причем многие считают его оптимистичным) российская авиационная отрасль сталкивается с серьезными долговыми проблемами и отсутствием явных стратегических планов из-за макроэкономических тенденций. Так же продолжает усугублять ситуацию постоянно растущая базовая процентная ставка (повышение в декабре до 17%), что делает и без того мало доступные заемные средства практически недоступными. Плюс ко всему резкое ослабление курса рубля, которое, несомненно, скажется как на потенциале выездного туризма и конечно на себестоимости (ведь большинство авиакомпаний имеет высокий уровень расходов, номинированных в валюте).

Потенциал внутреннего авиарынка на данный момент ограничен намечающимися низкими темпами экономического роста, слабой динамикой доходов населения и состоянием инфраструктуры. Сложно ожидать того, что в ближайшие годы ситуация существенно изменится в наилучшую сторону.

В непростые времена весьма сложно давать советы, ведь универсальных решений нет. Из выше сказанного можно сделать следующие выводы:

– Необходимо провести детальный достоверный анализ предпосылок и ошибок в развитии авиационной отрасли в нашей стране.

– Скооперироваться и не допустить остановку или банкротство любой авиакомпании, ведь оно скажется негативно на всей отрасли, а не освобождает нишу для конкурента.

– Необходимо пересмотреть модели и стратегии (как начала свою оптимизацию издержек авиакомпания «ЮТэйр», под весьма эффектным названием «Импульс»).

– Авиакомпаниям следует уменьшать долговую нагрузку, повышать финансовую устойчивость и пересматривать отношения с кредиторами и инвесторами.

– Государству следует обратить более пристальное внимание на развитее авиационной отрасли и создать более эффективную и целевую программу финансирования авиаперевозчиков.

Авиакомпаниям придётся ждать своих «идеальных» инвесторов, которые закроют глаза на прошлые промахи и будут смотреть оптимистично в будущее российской авиации.

Библиографическая ссылка

Доброва М.М. ИССЛЕДОВАНИЕ ЭКОНОМИЧЕСКИХ РЕАЛИЙ ФУНКЦИОНИРОВАНИЯ РОССИЙСКИХ АВИАКОМПАНИЙ // Международный студенческий научный вестник. – 2015. – № 4-2. ;URL: https://eduherald.ru/ru/article/view?id=13503 (дата обращения: 23.04.2024).