Во многих экономических и эконометрических исследованиях для выявления и оценки силы статистической зависимости, определения характера связи между двумя или большим числом экономических показателей широко используются методы корреляционного и регрессионного анализа. Для решения этих задач на основании эмпирических данных, полученных в результате наблюдений за экономической системой, строятся уравнения регрессии, рассчитываются показатели качества регрессионных моделей. При оценке параметров уравнения регрессии чаще всего применяется традиционный метод наименьших квадратов. При этом должны выполняться определенные предпосылки относительно случайной составляющей, называемой остатками регрессионной модели δi, которая равна разности между эмпирическими данными (результирующей функцией yi) и линией регрессии  (предпосылки нормальной линейной модели).

(предпосылки нормальной линейной модели).

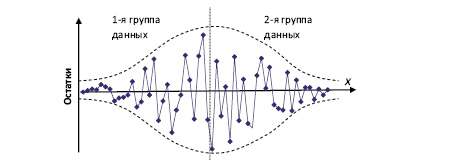

Одной из наиболее скрытых и трудновыявляемых предпосылок является требование гомоскедастичности остатков. Данная предпосылка требует, чтобы дисперсия случайной составляющей δ должна быть постоянной и не зависеть от значения переменной х. При малом объеме выборки для оценки гетероскедастичности может использоваться метод Гольтфельда-Квандта , согласно которому все наблюдения делились на две группы – с малыми и большими значениями фактора х. Вычислялась оценка дисперсии по каждой группе и из их сравнений по критерию Фишера, делался вывод о наличии или отсутствии гетероскедастичности. Однако данный тест предполагает, что дисперсия результатов пропорциональна их значениям. Могут возникнуть ситуации, когда распределение дисперсий симметричное относительно границы групп и тест Гольтфельда - Квандта не выявит наличие гетероскедастичности. На рисунке представлена ситуация, когда дисперсия остатков в первой группе монотонно возрастает, а во второй монотонно убывает, средние оценки дисперсий по группам не выявят по критерию Гольтфельда-Квандта наличия гетероскедастичности, хотя она явно присутствует.

Авторами предлагается решение модифицировать метод Гольтфельда-Квандта выявления гетероскедастичности для выборок большого объема, в некоторой степени исправляющий недостаток описанный выше. Идея метода состоит в разбиении вариационного ряда исходных данных (относительно независимого аргумента х) на k последовательных интервалов примерно равной длины:  . Чис-

. Чис-

ло интервалов k можно рекомендовать выбирать так, чтобы число выборочных значений в каждом интервале  , было не менее 10-15. Выполнение этого условия позволяет пользоваться параметрическими методами математической статистики для нормального закона распределения. Для решения задачи используем параметрический критерий Фишера. Обозначим

, было не менее 10-15. Выполнение этого условия позволяет пользоваться параметрическими методами математической статистики для нормального закона распределения. Для решения задачи используем параметрический критерий Фишера. Обозначим  – i-й элемент m-го интервала вариационного ряда. Тогда по выборочным данным рассчитываются оценки дисперсии

– i-й элемент m-го интервала вариационного ряда. Тогда по выборочным данным рассчитываются оценки дисперсии  и математического ожидания

и математического ожидания  для каждого интервала:

для каждого интервала:

.

.

Статистикой критерия служит отношение большей дисперсии к меньшей:

.

.

Она сравнивается с критическим значением Fkr, равным квантили распределения Фишера (F – распределение):  , где nmax и nmin – число элементов в группах с большей и с меньшей дисперсией. Если

, где nmax и nmin – число элементов в группах с большей и с меньшей дисперсией. Если  , то на уровне значимости α можно говорить о том, что гетероскедастичность статистически отсутствует.

, то на уровне значимости α можно говорить о том, что гетероскедастичность статистически отсутствует.

Библиографическая ссылка

Моисеев С.И., Губенко Т.В. ПРОВЕРКА ГОМОСКЕДОСТИЧНОСТИ ОСТАТКОВ В ЭКОНОМЕТРИЧЕСКИХ ИССЛЕДОВАНИЯХ // Международный студенческий научный вестник. – 2015. – № 4-2. ;URL: https://eduherald.ru/ru/article/view?id=13439 (дата обращения: 26.04.2024).