Многие экономические процессы по своей сути носят вероятностный характер и для их математического моделирования целесообразно использовать стохастические методы. Авторами предлагается модель анализа распределения спроса потребителей некоторого товара или услуги (блага), которая основана на марковских случайных процессах [1, 2]. Предположим, что имеется некоторая экономическая система, в которой существуют n конкурирующих поставщиков некоторого блага. Поставщиками блага проводятся агитационные рекламные действия, направленные на привлечение потребителей. Предполагается, что число потребителей у каждого поставщика пропорционально их рекламной активности и с течением времени увеличивается. Ставится задача проанализировать динамику изменения числа потребителей у каждого поставщика с течением времени в зависимости от уровня рекламной агитации.

В качестве фактора, учитывающего степень рекламной агитации поставщика благ, введем некоторый коэффициент активности α. Он имеет смысл средней доли потребителей, которые выбрали данного поставщика благ за единицу времени. Если известно среднее время Т, за которое среднестатистический потребитель решится на приобретение благ конкретного поставщика, то коэффициент активности будет равен  . Пусть поставщик Пi имеет коэффициент активности αi. При моделировании используем теорию потоков событий [1-3] и будем считать моменты потребления благ потребителями как случайный поток событий, а.

. Пусть поставщик Пi имеет коэффициент активности αi. При моделировании используем теорию потоков событий [1-3] и будем считать моменты потребления благ потребителями как случайный поток событий, а.

Основной целью данной модели является нахождение вероятностей состояний Pi(t), которые имеют смысл вероятностей того, что за время t случайно выбранный потребитель станет активным клиентом поставщика Пi. Для нахождения этих вероятностей целесообразно использовать методы моделирования с помощью марковских случайных процессов с дискретными состояниями и непрерывным временем [1, 2].

Рассмотрим следующие состояния:

S0 – случайно выбранный потребитель не стал клиентом ни одного поставщика;

Si – случайно выбранный потребитель стал активным потребителем благ поставщика Пi, i=1, 2, …, n.

Граф состояний для такой модели имеет вид, представленный на рис. 1.

Рис. 1

Следует отметить, что случайный процесс, описанный графом на рис. 1, не является эргодическим, что не дает возможности вычислить финальные вероятности состояний. Однако, динамику поведения процесса можно исследовать с помощью дифференциальных уравнений Колмогорова [1].

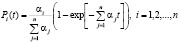

Для описываемой системы эти уравнения имеют вид:

(1)

(1)

Начальными условиями будут:

(2)

(2)

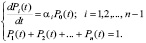

Решая дифференциальные уравнения (1), получаем вероятности состояний Pi(t), которые равны:

(3)

(3)

Зная эти вероятности можно найти среднее число потребителей блага i-го поставщика на момент времени t, если численность потенциальных потребителей равна М:  .

.

Библиографическая ссылка

Моисеев С.И., Лихачева В.Л. МОДЕЛИРОВАНИЯ ПОТРЕБИТЕЛЬСКОГО СПРОСА С ПОМОЩЬЮ СЛУЧАЙНЫХ ПРОЦЕССОВ // Международный студенческий научный вестник. – 2015. – № 4-2. ;URL: https://eduherald.ru/ru/article/view?id=13438 (дата обращения: 19.04.2024).